テンバガー候補?【5027】AnyMind

記事投稿日の株価終値

892円

会社概要

総合すると、コマースDXの会社と捉えられると筆者は考える。

事業は大別して2つあり、

・ブランドコマース

・パートナーグロース

それぞれ筆者解釈を後述する。

上記のビジネスを、日本だけでなくアジアに展開しており、

売上の半分以上をアジア地域が占める。

人口の増加、経済の発展が日本以上に期待できる地域ばかりであり、

長期的なビジネスの成長が期待できる。

ブランドコマース事業

ブランドコマースは、メーカーなど、

ものやサービスを売りたい会社(ブランド)が

顧客であると捉えて問題ないと思う。

この事業は、「マーケティング」と「D2CおよびEC」に大別される

マーケティング

会社の売上の半分を占めるセグメントなので、重要。

インフルエンサーを活用したり、デジタル広告を活用して

顧客のマーケティングを支援する事業。

インフルエンサーの活用を支援するツールとしてAnyTag、

デジタル広告の活用を支援するツールとしてAnyDigital、

をそれぞれ提供する。

・AnyTag

マーケティングの中でも、AnyTagが成長を牽引しており、

研究開発にも注力している模様。

S100QHY2.pdf (xj-storage.jp)

AnyTagは、アジア最大級のインフルエンサー活用プラットフォーム。

インフルエンサーのデータベースからフォロワーの属性データ等を分析し、

どのインフルエンサーに力を借りると成果が出るか判断するのを支援。

キャンペーンの管理のため、投稿ステータスの確認や、コストの確認、

レポーティングなどの機能も提供し、

インフルエンサー活用を一気通貫で支援する。

・AnyDigital

会社HP引用

Web・SNS・スマートフォンアプリ・DOOHなどあらゆるメディアにおける専門家が戦略設計・プランニング・運用改善までデジタルマーケティングの全てを支援します。

いわゆるデジタル広告の運用を支援するためのツールであると思われる。

ゲームやアプリ上に広告を配信し、効果のトラッキングなどを実施可能。

D2CおよびEC

売上や利益全体に占める割合は小さいものの、

最も急速に伸びているのがこのセグメントである。

顧客が自社専用のECサイトなどを構築し、卸売を介さずに直接エンドユーザにネット販売することを一気通貫で支援する。

プロダクトやソルーションは、

上記の実現のために必要な機能ごとに用意されており、

EC構築支援のためのAnyShop、

商品の生産管理のためのAnyfactory、

商品の在庫管理のためのAnyLogi、

会話型コマースのためのAnyChat

などを開発済みである。

これらを一元管理するツールとして、

AnyXを提供していると筆者は理解している。(関係理解が困難だった、、)

・AnyShop

「自社専用EC」構築プラットフォームの世界リーダであるShopifyを用いた、

EC構築支援を提供。

加えて、前述のマーケティング支援ツールの活用支援など、

コンサル提供のビジネスである模様。

・AnyFactory

独自のグッズや製品を製造/販売したい場合に、

アジア各国から工場やメーカを選定し製造を依頼できるプラットフォーム。

プラットフォーム上でプロジェクト管理も実施可能。

量産までの工程で発生するサンプル作成などのマイルストーンの

日程管理、ステータス管理などを行うことができる。

・AnyLogi

ECサイトのカート情報と、物流パートナーのデータベースを連携し、

商品の入庫、在庫、出荷、配送を管理することが可能なプラットフォーム。

・AnyChat

顧客とチャットで会話を行うためのプラットフォーム。

ECサイト、LINEやInstagramと連携が可能で、店員さんと店でコミュニケーションをとるような感覚でオンラインのコミュニケーションが可能?

履歴を管理してデータを分析したり、それを活用してクーポンを打ったり。

パートナーグロース事業

ものやサービスを売るブランドではなく、

売る支援をするプレイヤーをパートナーと呼び、

彼らを支援するツール群を提供する事業。

売上全体の35%を占める。

例えば、広告を掲載するメディア(ニューさうサイトなど)や、

販促プロジェクトを実際に動かすインフルエンサーが顧客となる。

・AnyManager

メディア支援のツール。

エンドユーザのアクセスのデータ分析や、webサイトの高機能化、

アプリのダウンロードを促す施策の立案支援などを提供。

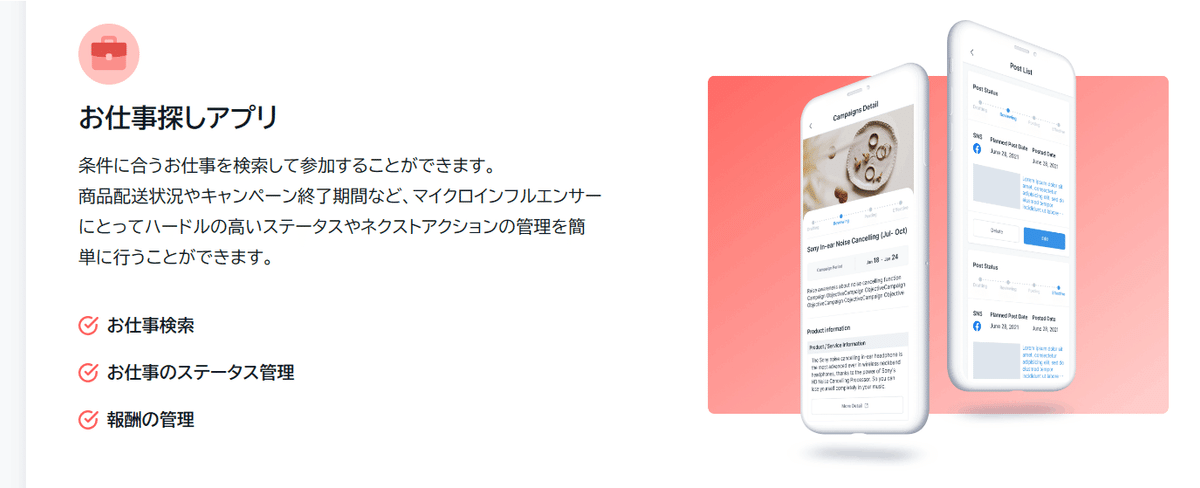

・AnyCreator

インフルエンサーの活動をサポート。

LINEやShopifyと連携してファンとのやり取りを可能にし、

エンゲージメントを高めるための機能や、

SNSアカウント分析機能等を提供。

インフルエンサーとしての仕事を探すための機能も搭載している。

ファンダメンタルズ

売上総利益成長

売上でなく、売上総利益の成長を見たほうが良さそう。

売上の一部を、ステークホルダーとシェアする構造のため、

売上で諸々計算すると実態と乖離する可能性があるため。

下記図は、売上のシェアの例

売上総利益率は、37.5%程度しかない。

(最も率の大きなD2Cが最も伸びているため、改善していく傾向)

売上総利益は、前年比の平均で40%強と力強く伸びてきている。

ただし、買収の影響等を含む年もあるため注意。

直近の2022年は、+48%と好調に推移している。

従業員と従業員あたりの売上総利益がどちらも純増している点は好ましい。ノウハウの蓄積と、プロダクトの進化の両方が寄与していると考えられる。

利益

営業利益は赤字だが、営業利益率は毎年改善してきており、

2022年に黒字化を達成している。

割安性

23年12月期の会社予想を使って考える。

売上総利益:12.1(十億円)

営業利益:0.31(十億円)

営業利益/売上総利益の割合は2.5%程度の予想だが、

毎年30%従業員が増えるような攻めの投資の最中のため、

この数字でPERを計算することにあまり意味がない。

おそらくプロダクトそのものをサブスクで提供するような

ストックビジネスではなく、

プロダクトとコンサルをセットで提供する類のビジネスのため、

従業員の増員ペースを緩めると売上成長も減速すると思われる。

一方で、前述した従業員あたりの売上総利益の上昇が止まらない限りは、

従業員の増員ペースを緩めても利益体質は改善していくと想定できる。

3年後(2026年12月)に、営業利益/売上総利益の割合が15%まで改善

2023年~2026年の間、売上総利益が年平均20%で成長

と仮定すると、

現在の時価総額50.8(十億円)で計算する3年後のPERは、

50.8/(12.1*(1.2^3))/0.15 = 16.2

その後も長く成長が続くことを期待すると、

株価は今後3~4年で1.5倍程度になることが期待できる。

しかも、上記の過程は割と保守的なものであり、

さらなる上昇を期待することも可能?

読者の皆様はどう思いますか?

お願い

いいね、フォローよろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?