はじめが肝心!教育資金を作る時に考えたい5つのポイント

この記事は教育資金を作る上で考えたい5つの事です。

子供が産まれたらお金にまつわる事は「教育資金」だと思います。

子供を私立に入れたいのか、公立がいいのか、大学は下宿なのか実家通いなのか・・・・

教育資金について考えていたのが出産前だった私は

「まだ我が子にすら会えてないのにわかるかーーーい」

って感じでした(笑)

そんな先の事なんてわからないけど親としては子供のやりたい事を応援したいからできるだけ貯蓄しておきたいのも本音。

今回はそんな私が教育資金を作る上で考えたポイントを説明していきたいと思います。

目標額を決める

まずはコレ!

ゴールを決めないで進むのは道に迷うのではじめは目標金額を決めます。

基本的に「教育資金」の考え方は

高校までは家計より捻出する

大学資金を出産後からコツコツ貯める

教育費の負担が最も重くなる大学時代に向けて、毎月の家計でまかないきれない分を貯蓄で備えておくのが基本になります。

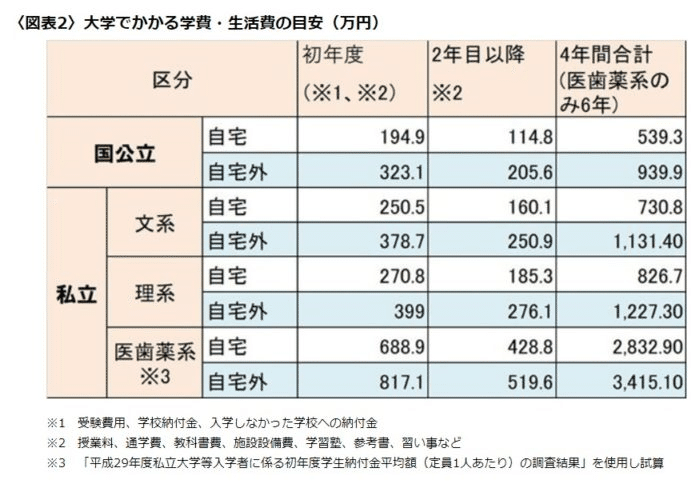

なのでここで言う「教育資金」は大学進学の学費になります。

最も安い「自宅×国公立大学」は4年間で約540万円なのに対し、「下宿×私立理系」は約1230万円になります。

月々いくら貯めれば良い?

目標金額が決まったら次は月々いくら貯めれば良いか考えていきます。

計算式は上記です。

目標金額を1000万にした場合、18歳までに月々4.6万円貯めれば1000万貯まる計算です。

しかし、子供が大きくなれば生活費や課外活動費が増えます。

「スマホ代や習い事など…」

☝なので定額で貯めるのではなく子供が小さいうちに多めに貯めて大きくなってきたら貯蓄ペースを落とす等調節するのが良いと思います。

教育資金は出口が決まっている

教育資金は老後資金に比べて使う時期が明確に決まっています。

そのため計画的に貯めるのが必要です。

学資目的の保険は子が10歳か15歳までに払っておく

子が10歳は小学校高学年、15歳は高校入学前です。

先ほど同様、年齢が上がるにつれ生活費や課外活動費が高くなるので流動性が悪い保険などは早めに払っておくのが良いです。

また、早めに払っておけば返戻率も上がります。

我が家も外貨建て保険で教育資金の一部を運用していますが払込年数は10年で子が10才になる頃を目処にしています。

数年毎に見直しをする

一度貯め始めた教育資金ですが18歳になるまで放置するのではなく数年毎に見直しをすると良いと思います。

また、リスクをとった運用をしているのであれば尚更定期的な運用状況の確認は必要です。

見直すタイミング

・保険を払込終了した時

・子供が10歳(小4)で高学年に上がる節目の年

・親の40歳や50歳など節目の年

保険料が払込終了になると今まで払っていた保険料がなくなり家計負担が少なくなります。

また、子供の成長とともに将来の夢や進路も話すようになったり、親の節目の年などで教育資金以外の資産状況も一緒に踏まえて見直すと良いかもしれません。

見直すポイント

・貯蓄状況(総額、運用比率)

・進路状況の確認

・具体的な進路先の学費 など

運用のバランスを考えよう

ネットで調べると「ジュニアNISAを活用して教育資金を作ろう」「低金利なので外貨建て保険をオススメします」「使う時期が明確だから安全にノーリスクの商品が良い」など見解は様々。

「じゃあ、結局何がいいのよ~」

となった私。(笑)

以下は我が家の運用のバランスはどう考えるかを説明していきたいと思います。

最低/最高目標金額でバランスを決める

例えば、

👤「うちは都内住みだからとりあえず自宅から通うとすると…」

国公立×自宅約540万(最低目標)私立理系×自宅約830万(最高目標)

になります。

最低目標(540万)は安定した守る運用を、最高目標と最低目標の差額(290万)はリスクを取った増やす運用というようにバランスをとって運用するのも一つだと思います。

私が考える安定した運用とリスクをとった運用の条件は

安定した守る運用

1.元本割れしない

2.大黒柱にもしもの事があっても用意したい

リスクをとった増やす運用

1.元本割れのリスクあり

2.長期(10年以上)なら増える見込みのあるもの

安定した守る金融商品

基本的には定期預金など元本保証のものです。

低金利時代の今、店舗のある地銀やメガバンクの定期預金金利は0.01%ですがネット銀行だと比較的高い傾向にあります。

「私のオススメは住信SBIネット銀行です。」

SBIネット銀行だとボーナス時期(6月・12月前後)に金利アップキャンペーンをやっており1年ものの円定期預金が0.2%と約20倍の金利なのです。

リスクをとった増やす運用

投資信託は初心者にオススメな運用方法です。

毎月定額で積立てできるので毎日株価とにらめっこすることなく淡々と積みたてられる事ができます。

しかし、投資信託などは元本割れのリスクがあります。いざ使う時に元本割れしていたら本末転倒です。

基本的に放置できる仕組み

育児や家事、仕事で忙しいため基本的に放置できる仕組みをつくる事が良いです。

「気づいていたら貯まっていたという仕組みが大事!」

定期預金であれば生活費口座と分けて自動積立設定が楽です。

我が家では住信SBIネット銀行の定額自動送金サービスを活用して口座分けをしています。

投資信託であれば新NISAがひとつです。

どうしても貯金できない方

最終手段は保険で運用です。自分で運用するより効率は劣りますが、手元にあるとどうしても使ってしまう人は強制的に引き落とされるので使ってしまうことがないです。

リスク管理

教育資金を作っていく上でリスクとういう側面で考えた場合…

1.予想以上に家計捻出が多く貯金が苦しい

2.進路変更

この2点が主な理由だと予想されます。

➀予想以上に家計捻出が多く貯金が苦しい

産まれた時から貯めはじめた教育資金。

しかし、保育料、習い事、月々にかかる生活費など未知数で自分が計画していたのと違ったなんてこともありそうです。

そうなった時の対策としては、

まずは固定費の見直しを(通信費の削減、保険の見直し)

老後資金の貯金ペースを一時的に落とす

まずは家計支出を見直すところから。

意外と見落としがちなのが固定費の削減。格安SIMに変えるだけで年間6万くらい削減できます。

➁進路変更

「もともと公立に通う予定だったけど中学から私立に通う事になりそう」など進路の変更も考えられます。

そうなった時の対策として、

子供が10歳(小4)の時に進路と資産状況を洗い出して再検討する。

予想以上に資金が必要な時は老後資金で運用しているものを充填するなど総資産で検討する。

高学年になると塾に通いだしたり、行動範囲が増え家計支出が増えてり転機の年らしい!(らしい!って…笑)

まとめ

教育資金を貯めるポイントは大学の進学費用を出産後からコツコツ貯めることが大切です。

・目標金額を決める

・使う時期が明確に決まっているので計画に貯めていく

・基本的に放置できる仕組みづくり

・もしもに備えたリスク管理を考えておく

以上が注意点です。

我が家もまだまだ教育資金は開拓中なので今後も検討していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?