株:5月23日 しばらく日経平均は弱そう

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

昨日今日とFOMC議事録、NVIDIAの決算、PMIの強い数字にアメリカの株だけでなく日経平均も大きく影響を受けました。ほぼSP500とシンクロしていた。

今の日経平均は弱い

先日の岡崎氏のαとβの話ではないが、日経平均はかなりβ度合が進んでいる。

『SP500が動けば日経が動く』もいつも同じではなく、日本とアメリカの市場の力関係によって動く度合いが異なる。

日本の市場が強ければアメリカのマイナス材料の日本への影響も小さいが日本の市場が弱いとアメリカのマイナス材料は大きく影響する。

直近の出来事から、日本の決算がアメリカの決算よりも弱かったので日本<アメリカの傾向が強くなった。

アメリカの決算も言うほど良いモノではななかった。

アメリカのSP500の決算のポジティヴサプライズ率は5年平均をわずかに上回ったが業績や予想売上高は5年平均を下回った。

PERが高くなっていたので決算に対する市場の反応は厳しく、EPSで10%以上のサプライズでないと好感されなかった(NVIDIAはEPS14.7%増!)

日本は3月期の決算そのものは良かったのだ。

東証プライム市場に上場する1071社の純利益は前の期比20%増の46兆8285億円となり、全体の65%の企業の損益が改善した。

製造業は22%増、非製造業は18%増だった。

値上げが浸透したことで、効率的に稼ぐ力を示す売上高純利益率は6.1%と22年3月期に並び最高水準だった。

何が日米の違いを分けたかというと来期の見通しだ。

日本は上場企業の2025年3月期の純利益は前期比2%減と5年ぶりの減益になる見通しだ。

製造業は4%減と非製造業(0.2%減)より落ち込む。

円安による業績押し上げ効果の剝落や欧州・中国の景気動向を警戒する企業が多い。

特に全体に占める利益の比率が高まったトヨタ自動車が業績予想を慎重に設定した影響が大きい。

企業が期初に出す予想は保守的な傾向が強いが、今回は大幅増益の翌年ということや為替が読めないことを踏まえ、例年以上に慎重な面がある。

特にトヨタは車の生産は引き続き高水準を維持するが、取引先への労務費負担などサプライチェーン(供給網)基盤の強化や資材高などの費用増が業績の重荷になるとみる。

英語の記事でも『取引先への労務費負担』に驚いているモノがあった。

逆にアメリカはアナリストが第2四半期の予想EPSを引き上げた。

通常は四半期最初の月、つまり4月にはEPS予想を下方修正するのだが今回は0.7%上昇した(過去10年平均マイナス1.8%)。

エネルギーを筆頭に7セクターで上昇。

さらに日本のGDPの成長率も良くない

2四半期連続でマイナス成長すると景気後退入りと言われるGDP。

今年の1~3月に株価が上昇した背景には2023年10-12月のGDPが前期比でプラスになったのもある。

そのGDPが5月16日発表で再びマイナス成長になってしまった。

日経平均の今後

日本経済がアメリカ経済よりも弱く今回のFOMCの議事録やPMIでの強い数字で利下げが遠のいてアメリカ株が下がると日本の株も下げるようになっている。

FOMC議事録でタカ派な意見が多くSP500は下げて、NVIDIAの好決算で上昇し、5月の購買担当者指数(PMI)で前月の51.3から54.4となり、FRBの物価抑制努力にもかかわらず、過去2年で最速のペースで活動が加速したデータを受けて大きく下げた。

そのSP500の動きに見事にシンクロしたのが日経平均。

今のアメリカの株価は年内1~2回の利下げを折り込んでいる。

なので利下げの回数が1回か0回になると予想されれば株価は調整されてしまう。

そのアメリカの株価の影響をもろに受けてしまうのが日経平均。

今後は8月の決算や月次の売り上げなどの報告で日本の企業の上方修正がないとしばらくはヨワヨワ日経平均は続く。

日経平均は週足だとパラボリックは下落だし、macdはデッドクロス。

過去の傾向からはこの後は20週線を下回っていく。

下手したら2月6日のトヨタの決算前の36000~36500円まで下がるかもしれない。

買い時?

日経平均が2月6日のトヨタの決算前の数字まで下がるかもしれないと書いた。

素人的な浅はかな思考で申し訳ないのですが、前回の決算後の株価は前回の決算から評価された株価。

その後の上昇は来期への期待。

今回の決算でその期待が小さくなったので前回の決算の水準まで落ちる。

数字だけは最高益更新なので前回の決算寄りマイナスにはならない。

なので、決算の数字が良い事は大前提で来期予想も保守的過ぎるだけならば前回の決算の水準で買いかもしれない。

macdとRSIも前回切り返した最低水準にある。

来週30日の月次の販売生産データがきっかけになるかな?

トヨタだけじゃなくてこういう銘柄多い。

あくまで決算の業績が良くて来期も売り上げ予想はいい(しかし利益率が下がったり他の要因はあるが)会社に限るが2月の決算の水準まで株価を下げている株は買い時だと思う。

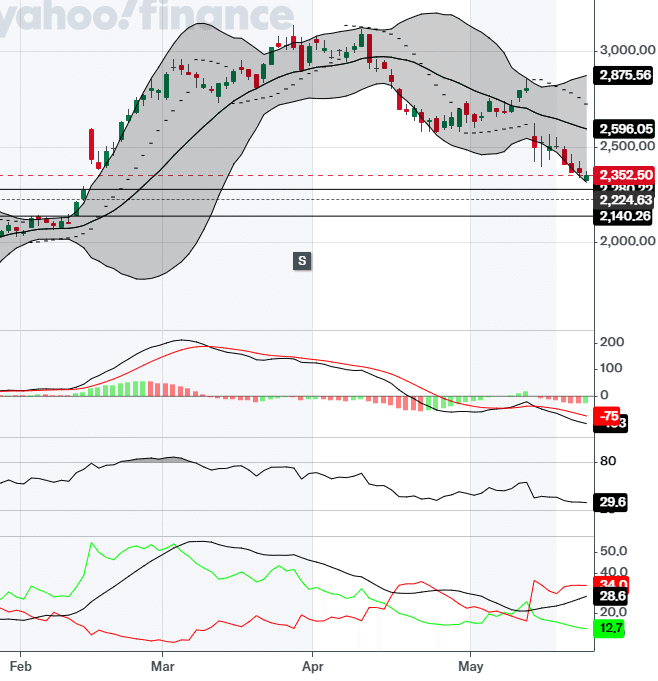

サンリオ8136もそろそろ買い時。

決算は悪くなかった。

『24/3期は複数キャラクター戦略の奏功により、営業利益は過去最高の269億円

25/3期も新中計の施策をしっかりと実行することで、最高益を更新見込み』

ただ、株価が上がり過ぎていただけだ。

去年の8月も11月も決算で大きく上げて次の決算の前に下げていたのが今回は2月の決算で上昇してから下がらなかったのが5月決算での大きな下げにつながっている。

2月の決算前の2140~2280円の間でリバウンドすると思われる。

以前よりも貸借倍率が上がっているので株価上昇はスローかもしれないが2100円より下げるのはないんじゃないか?

業績は確かなので期待したい。

この記事が気に入ったらサポートをしてみませんか?