株:9月25日 中国の利下げは要注意

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

今日は材料によって一時的に株価が上昇したが、この短期的な資金流入に乗るのはあくまで短期的な取引としたい。

この利下げで問題が解決したわけではないので中長期は慎重に行くべき。

島精機の業績の大幅な下方修正を見ても、これから来る決算シーズンでの結果を見てからでもいいのではないか?

今日の日本市場で中国関連株が上昇しましたが

アクシージア、安川電機、日本ペイント、ファナックなど中国での収益が比較的大きい銘柄が上昇しました。

追加金融緩和策発表でどっかのNKしんぶんは『ついに出た「バズーカ」を好感し、中国本土や香港の株式市場では買いが先行している』なんて記事を書いていますが、要注意です。

中期貸出制度の金利を2.3%から2%に引き下げた。

30ベーシスポイントの引き下げは、銀行が2016年に市場金利を誘導するために金融ツールを使い始めて以来、最大の引き下げだ。

前日に潘功勝総裁がデフレスパイラルの瀬戸際にある経済へのアドレナリン注射に相当する広範な景気刺激策を発表したことを受けてのものだった。

火曜には7日物リバースレポ金利は現行の1.7%から1.5%に引き下げられた。

それに対して、ブルームバーグは、『人民銀行が7日物リバースレポ金利をさらに10ベーシスポイント引き下げる可能性がある』と更なる利下げの可能性も指摘している。

独裁下の中国では経済状況を自由に評価できない

記事の要約

この記事は、中国政府が発表した経済刺激策が、市場の期待に沿えず、むしろ中国経済が抱える深刻な問題を浮き彫りにしているという内容です。

主な論点は以下の通りです。

刺激策の効果: 金利引き下げや財政支出拡大などの刺激策は、過去には効果を発揮してきましたが、今回は市場の反応が鈍く、中国経済の根深い問題を解決するには不十分との見方が強い。

中国経済の構造問題: 不動産バブルの崩壊、若年層の失業問題、政府による過度な干渉など、中国経済は構造的な問題を抱えており、一時の刺激策だけでは解決できない。

データの信頼性: 中国政府が発表する経済データの信頼性が疑われ、実際の経済状況は発表されているよりもはるかに深刻である可能性がある。

習近平政権の政策: 習近平政権は、市場経済から計画経済へと回帰するような政策を進めており、これが経済成長の足かせになっている。

民間部門の抑制: 政府による民間企業への過度な干渉が、イノベーションを阻害し、経済成長の潜在力を低下させている。

深掘り分析と考察

なぜ刺激策が効果を発揮しないのか?

債務問題: 中国政府はすでに巨額の債務を抱えており、さらなる財政支出は債務を増やすリスクがある。

不動産市場の不振: 不動産市場は、中国経済の重要なエンジンだったが、バブル崩壊により、政府の刺激策の効果が限定的になっている。

民間部門の不振: 政府の過度な干渉により、民間企業の投資意欲が低下し、経済成長の牽引力が弱まっている。

中国経済の将来展望

構造改革の必要性: 中国経済は、抜本的な構造改革なしには、持続的な成長を実現できない。

政策の転換: 習近平政権が、市場経済重視の政策に転換しない限り、経済状況は改善しない可能性が高い。

外部環境の変化: 米中対立の激化や、世界的な経済減速など、外部環境の変化も中国経済に大きな影響を与える。

投資家への示唆

中国経済の不確実性: 中国経済は、短期的に大きな変動が予想されるため、投資にあたっては慎重な姿勢が求められる。

分散投資の重要性: 中国に集中投資するのではなく、他の地域や資産にも分散投資することでリスクを軽減する。

中長期的な視点: 中国経済の構造改革が進むかどうかに注目し、中長期的な視点で投資判断を行う。

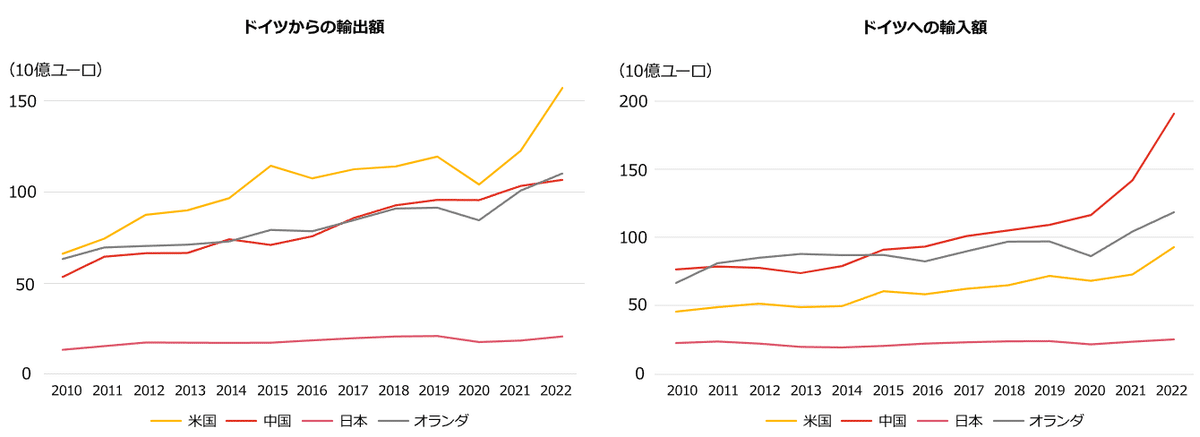

中国と欧州(特にドイツ)との経済的結びつき強い

アメリカのPMIでもさらっと触れましたが、欧州の経済も良くない。

欧州は中国への依存状態にあることとそのリスクを認識しているが、中でもドイツは中国との経済的な関係が深い。

中国のBYDが大きく進歩したのはメルセデスとの合弁会社のおかげと言ってもいいし、上海汽車集団はVW、華晨汽車はBMWと合弁会社がある。

今や、ドイツにとって最も大きな単一の貿易相手国は中国です。輸出先としては米国に次ぐ地位にあり、輸入元としては2015年以降7年間、中国は首位を維持しています。

5,000以上のドイツ企業が中国に拠点を持っています。

中国から輸入する中間製品に依存するドイツ企業の割合は、自動車産業や電気機器産業で70%超、比較的上流に近い化学産業でも40%以上にのぼります。

ドイツはEU加盟国やG20諸国と比べても特に、中間財の供給国として、また販売市場として中国の重要性が高い国と言えます。

中国が風邪を引いたらドイツは肺炎になってしまうくらいの関係でしたが、シュルツ政権になってから『ドイツ企業の中国依存脱却』を推進してきましたが、どれだけ進んでいるでしょうか?

欧州(特にドイツ)の経済も良くない

S&P Global Market Intelligenceがまとめた速報PMIデータは、9月に世界の主要先進国間の経済格差が拡大していることを示唆した。

G4のヘッドラインレベルでは、若干鈍化したとはいえ堅調なサービス部門の成長が、製造業の生産量の急激な落ち込みに打ち消された。

後者はユーロ圏で最も顕著で、サービス部門の生産量もほぼ停滞し、8か月ぶりに生産量全体が減少した。

対照的に、米国の成長は引き続き心強いほど堅調で、英国と日本では生産量がさらに緩やかに増加した。

これらの成長格差は価格動向に反映されており、堅調な需要により米国では販売価格インフレ率が上昇した一方、ユーロ圏と英国では主にサービス部門のインフレ率の相違により、価格が2021年2月以来最も低い率で上昇した。

フランスの総合PMIは、パリオリンピックと重なったサービス部門の活動の急増を背景に8月に27カ月ぶりの高水準となる53.1まで急上昇したが、その後47.4に落ち込み、1月以来最も急激な月間生産量の落ち込みを示した。

しかも、悪化したのはフランスのサービス部門だけではなく、同国の工場生産量は1月以来最も急激に落ち込んだ。

ドイツの速報総合PMIも引き続き低下し、3カ月連続で生産が縮小していることを示している。

指数は8月の48.4から47.2に低下し、2月以来の最も急激な縮小を示している。

ドイツでは、過去12カ月間で製造業生産高が最も急激に落ち込んだが、サービス部門の成長はほぼ失速した。

他の地域では、他の地域の成長率は1月以来最低にまで低下した。

ユーロ圏全体では、製造業生産高が9カ月間で最大の落ち込みを記録し、18カ月連続で減少している。財生産部門は過去28カ月のうち2カ月を除いてすべて減少しており、9月の新規受注の減少率が加速したことは、10月に景気後退がさらに深刻化することを示している。

一方、サービス部門は停滞に近づき、新規事業の流入が7カ月ぶりに減少したため、2月以来最も低い成長を記録した。

景気後退があるとすればアメリカよりも先に欧州が入るでしょう。

島精機が業績の下方修正

9月20日に25年3月期第2四半期累計(4~9月)連結業績予想について、売上高を210億円から149億円(前年同期比22.3%減)へ、営業損益を5億円の黒字から21億円の赤字(前年同期3億6700万円の黒字)へ、最終損益を5億円の黒字から22億5000万円の赤字(同3億6800万円の黒字)へ下方修正した。

主力の中国市場では景気回復の遅れから第1四半期以降も内需向けのホールガーメント横編機等の設備投資需要が回復していないこと、またイタリア市場では、景気減速に加え昨年の暖冬の影響から有名アパレルブランドなど市場全体の設備投資意欲の減退が継続しております。

さらに、バングラデシュでは、7月中旬以降の大規模な反政府デモが激化し暫定政権が発足したものの現地生産工場の操業やサプライチェーンに影響が出ており、当社顧客の正常な事業運営が難しくなっております。

当社においては、第2四半期以降にバングラデシュの大手顧客による大口受注を確保できる見通しでありましたが、政変混乱により顧客の設備投資時期が未定となり、第2四半期以降の受注及び売上に支障をきたしております。

今日は材料によって一時的に株価が上昇したが、もうすぐ決算シーズンに入る。

この短期的な資金流入に乗ってあくまで短期的な取引としたい。

これで全てが解決したわけではないので中長期は慎重に行くべき。

安川電機

たしかに安川電機とか2022年の株価水準にあるのでこの流れに乗りたいところだが中国だけでなく欧州も良くないんですよね。

10月4日の決算で好決算で上昇というイメージができるだろうか?

9月25日に目標株価引き下げ

米系大手証券が9月24日、安川電機<6506>のレーティングを中立(中立(2))に据え置いた。

一方、目標株価は6,200円から5,100円に引き下げた。

因みに前日(9月20日)時点のレーティングコンセンサスは3.54(アナリスト数13人)で「やや強気」の水準、目標株価コンセンサスは6,062円(アナリスト数13人)となっている。

9月17日の予想コンセンサスは0.6%下降

『経常利益予想コンセンサスは、前週値の67,279百万円から0.6%下落し、66,869百万円となった。会社予想値74,000百万円と比較すると、現在のコンセンサス予想は弱気の見方となっている。』

過去2年はQ2の方がQ1よりも良かったのでその流れが続けばもしかする?

逆に安川電機の決算から自動車は半導体のヒントがもらえそうで注目の決算ですね。

2024年度は、年後半から半導体・電子部品市場の投資再開が見込まれており、製造業における自動化・省力化に関する設備投資や、ハイブリッド車・ガソリン車などに対する自動車市場の設備投資が回復する見込みです。これらの市場の立ち上がり需要を的確に捉えることで、増収増益を計画します。

この記事が気に入ったらサポートをしてみませんか?