株:9月20日 アメリカで利下げサイクルに入って注目のセクターなど

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

利下げで注目は消費者金融、住宅建設、テクノロジーなど。

高金利が続いた後の最初の利下げの影響

景気後退の兆候: 現時点では、米国経済が景気後退に入っている明確な証拠は見当たらない。

株式市場: 景気後退の懸念はあるものの、FRBの利下げ期待などから、米国株は引き続き上昇する可能性がある。

ドル: FRBの利下げと他の主要中央銀行の利下げによって、ドルの価値は下落する可能性があるが、現在のところ米国経済が比較的強いことから、ドルは大幅な下落は避けられるとの見方がある。

FRBの政策: FRBの利下げは、企業の資金調達コストを低下させ、経済活動を活性化させる効果が期待できます。これにより、企業収益が改善し、株式市場にもプラスに作用する可能性があります。

市場の心理: 投資家は、今後の経済の行方について不確実性を感じており、市場は変動しやすい状況にあります。

金利引き下げの影響: 金利低下は、住宅ローン金利の低下、消費者信頼感の向上、企業の借入コスト削減などを通じて、経済全体にプラスの影響を与える可能性があります。

セクター別影響: 金利低下は、住宅建設、テクノロジー、金融セクター、グロース株に有利に働く傾向があります。一方、金融セクターなどは、金利低下によって収益が圧迫される可能性があります。

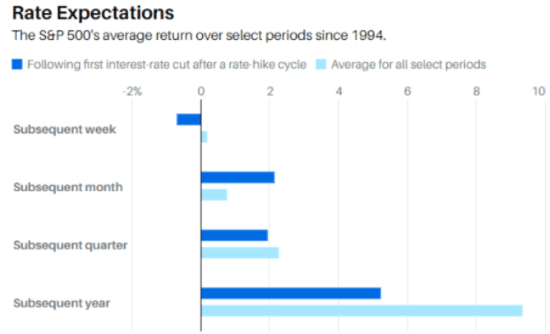

通常、最初の利下げ後の最初の週に市場は下落します。

その後、歴史が示すように、数か月、四半期、および 1 年で市場は回復します。

歴史が正しければ、これは買いのチャンスとなるはずです。

株式市場が金融体制の変化を消化するにつれて、金利低下環境は今後数週間から数か月にわたって投資家に広範囲にわたる影響を及ぼす可能性があります。

問題は現在が景気後退期にあるかどうかだ。

『景気後退に入った』と商務省が公式にアナウンスするのはだいたい景気後退に入ってから1年後以上経ってからだ。

なので、現在景気後退に入ったのかどうかはわからない。

エバーコアISIの1970年まで遡るデータによると、景気後退期にあった場合、利下げサイクルの最初の利下げから6か月間でS&P500は平均4%下落した。これは、FRBが景気後退期でない時期に利下げを行った場合のS&P500の14%上昇と対照的だ。同指数は2024年には18%上昇する。

「景気が後退期に陥っている場合、利下げは企業利益の減少と高い不確実性と信頼の欠如を相殺するのに十分ではない」と、トゥルーイスト・アドバイザリー・サービスの共同最高投資責任者キース・ラーナー氏は述べた。

投資家が米国債の安全性を求めるため、国債は景気後退期に好調なパフォーマンスを示している。一方、ドルは景気後退期に上昇率が低くなる傾向がある

テクノロジー企業は、将来の収益可能性に基づいて評価されることが多いです。金利が下がると、将来の収益の現在価値が上がり、株価が上がります。金利が下がると、テクノロジー企業の借入コストが下がり、イノベーション、拡張、運営に低コストで資金を投じることができます。

より高いリターンを求める投資家は、債券などのより安全な資産の利回りが低くなるため、低金利環境ではテクノロジーなどの成長セクターに群がることがよくあります。

消費者金融会社は、金利が下がると、いくつかの理由で利益を得ることがよくあります:

借入需要の増加: 金利が下がると、消費者の信用が安くなり、ローン、クレジットカード、金融商品の需要が高まります。

融資活動のこの増加は、消費者金融会社の収益増加を促進する可能性があります。

債務不履行の減少: 金利が下がると、消費者の債務返済が容易になり、ローンの債務不履行や延滞が減少する可能性があり、貸し手と金融会社に利益をもたらします。

借り換えの機会: 金利が下がると、消費者はより有利な金利で既存のローンを借り換えるようになり、借り換えオプションを提供する金融会社にさらなるビジネスがもたらされます。

SA Quant チームが選んだ金利引き下げに有利な銘柄

SA Quant チームは、最初の金利引き下げに有利な立場にある Quant の評価上位 5 銘柄を特定しました。

以下で調査する銘柄は、他の要因グレードでも高いスコアを獲得しており、さまざまなセクターを代表しています。

Zeta Global Holdings Corp. (ZETA)

セクター: 情報技術

時価総額: 62.7 億ドル

クオンツ セクター ランキング (2024 年 9 月 18 日現在): 556 社中 4 位

クオンツ インダストリー ランキング (2024 年 9 月 18 日現在): 191 社中 2 位

クオンツ レーティング: 強気買い

AIを活用した先進的なマーケティングプラットフォーム: AIを活用することで、顧客データを精緻に分析し、パーソナライズされたマーケティング活動を可能にします。

多様な業界への展開: 小売、金融サービス、通信など、幅広い業界の企業にサービスを提供しており、事業の多角化が進んでおり、安定的な収益源となっています。

高い成長性: 自動車や保険といった成長分野での特に高い成長率が、同社の全体的な成長を牽引しています。

魅力的な評価指標: フォワードPEGレシオ1.44はセクター中央値を22%下回っており、割安感があると考えられます。

ウォール街の評価: アナリストからの評価も高く、過去 90 日間で EPS 予想が 8 回上方修正されるなど、市場からの期待が大きいことが伺えます。

AppLovin Corporation (APP)

セクター: 情報技術

時価総額: 388.6 億ドル

クオンツ セクター ランキング (2024 年 9 月 18 日現在): 556 社中 2 位

クオンツ 業界 ランキング (2024 年 9 月 18 日現在): 191 社中 1 位

クオンツ レーティング: 強気買い

AppLovin Corporationは、モバイルゲームやアプリ開発者向けの広告プラットフォームを提供する企業です。AIを活用したエンドツーエンドのソフトウェアソリューションにより、顧客はデータに基づいたマーケティング戦略を立てることができます。同社は、自社のゲームポートフォリオと積極的な買収戦略を通じて、急速な成長を遂げています。

AIを活用した先進的な広告プラットフォーム: AIを活用することで、顧客のニーズに合わせた高度なターゲティング広告を配信し、高い広告効果を実現しています。

多様な事業ポートフォリオ: 自社開発のゲームと広告プラットフォームを組み合わせることで、収益源の多角化を図っています。

高い成長性: 積極的なM&A戦略と、AI技術の進化による新たなサービスの開発により、高い成長性を維持しています。

収益性の高さ: EBITDAマージンとROEが非常に高く、収益性の高いビジネスモデルを確立しています。

ウォール街からの高い評価: 過去 90 日間で 15 件の EPS 予想が上方修正され、下方修正された予想はゼロで市場からの期待が非常に高いです。

M/I Homes, Inc. (MHO)

セクター: 消費者裁量

時価総額: 45.8 億ドル

クオンツ セクター ランキング (2024 年 9 月 18 日現在): 500 社中 8 位

クオンツ インダストリー ランキング (2024 年 9 月 18 日現在): 24 社中 2 位

クオンツ レーティング: 強い買い

MHOコーポレーションは、オハイオ州を拠点とする戸建住宅の建設会社であり、17の市場にわたって211のコミュニティに住宅を提供しています。同社は、幅広い顧客層を対象としており、近年、住宅不足やミレニアル世代、Z世代の需要の高まりを背景に、業績を大きく伸ばしています。

堅調な財務状況: 第2四半期には、収益、利益、粗利益が過去最高を記録するなど、財務状況が非常に良好です。

多様な顧客層: 初めての購入者からアクティブシニアまで、幅広い顧客層を対象としているため、景気変動の影響を比較的受けにくい構造となっています。

手頃な価格帯の住宅: スマートシリーズのような手頃な価格帯の住宅を提供することで、幅広い層の顧客を獲得しています。MHOの低価格スマートシリーズ部門が売上高の53%を占めました。

高い成長性: 今後も収益と利益が大きく伸びることが期待されています。MHOの第2四半期のEPSは5.12ドルで、前期比0.53ドル上回り、8四半期中7四半期連続の予想上回り、コンセンサス予想によると、24会計年度の利益は20%増、収益は10%増と見込まれています。

魅力的なバリュエーション:PER8.44倍、 株価は割安感があり、投資の魅力を高めています。

グリーン ブリック パートナーズ (GRBK)

セクター: 消費者裁量

クオンツ セクター ランキング (2024 年 9 月 18 日現在): 500 社中 7 位

クオンツ 業界 ランキング (2024 年 9 月 18 日現在): 24 社中 1 位

時価総額: 35.5 億ドル

クオンツ レーティング: 強気買い

グリーン・ブリック・パートナーズ(GRBK)は、サンベルト地域を中心に戸建て住宅の開発・販売を行う、クオンツレーティングでトップ評価を得ているホームビルダーです。同社は、高い収益性と堅実な財務基盤を強みに、近年、株価を大きく伸ばしています。

高い収益性: 粗利益率が業界トップクラスであり、収益性の高さは同社の大きな強みです。

堅実な財務基盤: レバレッジが低く、財務状況が安定しているため、景気変動に対する耐性が高いと考えられます。

成長性の高さ: ミレニアム世代の住宅購入意欲の高まりを背景に、今後も成長が期待できます。

魅力的なバリュエーション: 株価は割安感があり、投資の魅力を高めています。

収益の安定性: 前四半期には、収益が大きく伸び、安定した収益基盤を築いています。

アナリストからの高い評価: 過去 90 日間で 3 回の EPS 修正を達成するなど、アナリストからの評価も高いです。

Woori Financial (WF)

セクター: 金融

クオンツセクターランキング (2024 年 9 月 18 日現在): 681 社中 4 位

クオンツ業界ランキング (2024 年 9 月 18 日現在): 69 社中 1 位

時価総額: 86.5 億ドル

クオンツ格付け: 強気買い

ウーリ・ファイナンシャルグループ(Woori Financial Group)は、韓国最大級の金融サービス会社であり、銀行、証券、保険など、幅広い金融サービスを提供しています。アジア、ヨーロッパ、南北アメリカに拠点を持ち、グローバルに展開しています。

高い収益性: 純利益が前年比14%増加するなど、収益性の高さが特徴です。特に、非金利収入の増加が業績を牽引しています。

コスト管理: コスト最適化を進めることで、収益性をさらに高めています。

多角化された事業: 銀行、証券、保険など、幅広い事業を展開しており、事業ポートフォリオの多様化がリスク分散につながっています。

魅力的なバリュエーション: 予想利益に対する株価倍率が低いなど、割安感があります。

成長性: 第2四半期にプラスの収益サプライズを提供し、EPS予想を0.59ドル上回り、今後も成長が期待できる企業です。

この記事が気に入ったらサポートをしてみませんか?