ESGと非財務企業価値について考える

こんにちは、Figurout 代表の中村です。

昨今、上場企業にとってESGが重要なトピックになってきていますが、一方「ESGへの取り組みの意義」については、いくつかのスタンスがあるように思います。

①ESGパーパス層

ESGは本質的なことなので、財務的意義は抜きで取り組むべきである

②財務意義追求層

財務企業価値追及においてESGは意義があるので(/意義がある範囲で)、取り組むべきである

③意味がないので消極層

(自社にとっては)ESGの財務意義が出せないフェーズなので特に取り組まない

④アウトロー層

本質価値には合意するが、ESGという枠組み自体に対して何らかの不信、違和感があるため積極的ではない(最低限のことはする)

「企業価値」の捉え方についてFigurout が提唱するモデル

我々Figuroutでは「企業価値とは何か?」について思索を深める中で、今のところ下記のような考えに至っています。

1. 資本主義社会において、価値には「本質価値」と「財務価値」の2種類がある

本質価値とは人が受益(幸福を実感)する地点で発生する便益の、未来発生期待値まで含めた総量である(マルクスのいう"使用価値")

財務価値は経済取引によって値段がつけられることによって決まる、経済的な単位により値がつけられた価格である。(マルクスのいう”交換価値")

本質価値と財務価値は別次元の存在であるが、互いに影響を与える。例)経済価値が高いものに対して人が価値を感じる/本質価値が高いことに対して人が行動するため経済価値が集まる

本質価値は基本的には定量化が困難なため、社会通念上のコミュニケーションにおける価値共有は財務価値を通じて行われる。

財務企業価値は株式市場取引によって決まるが、PERやEVIDA等の"マルチプルの係数" に対して"本質価値"が影響を与える形で、本質企業価値が財務企業価値に取り込まれる。

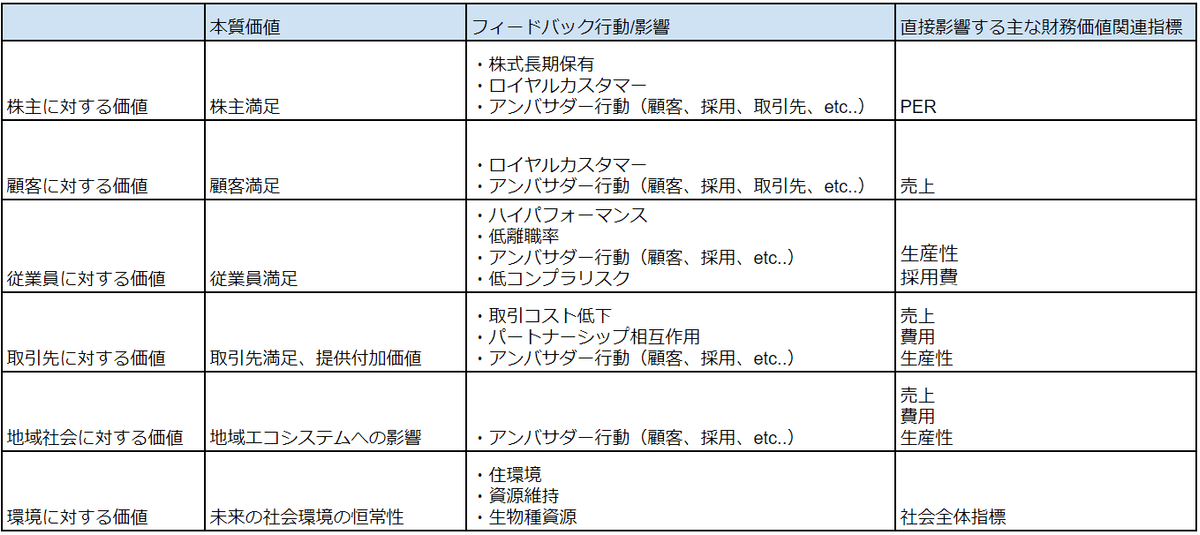

2.本質価値のうち、財務価値に短期顕在的に現れない価値は以下の3種類に分類できる。

ステークホルダーへの価値提供(顧客・従業員・取引先・株主満足)

未必の事象に対する取り組み(ガバナンスとR&D)

社会や地球環境など公共資本に対する影響

3.それぞれの本質価値は、それぞれ独自のフィードバックロジックをもって未来の財務価値に対して影響を与える

4.それぞれのステークホルダーに対して企業活動がもたらす本質価値には以下のようなものがある

上記はそれぞれ、以下のような係数をもってあらわされる

【本質価値】×【フィードバック係数(それぞれの主体がその行動をする確率×その行動による影響度)】各フィードバック係数の大きさは環境や文化、商材、シチュエーションによって異なる。(例:観光地の飲食店と田舎の飲食店、リピート購入の少ない商材[結婚、住宅購入etc..]、終身雇用、etc..)

インターネット、SNSや口コミサイトなどの出現、文化の変容、グローバリゼーションにより基本的にここ20年フィードバック係数の値は加速度的大きくなってきている。

「各非財務的な本質価値が財務的な企業価値に寄与しない状況」は、このフィードバックループがはたらかない状況である。

ステークホルダー区分とは異なるESG価値も、影響の与え方としてはそれぞれのステークホルダーにおける行動の形を経て影響がでる。

例:女性取締役比率→対株主、対従業員への影響が強め etc..

5.論点

本質的な構造は上記の通りステークホルダーごとに【企業がもたらす本質価値】と【企業にもたらす未来財務価値】がことなるが、それぞれの本質価値の計測は困難である。企業活動はあくまでも「可視化・指標化された数値」を元に行われるべきである

「資本主義社会≒自由と競争原理を重んじる社会」においては、基本的にはこのフィードバック係数が一定以上はたらく構造の方が良い構造とみなされるべきである。(よいものが助長され、悪いものが排除される)

ESGの流れもこのフィードバック係数の値を大きくする取り組みと捉えることができる。結局「企業価値」は市場の取引原理が決めるので、非財務企業価値は以下の2つの形を中心に財務企業価値に影響を与える

財務的な妥当マルチプルに対する影響度(顧客行動、従業員行動、取引先行動のフィードバック)

マルチプルに対するプレミアム(投資家にとっての銘柄ブランディング)

自然発生的な行動主体のいない「環境」については、積極的にそれぞれのステークホルダーがフィードバック行動に織り込まなければ企業価値に織り込まれづらい。その意味で、昨今の環境を中心としたESG評価については立ち位置としては正しいといえる。

「本質価値を示す指標(各ステークホルダーの満足度)」を可視化し、それを積極的に各ステークホルダーとしての行動に織り込まれるようになると、「非財務企業価値」がより大きな財務インパクトをもって企業価値に換算されることとなる。(ESGの概念がなくフィードバック行動がほとんど発生していなかった時代のデータをもとに議論をしても意味が薄い)

本質価値の評価はESG各評価機関などを通じて今後標準化が進むと考えられるが、財務価値への影響度を踏まえると「各ステークホルダーごとの評価」で把握するしなければ定量評価は難しい可能性がある。残る「フィードバック係数」について、数理モデル的なアプローチである程度類推できれば、非財務企業価値が可視化できるようになりそう。

6.最後に

上記は、私個人が、色々な書籍や色々な方々のご意見をヒアリングしたことを通じて感じたことをまとめ、整理したものです。

共感いただける企業様、研究機関などいらっしゃいましたらぜひディスカッションと実証プロジェクトなどできると嬉しいので、お気軽にお声掛けください!

私のつたないfacebook の投稿に、note 記事 という形で対話をいただいた

山崎奨さん 本質価値と財務価値の不適切な関係を、「時間」というフィルターを通して考察する。

たかはしさとし さん 資本主義における経済主体がもたらす価値の二元性とそこから構築されるモデルについて

にはこの場を借りてお礼申し上げます!

この記事が気に入ったらサポートをしてみませんか?