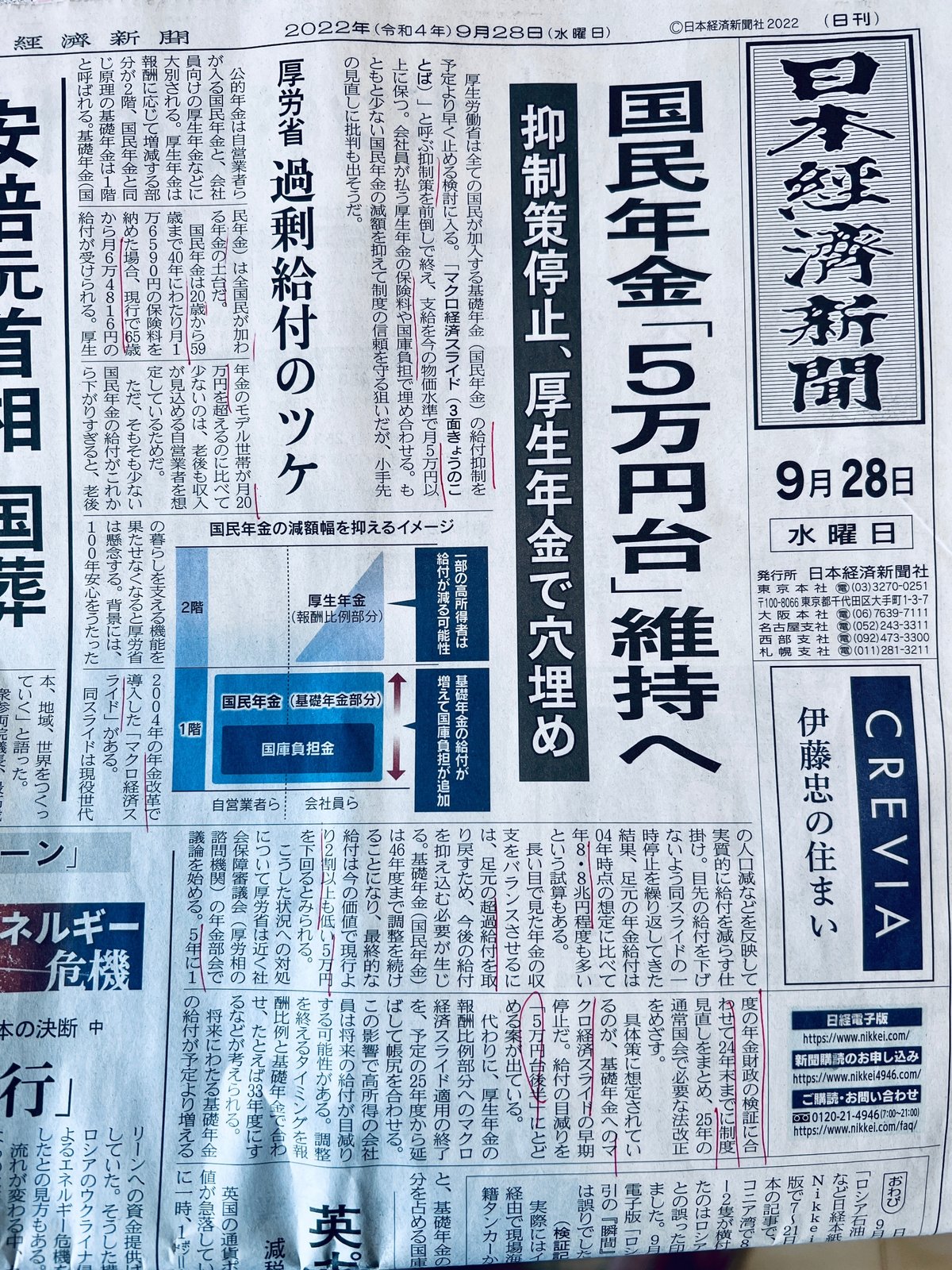

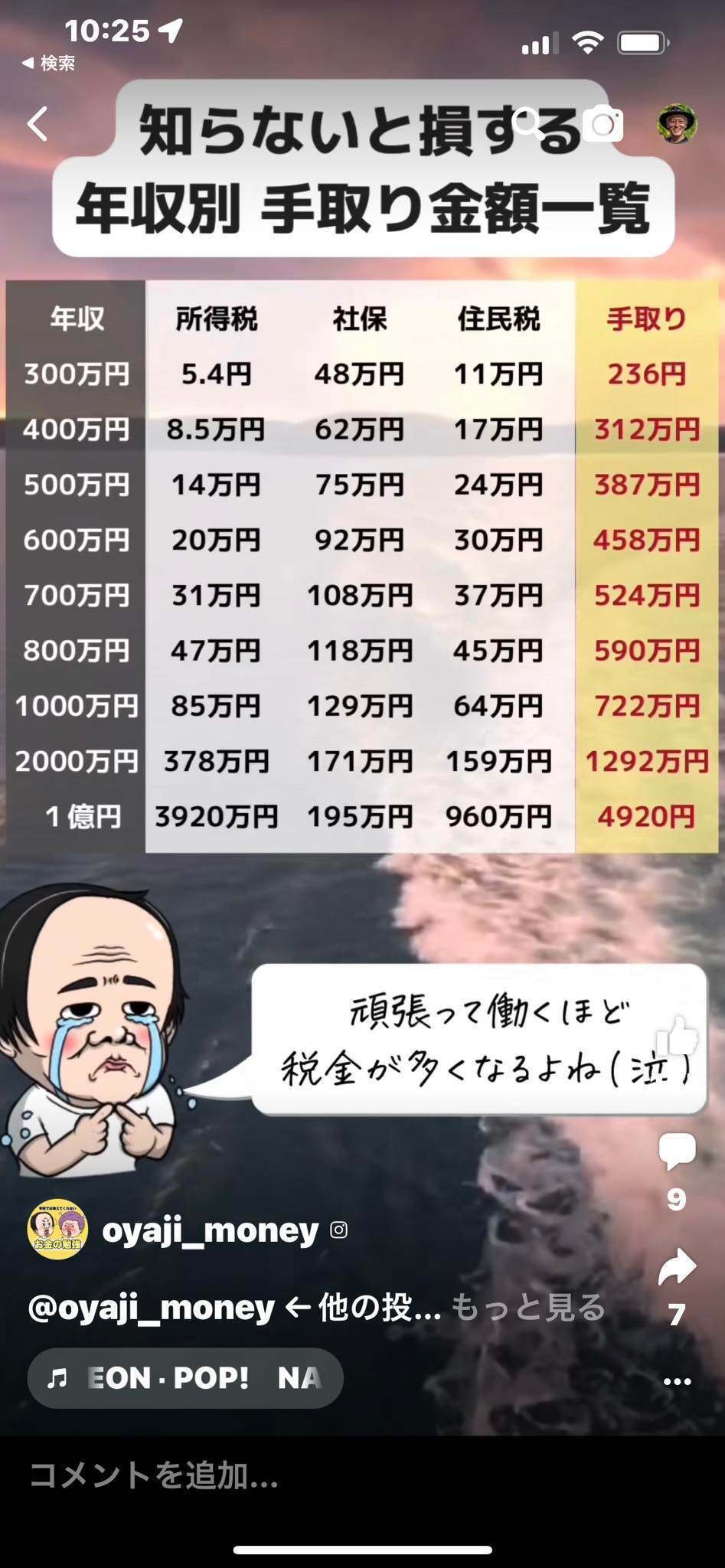

国民年金『5万円代』?複利で40年間、3%の利息で1万6,590円でいくらになるのか誰でもわかる時代ですよ…

朝、から朝刊を見て驚いた…。

国民年金『5万円台』…。これってもしかして、

65歳から、満額で月額6万4,816円の給付される国民年金のことを言っているのか?

国民年金「5万円台」維持へ 厚労省、厚生年金で穴埋め

□厚生労働省は全ての国民が加入する基礎年金(国民年金)の給付抑制を予定より早く止める検討に入る。「マクロ経済スライド」と呼ぶ抑制策を前倒しで終え、支給を今の物価水準で月5万円以上に保つ。会社員が払う厚生年金の保険料や国庫負担で埋め合わせる。

□公的年金は自営業者らが入る国民年金と、会社員向けの厚生年金などに大別

□厚生年金は報酬に応じて増減する部分が2階、国民年金と同じ原理の基礎年金は1階と呼ばれる。基礎年金(国民年金)は全国民が加わる年金の土台

□国民年金は20歳から59歳まで40年にわたり月1万6590円の保険料を納めた場合、現行で65歳から月6万4816円の給付が受けられる。厚生年金のモデル世帯が月20万円を超えるのに比べて少ない

□100年安心をうたった2004年の年金改革で導入した「マクロ経済スライド」スライドは現役世代の人口減などを反映して実質的に給付を減らす仕掛け。足元の年金給付は04年時点の想定に比べて年8.8兆円程度も多いという試算もある。足元の超過給付を取り戻すため、今後の給付を抑え込む必要が生じる。基礎年金(国民年金)は46年度まで調整を続けることになり、最終的な給付は今の価値で現行より2割以上も低い5万円を下回るとみられる。

□厚生年金の報酬比例部分へのマクロ経済スライド適用の終了を、予定の25年度から延ばして帳尻を合わせる。

□今回の議論では加入期間を40年(20~59歳)から45年(20~64歳)に延ばす案も浮上している。

https://www.nikkei.com/article/DGXZQOUA129MQ0S2A710C2000000/

やはり…そうだった。ここでちょっと、『億兆電卓』の出番だ!〜

https://apps.apple.com/jp/app/%E5%84%84%E5%85%86%E9%9B%BB%E5%8D%93/id1443248865

20歳〜59歳の40年間、毎月 1万6,590円を徴収すると、

1年間では 19万9080円となる。

それを40年間 59歳まででは、796万3,200円徴収されたこととなる。

そこから、65歳になって、月額6万4,816円 を給付されるとすると、何歳で損益分岐点になるだろうか?

ざっくり13年間だ。

つまり、40年間、年間19万9,080円を国民年金でおさめても、65歳からもらって、13年間で損益分岐点だ。 つまり、78歳まで、健康寿命で生きていないと意味のない年金となる。

日本人の平均寿命は、男性が81.64歳、女性が87.74歳

https://www.jili.or.jp/lifeplan/lifesecurity/1043.htm

だから、年金が足りないのはわかりきっている…。

40年間、複利で運用しているGPIF の名目利回りは3.71%は達成できる

GPIFが今のような運用を開始した2001年度以降、2021年度までの年金積立金の名目の運用利回りは年平均で3.71%でした。https://www.gpif.go.jp/gpif/investment_return_target.html

それでは、20歳からの40年間、毎月1.6万円を複利で運用するといくらになるのか? 支払い合計は、796万3,200円でした。

さぁ、ここからは、年金に頼らず、iDeCo(個人型確定拠出年金)とかにしようという話ではない。

複利で40年間、運用したらいくらになるのかという事実を認識しておきたい。

現在、無利息、非課税の40年間の国民年金の収めた金額は、796万3,200円となる。ここが最高だ。学生時代におさめていない人や、筆者のように海外に住んでいた期間は猶予期間となっている人も多いからだ。

まずは、ここでは、キチンと40年間おさめた人の場合の最高額で考えてみたい。

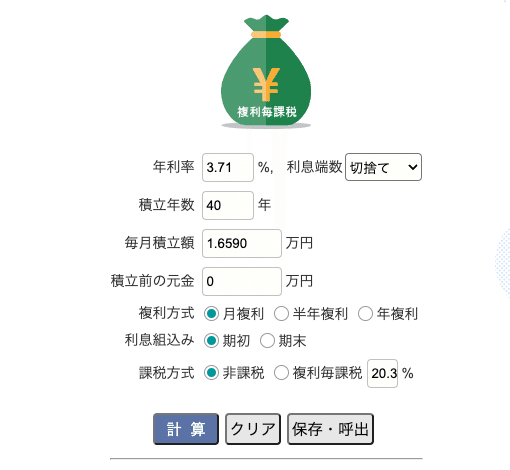

便利なサイトがある。カシオの Keisan サイトだ。

https://keisan.casio.jp/exec/system/1254841870

複利の金利は、若い時から長くが一番だ。

まさに、国民年金は複利投資にベストな個人資産となるはずだ。

年利をGPIFに合わせて、3.71% 課税は非課税として計算してみた。

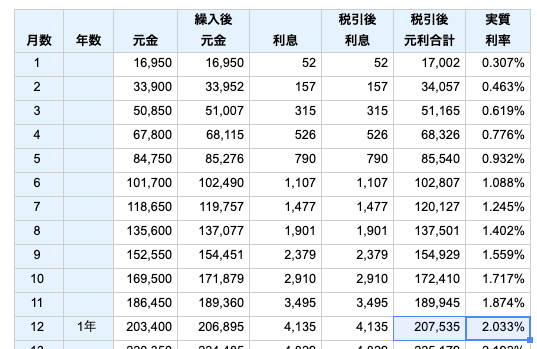

1年間の単純な合計では、19万9,080円だったが、複利だとたったの1年間で、20万7,535円となる。月額複利だと、1年間でも、8,455円だ。

その差だけでも40年間では、33万8,200円となる。いやいや、人類の最大の発明の『複利』はそんなものでは聞かない。

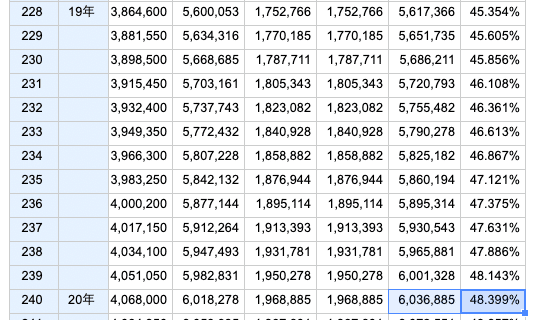

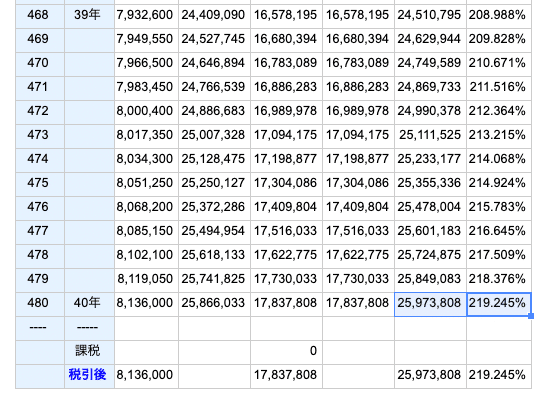

20歳から支払って、10年後、30歳の時には… 246万円 21%

20歳から支払って、20年後、40歳の時には… 603 万円 48.399%

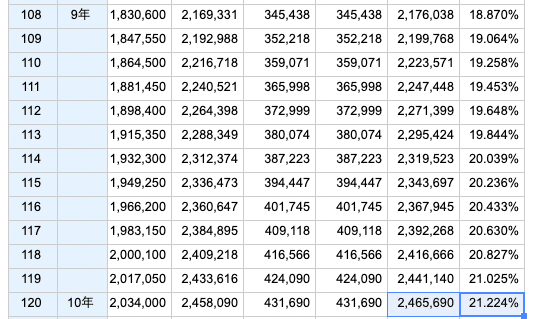

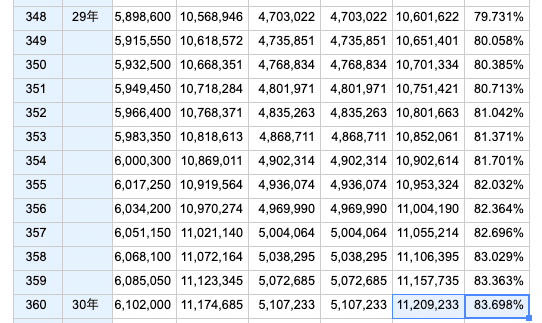

20歳から支払って、30年後、50歳の時には…1,120万円 83.698%

おー、大台の1000万円に乗りました!

実は、国民年金の合計額の、796万円には、24年目の44歳で到達していました。

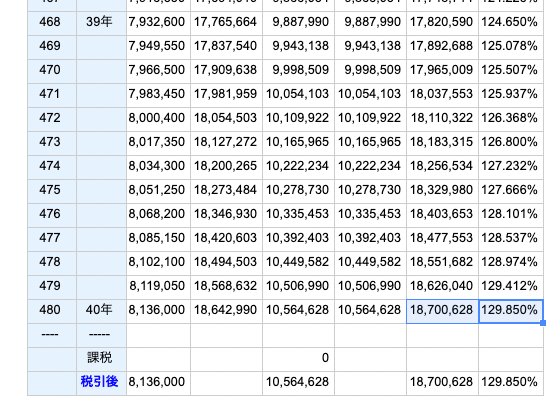

20歳から支払って、40年後、59歳の時には… 1,870万円 129.850%となった。

あと、もう少しで老後2,000万円問題とちょうどだ!

■40年間 59歳まででは、796万3,200円徴収ではなく、1,870万円徴収されていたこととなる…むむむ

1,870万円を、毎月6万4,816円づつもらうのではなく、13年間で、もらうと、いくらになるのか?

年間143万8,462円 毎月11万9,872円と、サラリーマンの厚生年金の20万円のやっと半分くらいになった。

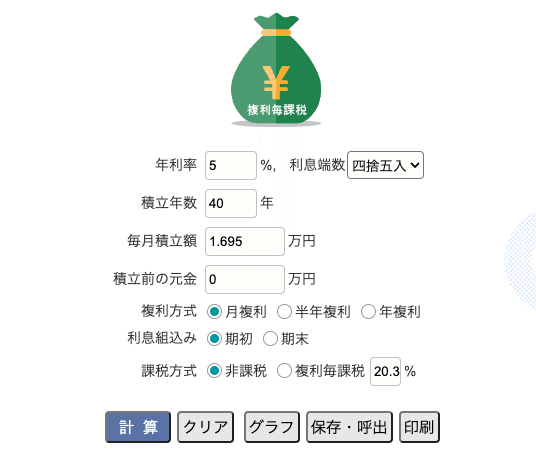

■『年利5%で40年間複利』で、運用できると

2,597万円

年利5%の40年間複利運用で、199万7,692円となった。

毎月、16万6,474円となった。

これでもやっと、厚生年金サラリーマン20万円の83%だ。

月額『5万円台』の『マクロ経済スライド』を検討するよりも、優秀なファンドマネージャーで、年利5%で複利をコミットしませんか?

ほぼ、強制的に集めている国民年金 は、

NHKのように支払わないのを取り立てるだけではなく、払った人が、十分恩恵を得られるようにするべきだ。

そう、問題はGPIFの運用スタイルだ。

世界最大級のメガビッグな機関投資家が年利5%を叩き出せないなら、速攻で、国民年金を返金して、やめた方が良いだろう。

そのほうが、個人がこぞって、円を買い支えてドル高円安も解決!

日本の国債を国民年金で買い支えるのだ。

196兆円もあれば、なんでもできる!

GPIFとは 世界最大級の機関投資家

▼GPIF 国民が払った国民年金と厚生年金の保険料を一括して運用する公的機関。英語名のガバメント・ペンション・インベストメント・ファンドの頭文字を取ってGPIFと呼ばれる。2022年3月末時点の運用資産は196兆5926億円にのぼり、世界最大級の機関投資家とされる。

https://www.nikkei.com/article/DGXZQOUC045O00U2A700C2000000/

しかし、厚生年金のサラリーマンさんの搾取され方が半端ない!

はじめてサポートいただいて、びっくりしております! 自分の為の勉強のnoteですが、お役に立てれば幸いです。 ガンガン、シェアいただければ!