Apple 2023 Q2決算の概説

Appleの2023年Q2決算が発表されました。財務諸表、プレスリリースと決算説明会から得られたデータのうち気になる部分をまとめてみます。

売上は前年同期比2.5%の減収でした。地域別で見るとアメリカの減収が大きいです。中国や日本も減収ですが、ドル高の影響が大きいようです。決算説明会によると、特に中国については、中国元ベースで見て増収だったそうです。日本は不明ですが、去年のQ2は10%ほどドル安だったので日本円ベースで増収だった可能性もあります。

財務諸表には詳しくは出ていませんが、決算説明会によると、最近Apple Storeが進出したインドを含めた新興国の売上が急成長しているとのことです。新興国ではまだシェアが少なく、中産階級人口が増えていることから今後も成長に期待しているそうです。

次に製品別売上についてです。全体では減収でしたが、iPhoneは増収でした。理由は明らかではありませんが、決算説明会では前期(2023年度Q1)でのiPhoneの売上減少の反動が言及されていました。ちなみにQ1は、前年同期比8.2%の減収となっています。

MacやiPadは大幅に減収でした。これはM1 MacやM1 iPadの大ヒットの反動と見られているようです。

Wearables, Home and Accessories(Apple watch, AirPods等)はわずかに減収でした。ただし、今期のApple Watch購入者のうち、Apple Watch新規購入者が2/3(中国は3/4)を占めていたそうです。ユーザー数はまだ増えていきそうですが、買い替えサイクルが結構長いのかもしれません。

Servicesは引き続き成長しています。しかし、決算説明会ではデジタル広告やゲームが苦境だと説明されていました。デジタル広告についてはマクロ経済の影響、ゲームについては新型コロナのステイホームによるゲームユーザー急増が落ち着いたと見られているという理由が挙げられていました。

最近発表されたApple Pay Laterや預金口座についてはまだ今期の決算にまだ影響していませんが、好評とのことです。次回以降の決算に期待です。

決算説明会やプレスリリースで度々言及されていましたが、減収ではありますがアクティブデバイス数は増加し続けているようです。前期にアクティブデバイス数が20億台を超えたことを発表しましたが、今期もさらに増え過去最高を更新したそうです。

アクティブデバイス数の増加の効果として、App Storeで有料サブスクリプションを利用しているアカウント数も堅実に成長しており、現時点で9億7500万アカウントに上りました。これは3年前から倍増しているそうです。今後もアクティブデバイス数の増加とServicesの成長が続くかどうかに注目ですね。

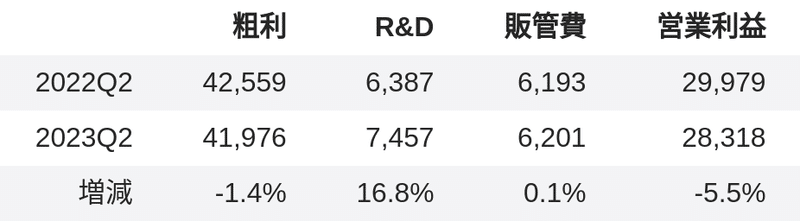

決算説明会の質疑応答でも言及されていた興味深い点として、粗利率が上昇していることが挙げられます。「Appleの20年分の財務諸表を読み解く」という記事で調べたのですが、粗利率が上昇しているときは売上が上昇しています。これは量産効果が大きいと考えられます。しかし今回は売上が減少しているのに粗利率が上昇しています。

理由として挙げられていたのが、部品価格の低下と為替の影響です。このうち部品価格の低下については、次期もこの傾向が続く見通しとのことです。

営業利益は5.5%の減少となりました。粗利の低下以上に、R&D費の増加が効いています。6か月累積でみると前年度比ほぼ20%の増加です。前記事で見たとおり、AppleのR&D費は額は莫大ですが、粗利比で見るとそこまで高い水準ではありません。しかし着実に上昇傾向のようです。

R&D費の内訳は公開していませんが、前期の10-Qでは「ヘッドカウント関連費用の増大が理由」とだけ書かれています。今期の10-Qはまだ公開されていませんが、同じようなことが書かれると思われます。

BSに目立った変化は前期からはあまりありません。在庫が少し増えていますが、まだ在庫回転期間は10日程度で、業種を考えると相当優秀な数字をキープしています。

また、前期から引き続き債務返済額が借入額を上回っているようです。この6ヶ月で債務残高は約1200億ドルから1100億ドルへと、約100億ドル減っており、特に社債は約100億ドルから20億ドルへと激減しています。これは利上げの影響によるものと考えられます。当たり前ですが、他の記事で説明したような、借金をして株主還元をするような方法が取れるような状況ではないということですね。

また、ここ最近は毎年1000億ドル近くの株主還元をしているAppleですが、プレスリリースでは増配と900億ドルの自社株買い追加を発表しました。引き続き巨額の株主還元していくようです。

この記事が気に入ったらサポートをしてみませんか?