会社法3

おはようございます。

キツネの目と申します。

本日も趣味の経済について記載していきます。

前回に引き続き「会社法」についてです。

よかったら参考にしてください。

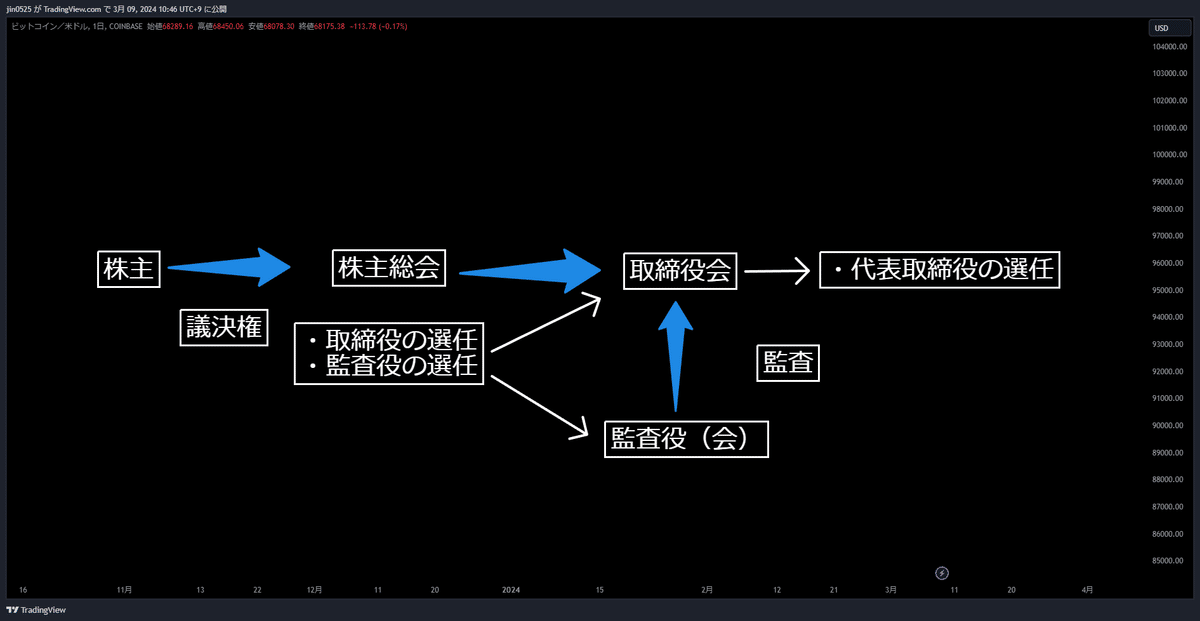

・株式会社の概要

株式会社は、株式を発行して資金を調達し、その資金で事業を行います。

株主は、株主総会において、会社の意思決定に関して議決権があります。株主総会では、取締役の選任など、法律や定款で定めた重要事項を決定します。

そして、実際の会社の経営自体は、取締役、代表取締役が行います。

代表取締役は、取締役の中から選任します。

取締役の会社運営が適切かどうかのチェック(監査)を監査役が行います。

図に表すとこんな感じです。

・株主総会

株主総会は株主によって構成される機関です。

決められたルール(手続き)に基づいて、開催・決議・報告が行われます。

・株主総会の種類

株主総会には、定時総会と臨時総会があります。

株主総会を開催したら、必ず議事録を作成して本店に10年間(支店は5年間)据え置き、株主と会社債権者の請求に応じて閲覧させなければなりません。

・定時総会

毎事業年の終了後、一定時期に必ず開催しなければならない。

・臨時総会

提示総会以外に必要な時に開催する。

・株主総会のルール

株主総会を開催して何かを決める際には、決まったルールや手続きに沿って行う必要があります。

・招集

株主総会を開催する場合、取締役は、株主に対して株主総会の招集通知を発します(取締役会設置会社では代表取締役、委員会設置会社では代表執行役が招集します)。

招集通知を発する期間は、以下の表のように会社の類型によって異なっています。

少数株主招集請求

議決権総数の3%以上保有(公開会社では引き続き6か月以上保有していること)している株主は、取締役に株主総会の招集を請求することができます。拒否された場合は、裁判所の許可を得て株主が招集することができます。

・決議

株主総会での決議には次のようなルールがあります。

1株1議決権の原則

株主総会では、株数に応じて議決権を行使することができます。

単元制度をとっている会社の場合は、1単元につき1議決権となります。

つまり、株式を多く保有している人が多くの議決権を有しているということです。

議決権の行使

株主は本人が株主総会に出席して議決権を行使するほかに、代理人に議決権を行使させることもできます。

議決権行使書面

株主総会に出席する代わりに、議決権行使書面を予め送る方法でも決議に参加することができます。

・決議の種類

株主総会の決議には、普通決議・特別決議・特殊決議の種類があります。ここは非常に重要ですので、特に普通決議と特別決議の違いをしっかり理解しておきましょう。

種類 定足数(出席要件) 決議要件

普通決議 議決権総数の過半数 出席株主の議決権の過半数

特別決議 議決権総数の過半数 出席株主の議決権の3分の2以上

※特殊決議 議決権を行使できる株主の頭数半数以上かつ議決権の3分の2以上

決議の種類と決議事項

【普通決議事項】

取締役・監査役の選任、取締役の解任、取締役の報酬、計算書類の承認など

【特別決議事項】

監査役の解任、定款の変更、会社の分割・合併、特定の株主からの自己株式の取得など

【特殊決議】

株式譲渡の制限を定めた定款を変更する決議など

・取締役

人数

取締役会がある会社では、3名以上の取締役が必要です。

取締役会を置かない会社は、1名の取締役で良い。

任期

取締役の任期は原則2年以内で、短くすることは可能です。

公開会社でない場合は、定款で10年まで延長が可能です。

選任、解任

株主総会の普通決議で選任、解任されます。(任期中でも普通決議で解任が可能)

報酬

取締役の報酬は、定款または株主総会の普通決議で決められます。

責任

取締役が任務を怠って会社に損害を与えた場合は、損害賠償責任を負います。

・取締役会

取締役会を設けるかどうかは任意です。

取締役会を設置した場合、取締役の過半数が出席し、出席取締役の過半数以上の賛成で議案が決議されます。

株主総会と違い、代理での投票は認められません。

取締役会の議事録は10年以上、本店に保管しなければなりません。

取締役会の決議事項

株主総会の招集、代表取締役の選定・解職、重要な財産の処分や多額の借財の決定、重要な人事、社債の発行、新株予約権の発行など

・監査役

監査役は取締役や会計参与の職務内容を監査します。

取締役が法令や定款に違反していないか(業務監査)や、会計に不正がないか(会計監査)など、適切に経営されているかをチェックするのが監査役の役割です。

・監査役に関するルール

監査役は株主総会の普通決議で選任し、解任する場合は特別決議が必要。

取締役会設置会社は、監査役を置かなければなりません。

委員会設置会社では、監査委員会があるので、監査役を置けません。

監査役は、会社または子会社の取締役・会計参与・執行役や使用人を兼ねることはできません。

任期は原則4年。(定款で4年以下に短縮することは可能。非公開会社は最長10年まで伸ばすことが可能)

・監査役会

監査役会とは、監査役全員で構成する機関です。

3名以上の監査役が必要で、半数以上は社外監査役でなくてはなりません。

大会社かつ公開会社の場合、監査役会を設置しなければなりません。

・会計監査人

会社の決算計算書類などの監査を行います。

外部から会計監査を専門的に行うための機関です。

会計監査人がその職責を果たすためには、常に継続的に監査をする必要があるため、調査権限が与えられています。

・会計参与

会計参与は、取締役と共同して決算計算書類などを作成します。

会計参与は会社の役員となります。

つまり会社の内部の者として決算書などを作成します。

役員なので、計算書類などを承認する取締役会に出席して意見を述べる義務があります。

・まとめ

・監査役

基本的に誰でも可※

株主総会(普通決議)

取締役の業務監査

会計監査

任期は4年

非公開会社は定款で10年まで

伸ばすことができる。

・会計監査人

公認会計士・監査法人

株主総会(普通決議)

計算書類の監査

任期は1年

・会計参与

公認会計士・監査法人

税理士・税理士法人

株主総会(普通決議)

取締役と共同して計算書類を作成

任期は2年

非公開会社は定款で10年まで

伸ばすことができる。

※:成年被後見人、被保佐人、法人、禁錮以上の刑に処せられその執行が終わっていない人、会社法もしくは一般社団法人及び一般財団法人に関する法律の規定に違反し、又は金融商品取引法、民事再生法、外国倒産処理手続の承認援助に関する法律、会社更生法の 罪若しくは破産法の所定の罪を犯し、刑に処せられ、その執行を終わり、又はその執行を受けることがなくなった日から2年を経過しない人は監査役になれません。

監査役・会計監査人・会計参与の違い

税理士は会計監査人になれない。

このなれる者、なれない者をしっかり覚えておきましょう。

・委員会設置会社

委員会設置会社では、社外取締役を中心とした指名委員会、監査委員会、報酬委員会の3つの委員会を設置するとともに、業務執行を担当する役員として執行役が置かれ、経営の監督機能と業務執行機能とが分離されています。

・指名委員会

役員の選任・解任に関する議案を株主総会に提案する。

・監査委員会

取締役・執行役の職務執行、会計監査人の選任・解任・不再任の議案を決定する。

委員会設置会社には監査役は置きません。

・報酬委員会

取締役・執行役の個人別の報酬等の内容を決定する。

・会社の計算書類

・計算書類の作成

会社は決算の際に以下の書類を作成します。

貸借対照表

損益計算書

株主資本変動計算書

事業報告

個別注記表

付属明細書

これらを合わせて計算書類等と呼びます。

・計算書類の承認

計算書類等は、以下の流れで、監査・承認を受けた後、公告しなければなりません。

・剰余金の配当

会社は剰余金があるときには、株主に配当することができます。

(剰余金がなければ配当してはいけない)

この配当の原資となる剰余金は、以下のように純資産から資本金等の配当してはいけない額を差引いた残りの額となります。

・法定準備金

会社が法律上強制的に積立てる必要がある金銭のことを法定準備金といいます。

・資本準備金

株式の払込金額のうち、資本金に組み入れない部分

合併・会社分割・株式交換・株式移転の差益金

・利益準備金

利益のうち、社内に留保すべき金額で会社法で規定されている。

配当する場合は、配当額の10分の1を積み立てなければならない。

ただし、利益準備金と資本準備金の合計が資本金の4分の1に達するまで。それ以上は積み立てる必要がない。

・資金調達

資金調達が必要になった会社は、発行可能株式数の上限まで株式を発行することができます。

株式の発行は、取締役会の決議で決めることができます。

新株発行の方法には次の3つの方法があります。

株主割当

既存の株主に、持株数に比例して、その割合に応じて新株を割り当てる方法。

公募

広く一般の投資家を対象に新株を発行、募集を行う方法です。発行価格は、株式流通市場における時価を基準とするのが一般的です。

第三者割当

会社と関係が深い、提携先、取引先、従業金等の第三者に新株の割り当てを受ける権利を付与する方法。

時価より著しく低い価額で割り当てる際は、理由を提示して、株主総会の特別決議が必要です。

授権資本制度

株式会社においては、定款に定める株式数の範囲内であれば、取締役会の判断でいつでも新株を発行できます。

発行済株式総数

会社を設立する際には、定款に定めた発行可能株式数の4分の1以上の株式を発行すればよく、発行可能株式総数に余裕を持たせておくのが一般的です。

定款を変更すれば発行可能株式総数は変更できますが、その場合は定款変更のため株主総会で決める必要があります。

・新株予約権

新株予約権とは、あらかじめ決められた値段でその会社の株を買うことができるという権利のことです。

新株予約権を発行するには、原則は株主総会の特別決議が必要ですが、公開会社の場合は株主以外の者に特に有利な条件での発行でない限り、取締役会の決議で発行することができます。

新株予約権をもつ者から権利行使の請求があったときは、会社はその者に新株を発行するか、自己株式を移転しなければなりません。

・社債の発行

社債の発行は、取締役会の決議で決定します。

発行の際は、社債を購入した者を保護するために、原則として銀行等を社債管理者としなければなりません。

・会社組織の再編

・会社の合併

2つ以上の会社が1つの会社になることを合併といいます。

合併には次の2つの方法があります。

新設合併

2つの会社がすべて解散して、新しく1つの会社として設立する方法

合併により消滅する会社の権利義務の全部を合併により設立する会社が承継します。

吸収合併

2つの会社のうち1つの会社が存続して、他の会社を吸収する方法

合併により消滅する会社の権利義務の全部を合併後存続する会社が承継します。

・会社の分割

会社分割とは、ある会社の事業に関して有する権利義務の全部または一部を他の会社に承継させることをいいます。

分割には次の2つの方法があります。

新設分割

会社の1部門を切り離し、別会社として独立する方法。

分割計画書において、株式割当などを記載し、株主総会の特別決議が必要。

吸収分割

会社の1部門を切り離し、その部門を別会社に吸収させる方法。

分割会社と承継会社で分割契約をし、両社の株主総会の特別決議が必要。

・株式の交換、譲渡、変更など

・株式の交換

株式交換は発行済株式の全部を他の会社が取得することをいいます。

株式交換の対価は、必ずしも自社の株式である必要はありません。

金銭などを対価とする株式交換があります。

あくまでも、一度に完全親子関係になってしまうための概念ですので、「交換」という言葉に引っ張られないようにしてください。

したがって、取得した方の会社は完全親会社になり、取得された方は完全子会社となります。

株式交換をする場合は、お互いの会社間で株式交換契約を結ばなくてはなりません。

・事業譲渡

事業譲渡とは、他の会社の事業を譲り受けることをいいます。

事業譲渡により、会社全体の規模を拡大させることができます。

合併と違い、事業を構成する資産のみ個別に移転することが必要となります。

譲渡する会社は、株主総会の特別決議が必要で、事業の一部または全部の譲渡ができます。

なお、事業譲渡に反対の株主は、株式買取請求権を行使できます。

・組織変更

組織の変更とは、株式会社から合名会社、合資会社または合同会社に法人形態を変更することです。

逆に合同会社などから株式会社になるのも同様です。

・会社の解散

会社は倒産や合併以外にも、定款で定めた存続期間が満了や株主総会の特別決議で解散することがあります。

本日は以上です。

少し長くなりましたが参考にしていただければ幸いです。

ここまで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?