銘柄分析 GENOVA(9341)

最近、医療機関の会計や受付が機械化されていることに気づきました。

2024年6月から医療保険のオンライン請求や保険証の携帯確認など、

私の訪問業務にも急速にDX化の波が来ています。

GENOVAは、医療機関紹介を含む医療情報サイト運営と、

自動受付精算機の販売を主な事業とする企業です。

Excel株投資の手法を用いて分析して行きます。

総合分析

大きな五角形です。

成長性8.7点 収益性9.3点 割安性7点 安全性9点 大化け性8.3点

凄い!と感じると同時に、計算ミスや採点ミスしてないかと不安になります。

成長性

GENOVAの成長性は高く、

過去3年間の平均は、

売上高は31.6%

経常利益は38.3%

1株利益は37.9%の増加を記録しています。

来期の予測も順調で、

売上高は25.6%

営業利益は21.7%

1株利益は22.6%の増加が見込まれています。

最新の四季報予想では、

26年3月期は、更なる成長が見込まれます。

収益性

売上営業利益率 25.19%【優秀】 (情報通信業:平均4.9%)

ROE 32.36%【優秀】 (一般的に10%前後が目安)

営業利益率は

今期26.5%

来期も25.9%

といずれも高水準です。

しかし、販管費率は49%と情報通信業平均が38.69%なので割高な印象です。

他社比較でも、販管費の高さが目につきます。

後に述べますが、人材・開発・設備投資に他社より資金を使っている印象です。

割安性

割安性の面では、

実績PERの高値平均は25.8倍、安値平均は14.1倍ですが、

予想PERは14.1倍と水準より安いです。

PSR(株価売上高比率)は1.83です。

一つの目安として、PSRは20倍以上だと割高、0.5倍以下なら割安とされています。ちなみに、2019年の企業PSRの平均値は1.1倍となっています。

標準的と言った頃でしょうか?

PBRは4.14倍です。

同業他社と比べて高い印象です。

下記説明にある様に、期待や将来性が高く評価されているのかもしれません。

安全性

GENOVAの自己資本比率は70.5%と非常に高く、財務体質は健全です。

また、連続黒字を達成しており、キャッシュフローも安定しています。

大化け性

増収率28.81%+利益率26.74%=55.6%

共に良い感じです。

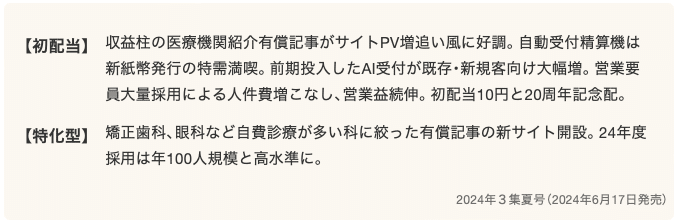

最新の夏号の四季報を元に再度算出

上段が、四季報春号2024年3月発売の元算出

下段が、四季報夏号2024年6月17日発売の元算出

前号の内容よりも、数字は更新する内容でした。

2022年12月公開買い付け1800円が1760円スタート。

2023年6月に上場来高値の2478円を付けています。

今後の成長性

今後の成長性

売上と利益率

メディカルプラットフォーム事業が62.4% 利益率約55%

スマートクリニック事業が30.8% 利益率25%

私がGENOVAを選んだ理由は、今後人材不足やDX化の流れから

スマートクリニック事業が発展していくと思ったのですが、

GENOVAの本業は、メディカルプラットフォーム事業の様です。

クリニックのオートメーション化からの、

クリニック紹介等のメディカルプラットフォーム事業へと

繋げていく事業展開と理解しました。

メディカルプラットフォーム事業の拡大

最近、CMやコンビニ跡地などで見かける『チョコザップ』

周囲でも何人か入会しています。

そのチョコザップに動画を提供する様です。

更なる普及が期待されます。

主力事業である「Medical DOC」の顧客事業所数、契約件数、契約単価が堅調に推移していることは、安定した収益源となります。

さらに、月間PV数の増加や特化型サイトの導入により、

医療情報提供の拡充が期待されます。

スマートクリニック事業の拡大

「NOMOCaシリーズ」や「NOMOCa AI chat」の導入により、

クリニックの業務効率化と患者利便性の向上を目指しています。

新たなサービスの販売開始により、既存のサービスと合わせて更なる成長が見込まれます。

事業提携の強化

下記の3社と業務提携していることを知りました。

メディア運営

歯科医師や歯科衛生士などの歯科医療従事者向けのメディア「Doctorbook academy」を運営。このメディアでは、歯科医療に関する専門的な情報を提供しており、歯科医療従事者の教育や情報交換のプラットフォーム。

医療業界の人材不足解消

提携により、求人情報コンテンツの提供を通じて、深刻化する医療業界の人材不足解消に貢献することを目指している。

在庫管理システム

医療機関向け在庫管理・自動発注システム「pitto(ピット)」を運営。このシステムは、医療機関の在庫管理と発注プロセスを効率化し、在庫の過不足を防ぐことを目的としている。

医療業界のインフラ構築

GENOVAとの提携により、クリニックの在庫管理と発注プロセスを革新し、医療業界の新たなインフラを実現することを期待。

クラウド型電子カルテ

自由診療・美容クリニック向けクラウド型電子カルテ「medicalforce」を運営。

この電子カルテシステムは、診療情報の管理や共有を効率化し、クリニックの業務効率を向上させることを目的としている。

販売代理店契約

GENOVAは「medicalforce」の販売代理店契約を締結しており、GENOVAの強みである医療機関ネットワークを活かして販売を拡大。

相互補完する形で、提携して市場拡大や新たなサービス発展へと発展しそうです。

リスク要因

市場環境の変動

米国の物価上昇や円安進行など、外部要因による市場環境の変動が企業の業績に影響を及ぼす可能性があります。各医療機関が投資に回すだけの余力がなくなると、業績に影響を及ぼす可能性があります。

医療業界の構造的課題

日本の少子高齢化と医療提供体制の維持が困難な状況が続いており、これに対応するためのAIやDX推進されています。

しかし、これらの技術導入や運用には時間とコストがかかります。

クリニックや診療所等の小規模なところが、人件費や作業を天秤にかけてメリットを感じられないと導入がむずかしいと考えられます。

競合環境の変化

メディカルプラットフォーム事業やスマートクリニック事業の市場競争が激化する中、競合他社との差別化が求められます。技術革新やサービスの差別化が進まない場合、シェアの維持が難しくなる可能性があります。

実感として電子カルテひとつとっても、多くの業者がありそれらを統合するか、互換性を持たせるかなど、技術的に色々と大変だと感じています。

どこか一社が、低コストで互換性の高いソフトを開発すると流れが一気に変わる気がしています。

投資戦略

(2024年5月31日記入)

5月13日の決算を受けてこの記事を作成はじめました。

決算翌日に上離れして始まり1559円まで上昇しました。

グロース全体の厳しい流れということもあり、

その後ズルズルと下がり1256円まで下がりました。

チョコザップのとの提携や、新規採用100人を継続などの

情報もあり株価は戻してきています。

1400円前後に大きく売買があるのが分かります。

【6月1日時に書いた内容】

5月30日31日と上昇したので、

6月上旬に一度1300円前後まで下げたあたりが、買いポイントと思っています。

下がっても、4月18日の1215円より下は行きにくいと判断。

購入額から8%下がったら自動的に損切りすることに決めています。

1300円で購入した場合、8%減は1196円。

1215円までは落ちないと考えれば、

その辺りがエントリーポイントと思っています。

以下 6月14日追記

夏号の四季報で上がるのか、地合いで下がるか

25日移動平均線が1392円

75日移動平均線が1364円

1400円前後であれば、良いところかなと思います。

決算時に、配当実施のお知らせもありました。

現時点で配当利回り2%程度

今後の将来性に期待して、保有しても良いかなと思いました。

まとめ

自分が行った、クリニックの会計が自動されていることから興味を持って、

GENOVAを調べてみました。

業績も良く、直近で知名度のあるチョコザップにも採用される人員の確保など、

今後も様々な広がりを感じさせてくれる会社でした。

医療介護系で働いている私ですが、多くの医療機関が今年の報酬改訂で人件費を上げなければいけない、しかし、医療報酬はそれほど上がらない。

よって、思ったほど賃上げされない状況です。

そんな中、国はマイナ保険証などDX化を推し進めています。

人件費の削減、業務効率化の流れ加速すると考えます。

GENOVAの将来性は、高いと考えました。

自分自身、まだまだ知識が足りず深く掘り下げていけない部分を感じますが、

回数重ねて精度を上げて行きたいと思います。

最後までお読み頂き本当にありがとうございます。

何か、お気づきの点がございましたらご指摘いただけると幸いです。

参考文献

参考資料

株式会社GENOVA

GENOVAホームページ

日本M&Aセンター

M&Aセンターマガジン

この記事が気に入ったらサポートをしてみませんか?