税効果注記から、確定申告書を再現するスキル

今日は会計士的なスキルをお伝えしてみたいと思います。

確定申告書は世に開示されませんが、とはいえ税金計算を知りたいと思った時に、有用資料となるのが有価証券報告書です。

※有価証券報告書が開示される上場企業に限られます

詳細な再現まではできませんが、大枠を捉えることが可能です。

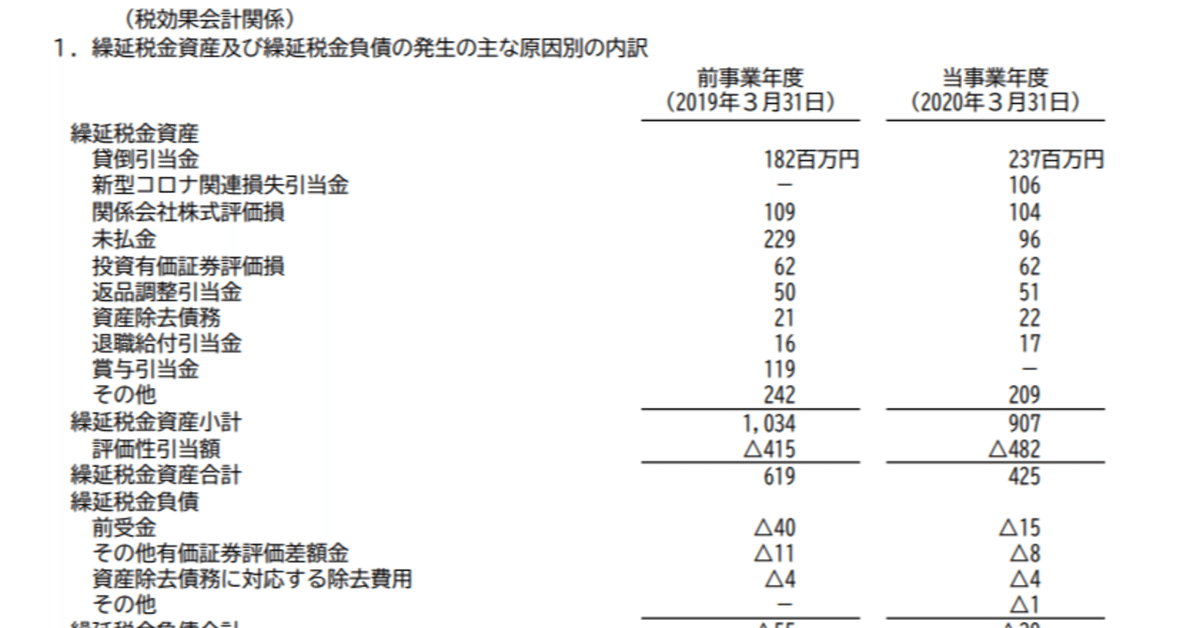

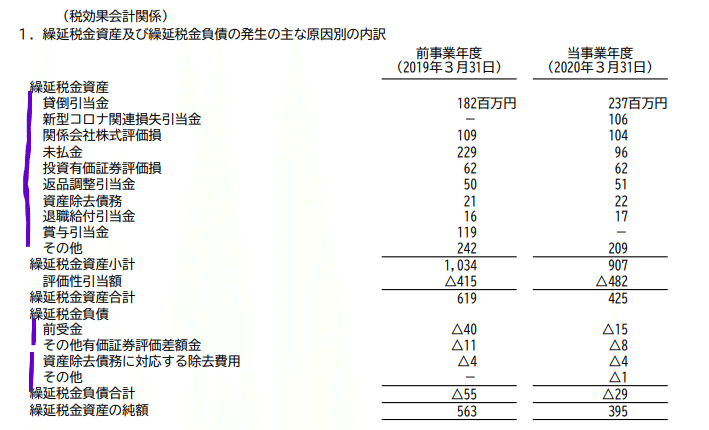

税効果注記の該当箇所

有価証券報告書はざっくり、①会社の定性的情報、②連結財務諸表、③単体財務諸表、④監査報告書で構成されています。

税効果注記は、②連結財務諸表、③単体財務諸表のそれぞれの1番後ろの方に記載があります。

連結の税効果は開示会社以外にもグループ会社の税効果が混ざりこんできて意味不明になりますので、開示会社のみの③単体財務諸表の1番後ろを使いましょう。

EDINETだとリンクで飛べるようになっており、附属明細表の手前あたりが税効果パートになります。(2財務諸表等は、ここからは単体財務諸表の話をする項という表現です)

今回検証する会社

特別な意図はないですが、たまたま調べていた、ぴあ株式会社を使用させて頂きます。

2020年3月期のぴあ単体の税効果注記になります。

検証開始

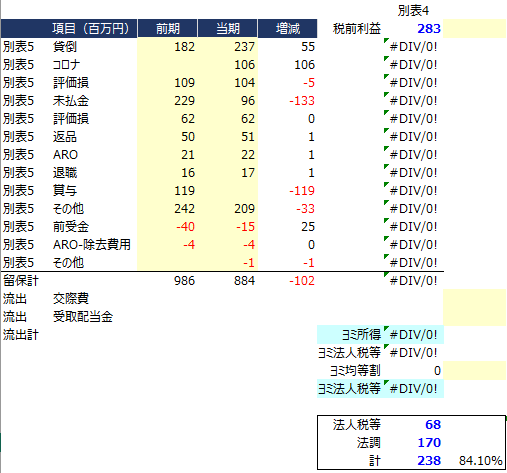

エクセルでこのような雛形を用意します。

黄色セルを有価証券報告書から転記、青色文字はPLから転記します。

単位は全て百万円です。

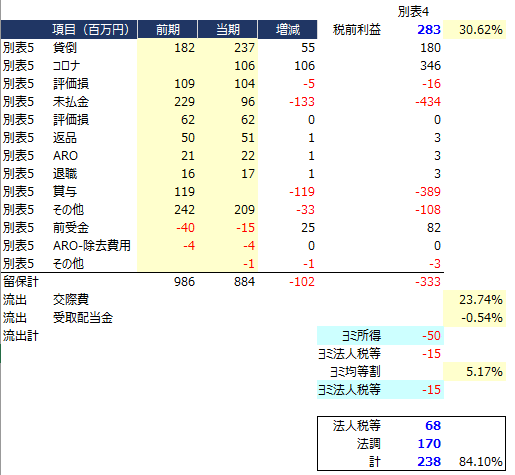

PLから税前利益、法人税等、法調(法人税等調整額)を転記しました。

有価証券報告書から"1.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳の項目"をエクセルに入力します(紫の箇所を利用します(その他有価証券評価差額金以外))。

次に、"2.法定実効税率と税効果会計適用後の法人税等の負担率との間に重要な差異があるときの、当該差異の原因となった主要な項目別の内訳"から、不足するパーツを補うために用いる税率を転記します。

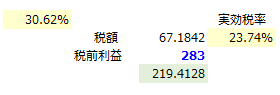

30.62%は会社に課せられる税率を示しています。

"1.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳の項目"は既に税額ベースで記載されているため、30.62%で割返し、別表4の所得計算ベースで算定します。

結果、△333Mという所得が出されています。

次に、税効果が計上されない社外流出においては、交際費、受取配当金が税額に与えたインパクトが開示されているため、税率から推察します。

それぞれ23.74%、△0.54%

ここはパズルで複雑なのですが、交際費では所得に加算する交際費が219Mだった時に、増加させる税額は67M(219×30.62%)となり、税前利益283Mとの割合としては23.74%ということを開示言っています(交際費の影響で税率が23.74%上昇)。

よって、ここでは逆算で219M(283*23.74%=67/30.62%)にたどり着きます。

同じように受取配当金も△5Mとたどり着き、転記します。

残りの均等割は、会社の所得に関係しない固定的な地方税であるため(資本金や従業員数で機械的に決定)、税を増やした影響5.17%を税前利益283Mに乗じた15Mを転記します。

結果、ヨミの法人税等は65になりました。

PLは68Mであり、3Mズレてしまっていますが端数と捉え、追加の詳細検討は割愛しています。

おわりに

この作業で別表4、別表5はある程度再現できました。

あとは自分の想定通りの税額計算になっているか、他社と比較した時はどうか?など税額分析に役立てていきます。

※番外編

法調170Mはなんだという点です。

①賞与引当金が0による影響119M

コロナで業績悪化し、賞与引当金が0になってしまったのだと思います。

119Mの繰延税金資産の計上が当期なく、繰延税金資産の減少に丸々100%影響しています。

②残りの影響51M

ほとんど評価性引当金と思われ、評価性引当金の増減に注目します。

△415から△482に67増加しています。

繰延税金資産小計という資産のうち税効果を認識できない部分が67増えたことを意味し、法人税等調整額の増加(資産の取り崩し)が起きています。

想像ですが、このような計算が起きているのでは?と思います。

・パターン1

前期の評価性引当金 △415

+当期の評価性引当金増加 △106 コロナ

-当期の評価性引当金減少 39 差額

=当期の評価性引当金 △482

コロナに関する引当金部分はぴあの税効果区分上、税効果を認識できない長期な期間を経た上での回収予定であり、税効果が計上できないため(評価性引当金に該当)。

・パターン2

前期の評価性引当金 △415

+当期の評価性引当金増加 △67 過去の評価損や引当金

-当期の評価性引当金減少 ??

=当期の評価性引当金 △482

コロナにより、ぴあ単体の今後の中期事業計画の収益性が悪化し、あわせて所得見込も悪化し、過去に株式評価損や引当金等で加算留保されてきた金額の一部が使い切れない見積りへ変更されたため。

または、ぴあ単体の今後の中期事業計画の収益性悪化に伴い、税効果区分がグレードダウンしてしまい、税効果を計上可能期間が短縮されたため。

この記事が気に入ったらサポートをしてみませんか?