#11 ストックオプションの特徴(税制適格SO、非適格SO、有償SO、信託型SO)とスタートアップでの活用方法

今回の解説

ストックオプションと言っても、色んな種類があるため、簡潔に解説していきます。

ストックオプションはSOと略します。

ゴール

非適格SOと税制適格SOの特徴のイメージを掴めること。

そもそもSOとは?

SOは米国から輸入されてきたスキームであり、日本では1997年から解禁となりました。

SOとは、株式を購入することが出来る権利になります。

株式を購入できる状態になるためにはSOに定められている条件をクリアする必要があります。

SOは勤務先等の法人が発行し、自分に与えてもらうものですが、与えてもらう時に無償(タダ)のものと、有償のものがあります。

SOを手にすることが出来たら、設定されている条件のクリアを目指します。

条件をクリアし、株式を購入できる状態になったら、SOの発行法人にお金を払い込むことで株式を購入できます。その払い込み価額を権利行使価額と言います。

EXIT(現金化)は株式を売却することで行います。株式は上場株式でないと売却が難しいため、株式は上場株である必要があります。

つまり、SOにはいくつかのハードルがあります。

①SOを手に出来ること

②SOの条件をクリアすること

③払い込むことができ株式を購入すること

④その株式は上場株であり、譲渡可能であること

⑤株式譲渡を完了し、現金化

今回述べるSOの違いは必要なお金や税金の観点で記載しようと思います。

非適格SO

適格という用語は税務の用語であり、税務上の要件を満たし優遇されているか否かという意味です。

SOを会社から付与される際に無償で、税制優遇のないSOが非適格SOになります。

メリット

非適格SOは税務上の縛りがなく、条件設定に柔軟性があります。

デメリット

課税のタイミングは上記③・⑤であり、課税が早い点がデメリットです。③は株式を購入しまだEXITしていないタイミングなのに課税が起きます。

課税の理屈

権利行使価額はSO発行時の1株あたり時価程度で決定する前提があります。権利行使できるタイミングではその頃より株価が高まっているため、かなり割安で株式を購入でき、含み益が生じます。

その含み益に対しEXITはまだであるものの前のめりで課税しようという発想です。

なお、SOは発行法人への勤務の対価として付与する性質から給与所得課税となります。(つまり総合課税となる)

税制適格SO

このような非適格SOは使いにくいという声が挙がっており、税制改正され1998年から税制適格SOが開始されました。

1番の特徴は課税の繰延べと適格のための税制上の縛りです。

メリット

税制適格SOの特徴は、非適格SOの課税タイミングである上記③では課税されず、EXITが実現した上記⑤でのみ課税される点にあります。

デメリット

税務はそんなに優しい世界でなく、税制適格SOのための複数の縛りがデメリットと言えます。

・税制適格SOのための要件(縛り)

色々な縛りがありますが、全てを満たす必要があります。

付与できる相手が、発行法人及びその子会社の取締役・執行役・使用人(大株主でない)や一部の外部協力者に限定されます。

権利行使期間が定められており、その間で権利行使する必要があります。

権利行使限度額が1,200万円と制限があります。

権利行使価額は発行法人の発行時の株価以上とする必要があります。

条件緩和

令和6年でも税制改正があり、①保管委託要件の撤廃、②行使上限の大幅引き上げ、③社外高度人材への付与要件緩和の緩和が進むことが決まっています。

https://journal.nstock.com/article/2024_tax_reform

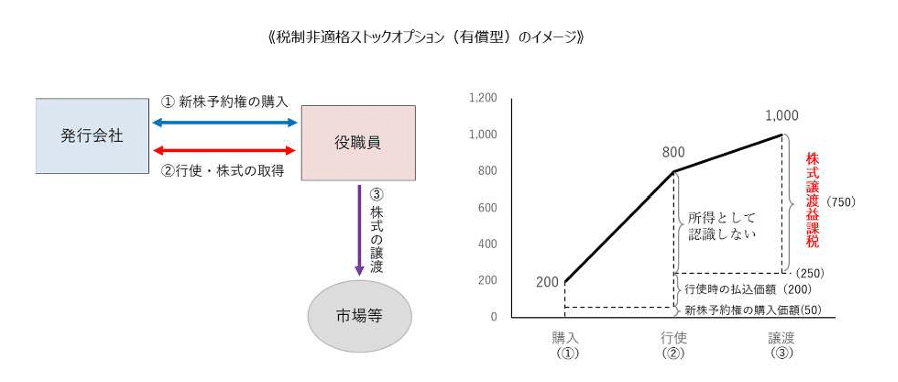

有償SO

無償でなく有償で付与されたSOになります。

誕生した背景

https://www.plutuscon.jp/services/2475

有償SOを米国から持ち込み、導入コンサルティングを多く手掛けたプルータスコンサルティングの解説を貼ります。

発想としては、税制適格SOは要件が細々あり使いにくいので、そもそも給与課税されないSOを開発しようというものです。

有償SOはSOであるため、条件を満たし株式を購入できる状態になるかもしれない、そうでないかもしれないという点は無償SOと同様ですが、付与時に払い込む点が異なります。

はじめに払い込みがあることで、金融商品の売買取引となり、勤務の対価性での給与という性質から質を変えたところに狙いがあります。

メリット

課税はEXIT時のみ(上記⑤)であるのがメリットです。

デメリット

有償である点がデメリットです。

付与時の払い込み価額を算定する必要があり、プルータスコンサルティングなど評価業務をできる機関に依頼するコストが生じます(1回の算定で100万円以上のイメージです)。

信託型SO

信託型SOも有償のSOになります。通常のSOは発行法人が発行し個人に付与するという取引関係ですが、信託型SOは発行法人とは別で組成された信託という箱がSOを個人に付与するという取引関係となります。

このSOはプルータスコンサルティングが開発し、主にスタートアップ向けに広めました。

信託型SOの狙い

給与課税が生じないような理屈を狙い、SOを付与される個人が勤務する発行法人とは別の箱(信託)からSOを付与される関係性から給与課税が生じないような作りにしようとしました。※1

その他、SOを誰に付与するか後決めする性質や信託で法人課税信託が生じる性質などの解説は割愛します。

メリット

税務的なメリットは現状なく、SOを誰に付与するか後決めする性質等のスタートアップ人事的な特徴がメリットと考えられます。

デメリット

導入と運用のためのコストが高額(導入費用500万円~、運用費用で年100万円~のイメージです)である点や会計や税務のルールが未確定部分も多い点がデメリットと言えます。

未確定あるが故、個別の監査法人や税務署に確認・協議するような実務が生じているものと考えます。

※1 開発当初は給与課税はされず、課税はEXIT時(上記⑤)のみという整理で信託型SOは活用されていたものの、世に浸透し数年間経ったあとに(その間に上場を果たしたスタートアップも多数存在した)国税庁が問題視し給与課税されることになる事件が起きた。

リンク

Spotify

https://open.spotify.com/episode/5L7vwoj847sYOH9GdFjE4Y?si=oR5zzZnoTzCh7mDP89Xu8w…

YouTube

https://youtu.be/gqQg41cVSIk?feature=shared…

LISTEN(文字起こしが読めます!)

https://listen.style/p/startuptaxatoz/8tjrrgaq…

この記事が気に入ったらサポートをしてみませんか?