指定労働時間と、年収の見えない「壁」

勿凝学問429

賃金と指定労働時間のセットで提示される就労条件

次は、1981年に大学に入学した年の「経済学」の授業で使われていた教科書、西川俊作先生著の『経済学』の一文である。

今の時代、ほとんどの場合、この文章にある「雇われ労働」である。雇われの身の雇用者は雇う側の雇用主によって提示される「賃金と指定労働時間のセット」の就業条件を受諾するか否かを決定する。普通に見られる、当たり前の光景である。次のような状況をみてみよう。

例えば、私の知り合いがパートで働いている某上場企業では、パートの勤務制度は、次の2つのいずれかを選ぶことになっています。

・1日の労働時間6.5時間、週3日勤務(週の労働時間19.5時間)

・1日の労働時間8時間、週5日勤務(週の労働時間40時間)

この企業は上場企業ですから、従業員数はゆうに100人を超えていて、適用拡大の対象事業所となっています。しかし、1の勤務制度で働くパート労働者は、労働時間の要件を満たさないので、被用者保険の対象外となり、2の勤務制度で働くパート(といっても実質的にはフルタイムで働いていますが)だけが、被用者保険の対象となるわけです。

これは、基本的にはパートの保険料負担を避けたい会社の思惑によるもので、・・・

次はどうだろうか。

夫:確かに、今の制度は「短時間勤務者には社会保険料の負担をしなくても良い」と企業が国からお墨付きをもらっているようなものだからね。

A子:そういえば近所のスーパーの求人を見たんだけど、短時間パートの一日の勤務時間は3時間55分までで、週5日働いても週20時間にならない、つまり「社保には入れない」ように設定されていたわ。

夫:それはまた露骨な、、、。でも法令違反ではないしな。

A子:そして社保に加入できる求人は、いきなり契約社員の週40時間になっているのよ。一日8時間で週5日勤務だから、育児や介護で時短したいパートは門前払いね。でも仮に私が社長だとしても「社保不要で人件費が安くあがる短時間勤務者を雇用したい」というインセンティブは働くわね。やっぱりこれは制度が良くないわよ。

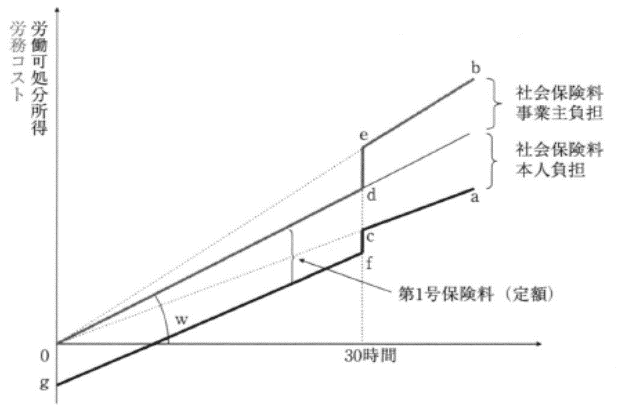

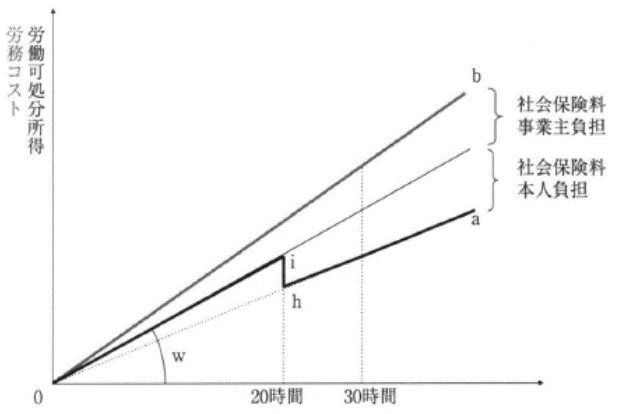

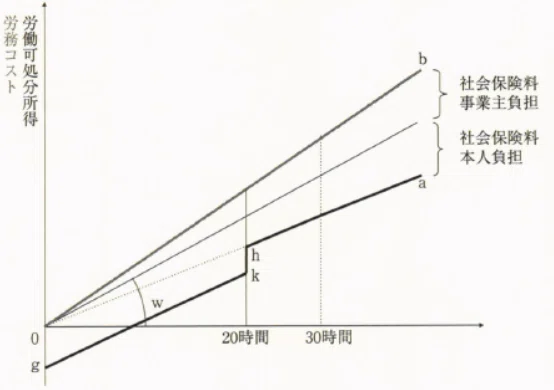

次の図は、2007年に出した『再分配政策の政治経済学Ⅳ』からの引用になるが、日本の社会保険制度の下では、雇用主は、次の図に描いているような屈折点を持つ労務コスト線に直面している。

これら図表2、図表3を(図表1はありません)、『もっと気になる社会保障』からの文章により説明してみよう。冒頭に「次の図」とあるのは、上のふたつの図である。

見えない壁

厚生年金適用除外の規定が非正規雇用を生む誘因となっている話は15年以上前から言っていた。経営者側が意識する壁には、みんなには関心がなかったのか、理解できなかったのか、おそらく後者だろうが、この話が、新聞の記事としてはじめて取り上げられたのが昨日2023年10月21日であった。

賃上げ、「年収の壁」低く - 日本経済新聞 (nikkei.com)

慶応大学の権丈善一教授は「企業は賃金の低い短時間労働者を雇う方が社会保険料を負担せず得になる」と指摘する。

こうした「社会保障そのものが非正規雇用を促し格差・貧困の原因となっている」という、私が、日本の社会保険制度が抱える最大の問題と考えてきた課題を解決する方法は、既に2007年に出した本で論じていたように、「企業が直面する労務コスト線から屈折点をなくす」ことである。

勤労者皆保険という理念と具体的な姿としての厚生年金ハーフ

次は、『もっと気になる社会保障』(2022)に書いていることである。

2018年の段階では、「勤労者皆社会保険」と仮に呼ばれていたものは、今は、「勤労者皆保険」と呼ばれている。「企業が事業主負担を回避するために生じる「見えない壁」を壊し」――勤労者皆保険のこの理念の実現を応援している。その具体的な制度の姿が、所得の低い勤労者の保険料は免除・軽減しつつも事業主負担は維持する厚生年金ハーフである。

厚生年金ハーフとドイツのミニジョブ

次は、第7回年金部会(9月21日)に年金局より提出された資料(資料2、36頁)にある、ドイツのミニジョブの紹介である。

この日の私の発言。

岸田さんが言う勤労者皆保険というのは、20時間未満の1号と3号に事業主負担は免除せずに課す厚生年金ハーフを適用することです。その辺りは私の本に書いていますけれども、形の上では20時間未満に資料2の36ページで紹介されているドイツのミニジョブを適用して、事業主側から見て働かせ方に中立でない制度、労働者側から見て見えない壁をなくすこと、それが勤労者皆保険です。・・・ 社会保険の元祖であるドイツで事業主負担のみを課しているミニジョブがこの案の発想の源なのですけれども、あの国はハーフのところに事業主に割増し保険料を課したりしていますが、そこまで求めなくても短時間・低賃金労働者への需要は自然に減っていくと予測しています。

そして、医療保険との整合性は少し考えれば簡単にとることができる。

第3号被保険者制度と女性の就労の制約と指摘される諸制度について

この日の年金部会の議題は、「第3号被保険者制度と女性の就労の制約と指摘される諸制度」についてであった。当日の発言の全文は次になる。

3号のほうから始めますけれども、この国には応益負担の原則で設計されている第1号被保険者と、応能負担・必要給付の原則で設計されている第2号、第3号被保険者を混合して公的年金を動かしています。社会保険のあるべき姿は応能負担・必要給付原則であって、第1号被保険者の原理、応能負担ではありません。第3回年金部会では、異質なのは第3号ではなく、第1号にあると言ったのはそういう意味です。所得保障制度としての第3号への批判というのは、応益負担の原則の観点からのものになります。

これに限らず、公的年金には昔からとんでも論がつきもので、私は「ヒューリスティック年金論」と呼んできたわけですが、ヒューリスティック、つまり、人間が認知バイアスに陥る原因の一つに「代表性ヒューリスティック」というのがあります。代表性ヒューリスティックとは、目の前の現象を自分が知っている身近で代表的な例に当てはめて理解する認知バイアスで、公的年金への批判、とんでも年金論の多くは、社会保険という制度を理解できないままの人たちが民間保険の例に置き換えて批判するものになります。以前はやっていた世代間格差に関する騒ぎも民間保険の在り方をそもそも本来の姿と考えた代表性ヒューリスティックでした。

3号批判も、さきに言いましたように民間保険の原則、給付・反対給付均等の原則、応益原則に基づいた批判はできます。ただ、応益原則を社会保険の一般原理にするというのならば、女性の保険料を上げるべしとか、いろんな話が出てくることになる。

しかし、今、この部会で話し合っているのは公的年金なんですね。その意味で、2001年頃の「女性のライフスタイルの変化等に対応した年金の在り方に関する検討会」の報告書を読み返しますと、あの頃の榮畑年金課長というのは、思いのほかといいますか、なかなか公的年金と私的年金というのをよく理解しているのを実感できますねというのがある。

ただし、気になるのは、年金局の昔からの資料に第3号被保険者の保険料は被保険者保険全体で負担すると書かれているわけです。今回の資料にもあります。これは応能負担・必要給付の原則から見れば正しくない表現で、ヒューリスティック年金論を加速してきた表現だったと思います。応能負担・必要給付の原則で描かれたスライド7の図をじっと見てみると、第3号の保険料は配偶者が負担しているというふうに言わざるを得ない。と言っても、厚労省がかつては「積立方式は少子化の影響を受けない」と書いていたのを修正を図ってきた歴史もあるわけですが、これと同じように、「被用者保険全体で負担している」という文言についてもしっかりと再考しておいてもらいたいと思います。今日もそういう発言がハーフに対する批判のところで飛び出していたりもしたわけですけれども、スライド7をじっと見ることですねということです。

もう一つは、いわゆる「年収の壁」のところで1つの質問とコメントということで、いわゆる「年収の壁」のために雇用保険から助成金が出されるということが報道されているわけです。財源が雇用保険だから年金部会の話題ではないのでここでは触れない、そういうロジックは育児休業を議論する場でも使われるので、その点はよしとしましょう。しかし、あの話は年金の制度設計の話でもある。ということで、今、言われているいわゆる「年収の壁」対策に関して年金局はどのような評価をしているのかというのを後ほど課長に答えてもらいたいと思います。しばらく考えておいてください。

今、壁の話をしますけれども、一部の政治家と野村総研がタッグを組んで、一部の企業に補助金を出すために仕掛けてきたいわゆる「年収の壁」騒動には何もしなくてもいいというのは、この騒動の初めからずっと言っています。構築会議の報告書に書いているように、広報をしっかりとやり、ある方面から発信される情報をうのみにして、壁だ、壁だと報道するメディアへの教育をしっかりとやっていくということが重要になります。

就業調整と言われているものの多くは、制度を知らない学者やエコノミストたちが壁だと騒ぎ立てて、それを信じたメディアによる報道を信じた人たちの間で起こっている側面が強く、私はこれを「予言の自己実現」と呼んできたわけですが、今日は、あれは壁ではないのではないかという意見が多かったのは、さすが年金部会だなと思います。

ただ、岸田首相が「勤労者皆保険」と呼んでいることはやり遂げなければなりません。岸田さんが言う勤労者皆保険というのは、20時間未満の1号と3号に事業主負担は免除せずに課す厚生年金ハーフを適用することです。その辺りは私の本に書いていますけれども、形の上では20時間未満に資料2の33ページで紹介されているドイツのミニジョブを適用して、事業主側から見て働かせ方に中立でない制度、労働者側から見て見えない壁をなくすこと、それが勤労者皆保険です。

今回、いわゆる「年収の壁」騒動が起こったので、第2回年金部会で厚生年金ハーフを20時間から30時間のところにも適用したらどうだろうかと提案したわけですが、それは構築会議に書かれている報告書にある適用拡大の意義を理解してもらうための広報活動の一環としてやるということです。適用拡大時に元1号は手取りが増えることになるので対象とする必要はないです。元3号に厚生年金ハーフを適用するのだから、財政のバランスも取れている。

社会保険の元祖であるドイツで事業主負担のみを課しているミニジョブがこの案の発想の源なのですけれども、あの国はハーフのところに事業主に割増し保険料を課したりしていますが、そこまで求めなくても短時間・低賃金労働者への需要は自然に減っていくと予測しています。

そして、医療保険との整合性は少し考えれば簡単にとることができる。それもほかのところでも論じているので、そういう形で、資料の23ページに書いてあるようないろんな注意点というのはクリアした、考えた上で、厚生年金ハーフは最初から発言しているということです。

簡素で分かりやすく、中立的な制度設計というのがあるのですが、新税はなんであれ悪税と呼ばれて、新税は誰も理解できなくて悪税になっていくのですけれども、簡素で分かりやすくというのは、一番の方法はほとんど使い慣れたものを変えないことです。ほとんど変えないでマイナーチェンジをしていくということであって、それは今ある制度、元3号だった人のところに蓋をぽんとつける、厚生年金のハーフをつけるというだけの話で、ただ、もともと社会保険というのを勤労者皆保険という、岸田首相たちが言っていたのは、20時間未満のところにそれを適用するということです。今は政府の方針として「制度の見直しに取り組む」となっているので、20時間から30時間に元3号を対象に厚生年金ハーフを載せる。もし就業調整をしようと考えている人がいたら、月額8.8万円という適用基準――法律上は8.8万円しかないのだけれども、適用基準の意味を伝え、かつ年金局がつくっている公的年金シミュレーターを使って厚生年金フル、厚生年金ハーフ、就業調整の3パターンの将来の年金受給の確認を義務づける。その目的に沿った様式に公的年金シミュレーターをバージョンアップしていく。要するに、広報活動なのです。しばらくしたら、これはやめていくという制度です。

そういう労使で負担を分ける、使用者は負担して労働者は免除するというのは社会保険の元祖であり、ドイツがミニジョブで昔からやっているわけですけれども、こうした案の合理性を理解するには、今の制度をちゃんと理解する必要があるわけです。相変わらず某日経新聞などの年上の編集委員とかが、自分で勝手に年金制度設計、ハーフを設計して、それはおかしいと言っているけれども、そこに書かれていることは僕が考えていることと全然違うものだと映るわけですが、制度に関する基礎的な理解を促す広報活動を年金局にはしっかりとやってもらいたいと思っています。

そして何よりも、小野委員、是枝委員も言っていたように、20時間未満のところに事業主負担の免除があるという制度を何とかしていく。それをやるならば是枝委員の言う案でもいいし、私の言う厚生年金ハーフでもいいし、それは徹底的にやってもらいたい。つまり、政府が掲げている「所得の低い勤労者の保険料は免除・軽減しつつも、事業主負担は維持する」という勤労者皆保険を実現していくように年金局にはお願いしたいと思います。

ということで、先ほどの質問について答えをお願いしていいですか。よろしく。

誤った年金情報を信じ込まされて集団催眠に陥っていた日本

10月に入ると「第14回全世代型社会保障構築会議」(10月4日)が開かれた。その日の発言の一部として、次のような年金の話をしている。

先々週の年金部会で、ほとんどの専門家は106万円のどこが壁なのかというような感じでした。あの日、私は就業調整をしようと考えている人には公的年金シミュレーターの使用を企業に義務づけるという話をしていました。皆さん、スマートフォンを今持ち出したら、公的年金シミュレーターというのを検索してほしいのですけれども、それを検索しながら、開きながらで私の話を続けていっていいのですけれども、そのシミュレーターを使っていくと、賃金が高く、長く働くほど将来終身で受け取る年金が増えることが棒グラフで分かります。

年収の壁の話とかは本当に誤解が多い。誤解ばかりなのですけれども、そもそも3号の制度はお得で不公平だという話がありますが、本当にそうなのかと。

厚生年金には3号分割というのがありまして、離婚する際には、離婚の理由を問うこともなく、問答無用で夫の厚生年金の半分を3号だった奥さんが持っていきます。これは私は良い制度だと思っているのですけれども、離婚しなくても、奥さんは基礎年金しか持っておらず、老後は夫の年金頼みです。

世の男性陣は3号制度をお得だと思っている節があるのですけれども、制度を正確に理解すれば、3号の保険料は夫が払っていると言うこともできます。

こういう話をすると、世の男性たちは自分の人生を後悔し始めるのですが、これは大いに後悔していい話です。大体配偶者を安い労働力のままでいさせたいという層がこの国に物すごく多くいたというのは、誤った情報を信じ込まされた一種の催眠状態に近い状態だったと言えます。

ですから、この構築会議の報告書では、昨年、いわゆる就業調整に関しては「広報、啓発活動」を展開するとしか書かれていませんでしたし、私はこの集団催眠の状態を解くためにはこの活動が最も重要だと思いますので、同時に皆さんこの公的年金シミュレーターをやってもらいたいと思います。

130万円のところには、確かにそれ以上は働き損になるという領域はあります。しかし、多くの会社では30時間以上働くと厚生年金に入ることができ、働き損ではなくなります。ただ、非適用業種で働くような人たちは何時間働いても被用者保険に入ることができません。この種の問題を視野に入れなければ勤労者皆保険は実現できません。

勤労者皆保険については、総理が政調会長だったときの「人生100年時代戦略本部」の取りまとめに、「所得の低い勤労者の保険料は免除、軽減しつつも事業主負担は維持すること等で、企業が事業主負担をするために生じる「見えない壁」を壊しつつ、社会保険の中で助け合いを強化する」のが勤労者介護保険とまとめられています。この形は社会保険発祥の地のドイツのミニジョブというのを日本に応用した形になるわけですけれども、この制度はマルチワークとか副業社会に対応できると同時に、香取さんもおっしゃっていた格差、貧困も緩和するためにぜひやり遂げてもらいたい改革で、勤労者皆保険の実現を私は心より応援していきたいと思っています。

関連するノート

・勤労者皆保険と従来の適用拡大論議の距離|kenjoh (note.com)

・「第三号被保険者がお得」は大きな誤解 ~いわゆる年収の壁問題の本質を探る~|マネーリテラシー総研 (note.com)

・年収の壁、第3号、適用拡大、そして勤労者皆保険|髙橋義憲(ファイナンシャルプランナー) (note.com)

この記事が気に入ったらサポートをしてみませんか?