貯金好きの日本人が陥る外貨預金の罠。やめた方が良い理由4つ

外貨建て預金(外貨預金)は日本人からとても人気が高い商品です。

その理由は、日本人が【貯金・貯蓄】好きであり、外貨預金は預金を預けている銀行の人が勧めてくるという理由で安心して買う人が多いからとも言われています。けれども、私を含めて金融機関に勤めている人達はこの外貨預金がとても不利な商品であることを知っているため、手を出すことはほとんどありません。

よって私は、読者の方に外貨預金をおすすめいたしません。今回は『外貨預金をやめた方が良い4つの理由』についてお伝えしていきたいと思います。

日本人の預貯金率は海外と比べてとても高い

資産形成をする際に、日本人は預貯金を好み、アメリカ人は投資を好むと言われています。それを裏付ける2つの統計をご覧ください。

まず総務庁の報告によると、一般家庭が金融機関に預けている金融資産のうち、64.8%が預金(定期性預金36.7%(緑色)+通貨性預金28.1%(紫色))となっています。

2020年5月に発表した2019年『家計調査報告書 (貯蓄・負債編) 』-2019年(令和元年)平均結果-貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯)

※総務省のホームページから引用

また、海外と比べても預貯金の割合が高いことが分かっています。

日本銀行がまとめた2020年版『資金循環の日米欧比較』における預金・現金の資産構成率は、米が13.7%、ユーロ圏が34.9%に対し、日本は54.2%と資産の半分以上が現金または預金で構成されていると報告されています。

家計の金融資産構成

※日本銀行のホームページから引用

この理由には『アメリカ人は若いうち投資を学ぶ』『日本人は安定志向』など諸説がありますが、海外先進国の方に比べて「日本人は預貯金を好む」という傾向だけは分かっています。

海外への投資はインフレへの対策が可能

その分散投資の考え方の1つに、投資する地域を分散するという考え方があります。

少し極端なたとえ話ですが、ここで1つ例を挙げてみましょう。ある国に、100円分の通貨と100個の製品が流通していたとします。通貨だけが1年後に1,000円に増えて、製品の量は変わらなかったとします。

最初は1個あたり1円だった製品が、通貨の量が10倍に増えたため、値段が10倍の10円になってしまう。このような現状をインフレと言います。

そんなことはおきないと思われるかもしれませんが、数年前、実際にジンバブエという国では通貨の量だけが増え続けてしまい、札束を持ち歩く人が続出しました。ハイパーインフレと言われる現象です!

今、日本は年2%インフレを目指しています。つまり毎年2%づつ日本円の価値が下がるというものです。

もしあなたに貯金がある場合、日本円以外の資産に交換しておかない限り、あなたの貯金自体の価値も、日本円の価値と同じように年2%づつ下がっていくのです。

『よって海外外貨への投資はとても重要!特に海外では金利の高い通貨もたくさんあるし(最高ですよ!)』というのが銀行の方のセールストークです。

しかし、冒頭でお伝えしたように外貨預金はやめた方が良いです。

もしすでに外貨預金を持たれている方がいらっしゃれば、即時解約をすることをおすすめいたします。外貨預金の場合は、保険のように解約のタイミング等を受けないので、早ければ早いほど良いと思います。

ご家族に外貨預金を組まれている方がいらっしゃれば是非とも解約することを検討するようにお伝えください。そしてこの先の話を伝えてください。

それでは『外貨預金をやめた方が良い4つの理由』についてお伝えしていきたいと思います。

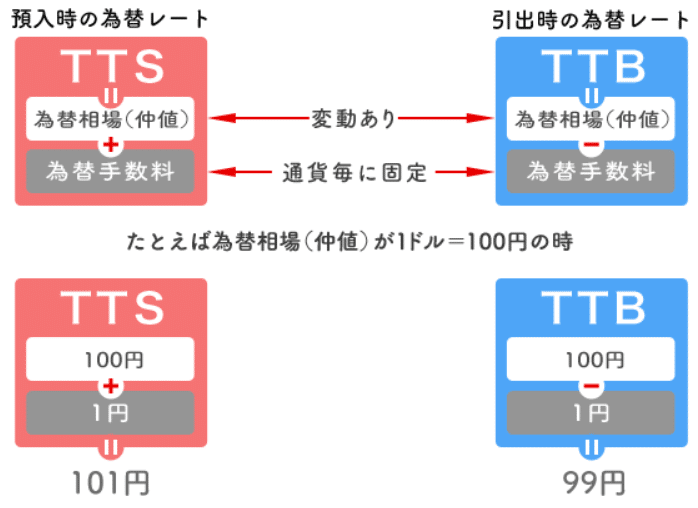

やめた方が良い理由① 為替レートが不利

あなたが外貨預金で買う場合、買う時点で大損をしています。

外貨預金で適用される為替相場には、主に円貨から外貨預金に預け入れる際の為替レート(TTS)と外貨預金から円貨で引き出す際の為替レート(TTB)の2種類があります。

MUFGのホームページから引用

例えばアメリカドルが1ドル100円の為替相場のときは、101円のTTSで買って、99円のTTBで売らないといけません。

この場合、為替相場が買った時より2円以上円安にならないと、損をしてしまいます。100万円買っていたら、102万円以上にならないと損をするということです。

このTTS、TTBの間の2円分が銀行の手数料となります。

結構高いですよね。そうです。金融商品の中でもとても高い手数料です。

参考ですが、FX(外国為替証拠金取引)で同じアメリカドルが1ドル100円という条件で100万円分のアメリカドルを買った場合、仮にスプレッドが0.2銭とした場合で計算してみましょう。

※SBI FXトレードからの引用

取引手数料は10,000米ドル×0.2銭=20円となります。

手数料は外貨預金の場合2万円。FXの場合20円。その差は1000倍です。

外貨預金の場合はレートの中に手数料が隠れている商品になりますので、不利なレートで取引させられてしまう商品だということを覚えておいていただければと思います。

ちなみにご参考ですが、FXは賭け事のようなイメージを持たれている方も多いかもしれませんが、(レバレッジ1倍という)外貨預金と同じ条件比率で投資することも可能です。

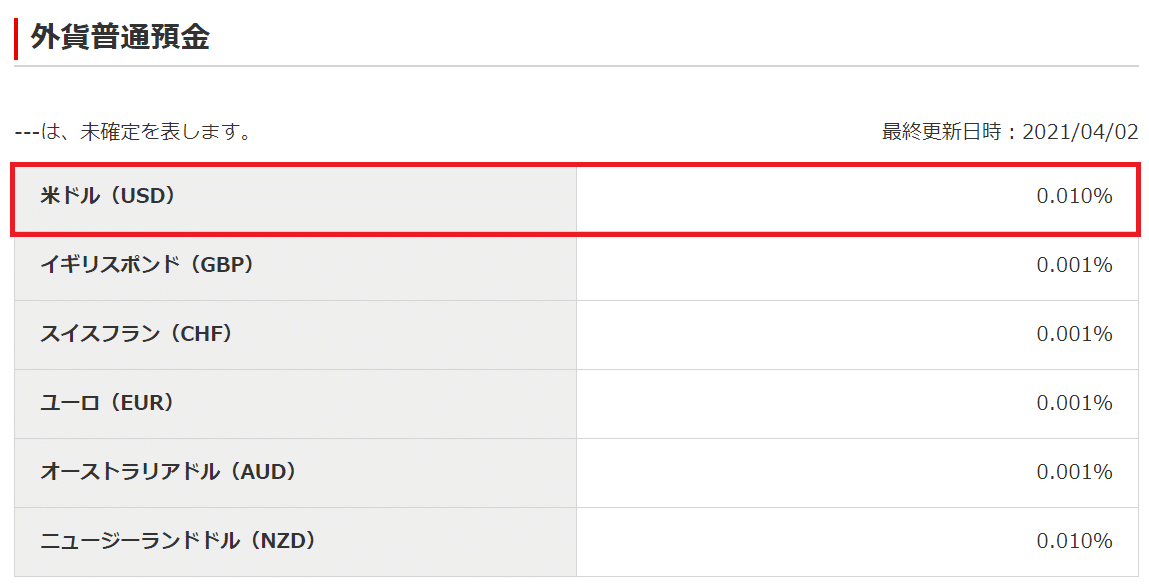

やめた方が良い理由② 金利が不利

日本円が超低金利なので、外貨預金は日本円よりは金利がマシかもしれませんが、金利も不利となる場合が多いです。

外貨預金の場合、(1アメリカドル=100円とすると)100万円分の米ドルを買って一年たっても100円しか金利がつきません。

ご参考の金利はMUFGのホームページから引用

ちなみに2020年のFXでの実績では6740円程度の金利が出たようです。

スワップポイントの実績値はSBI FXトレードからの引用

金利は外貨預金の場合100円。FXの場合6740円。その差は67.4倍。

つまり外貨預金で長期で持っていても金利が良くないのでメリットはありません。この場合、【やめたほうが良い理由①】でお伝えしたとおり、さっさと20円程度のコストでFXに切り替えて、さらに良い金利を受け取った方が良いです。

やめた方が良い理由③ 高金利通貨は通貨安になる

金利の高い通貨を勧められることが多いかと思います。たとえばオーストラリアドル、ニュージーランドドル等です。特にトルコのような新興国の高金利通貨を勧められた際には注意してください。

※大和ネクスト銀行からの引用

高金利の国というのはインフレ率が高くなっていることが多いです。インフレ率が高いと同じお金で買えるモノの量が減ります。

例えばトルコはここ数年、年に1~2割ずつのインフレが起きています。トルコリラのモノを買う力、つまりお金の価値は年に1~2割ずつ下がり続けているということです。

よって、トルコリラは高金利にも関わらず、通貨は値下がりしていきます。

日経新聞からの引用

https://www.nikkei.com/article/DGXMZO57772140X00C20A4K15300/

高金利の通貨を持って金利をたくさん受け取っても、通貨の価値自体が下がっているので、あまり意味はないのです。

この点については金融機関に勤めている方でも知らない方が多いです。

やめた方が良い理由④ 今後のレートは分からない

為替相場のレートはとても複雑です。国の経済成長だけでは測れない様々な要素があるからです。よって、先ほどの説明の中でFXを擁護するような説明になってしまったかもしれませんが、個人的にはFXも推奨していません。

よく下記のようなテクニカルチャートを使ったトレーダーの方が大きな収益を上げたという本が売られていたりしますが、できるようになったとしても相当な努力と経験が必要かと思います。

よって、私の場合は今後の為替レートは分からないものと割り切って、投資対象の国の経済成長(株式市場)を見るようにしています。

経済成長の方が長期的な傾向値がつかみやすいと思うからです。

アメリカの経済は長期的に伸びていて、特にアメリカの経済指標であるS & P 500は右肩上を続けています。Youtube大学の中田さんがお伝えしているS&P500のみに投資するという話はとても面白かったのでオススメです。同じアメリカはアメリカでも、あくまで株式市場に投資をしているのであって、米ドルへの投資ではない点に注意してください。

よって、私は外国為替は海外の株式市場に投資する際に間接的には関わりますが、外国為替そのものは投資しないようにしています。

まとめ

日本人は預貯金が好きなので外貨預金が人気だが、海外ではそこまで人気でない。

外貨預金をやめた方が良い理由は以下の4つ。

①為替レートが不利

②金利が不利

③高金利通貨は通貨安になる

④今後のレートは分からない

この記事が気に入ったらサポートをしてみませんか?