経費で税金を削減することは正しいのか?

「税金払いたくないから、経費を使いました。」

儲かった利益から税金を払うことを極端に嫌がる方をときどきお見掛けします。そういう考えではなくとも、できるだけ利益を減らすために決算ギリギリになって経費でモノ・サービスを消費されることがいつでも正しいと認識している経営者・社長さんはそれなりにいらっしゃると思います。

その経費・支出は本当に必要でしょうか?

資金繰り悪化してるの気付いていますか?

業務に必要なものを購入している分には良いですが、中には節税になるとダマされて購入してしまったようなパターンもあります。

また、会計ルールをよく分かってなくて、即時に全額経費にできないような支出をしてしまう残念なパターンも結構あります。

・決算期ギリギリの固定資産の購入(設備投資、中古車など)

・事業年度をまたぐ(期跨ぎ)の経費(広告宣伝費など)

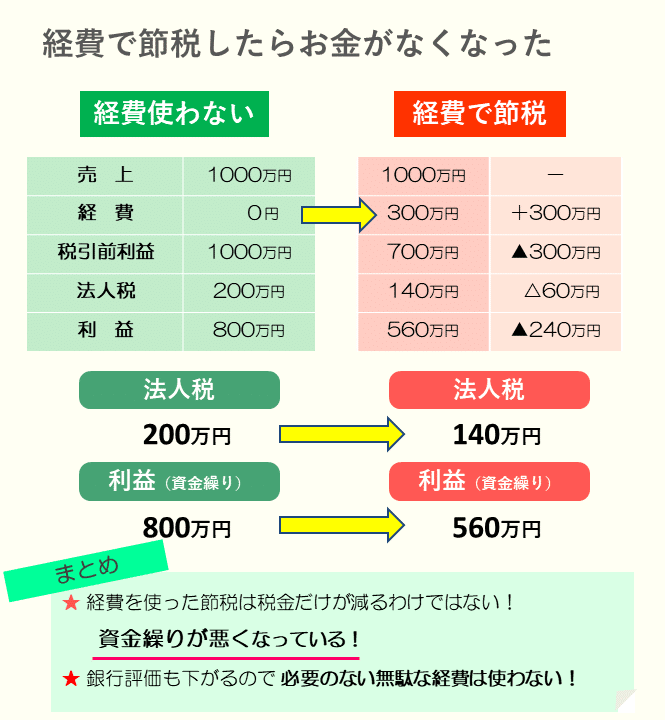

そもそもですが、支出を伴う経費での節税というのは必ず資金繰りが悪化しています。すこし数値例を見てみましょう。300万円の経費を使ったケースです。

たしかに税金は安くなるのですが、経費と同額安くなっているわけではありません。経費×税率(例では20%)だけ節税出来ていて、節税しない場合と比較して手元に残っている資金が必ず減ってしまっています。(資金繰り・現金は計算上、経費×(1-税率)も減る結果になります。)

それを分かった上でやっている場合は良いですが正しく理解している経営者は意外に少ないように感じます。

ーー銀行目線では

他のデメリットとしては、借入金があるような会社は銀行からの評価が下がるという点も抑えておいてください。

期末付近に経費を計上すると、現預金が少なくなっているのが決算書(BS)に反映されてしまうので見ればすぐに分かります。当然、最終利益(PL)も下がっていますのでマイナスポイントです。

「どうしても節税したいなら、ご提案があります。」

従業員のために、給料・ボーナスを増やすのはいかがでしょうか。

節税効果もあり、何よりも人材への投資なのでモチベーション向上や会社業績UPに貢献してくれることでしょう。福利厚生として何かしらの経費を支出するのもアリだと思います。

ちなみに法人税法のルールでは、社長・役員に決算賞与という形でボーナスを使っても経費(損金)にならないので注意してください。

上場企業や大手企業が決算賞与などを支給する背景は節税対策を兼ねて、人材への投資・人材確保といった狙いがあります。大企業は資金繰りには余裕ありますからね。

資金繰りが最も大事な中小企業の経営には無駄な経費を使う余裕はありません。

今回の記事で紹介した内容は少し会計的な思考が必要でしたが、一度、数字の動き方を理解すればどんな節税商品に出会っても、それが正しい節税なのか、意味がないのか、判断できるようになると思います。

この記事が気に入ったらサポートをしてみませんか?