【注目の半導体装置メーカー】レーザーテック<6920>株が急伸中❗️

こんにちは!マサル@リーマン投資家@MasaInnovationです。

以前、半導体装置メーカーのランキングの記事内で、注目の半導体装置メーカーとして、レーザーテック<6920>を紹介していました。

今回は、今も株価爆進中のレーザーテック<6920>の事業内容と業績、株価分析、今後の展望について書いていきたいと思います。

※前回の記事は下記をご参照ください。

レーザーテックの事業概要

レーザーテックは日本の半導体装置メーカーで、半導体装置の中でも、東京エレクトロンやApplied Materialの大手メーカーが手掛けている露光装置や洗浄装置ではなく、マスクの欠陥装置という製品を開発・製造しています。

そのマスク欠陥装置にて世界シェアNo.1のメーカーです❗️

シェア率は100%で他社も未だ参入できていません。シェア100%ってすごすぎます。

経済産業省が選定する、2020年グローバルニッチトップ企業にも選出されており、今大注目のメーカーです。

半導体の構造は、ざっくり原料となるシリコン(Si)に電子回路図を転写するのですが、その時に使う転写膜をマスクと呼びます。このマスクに微小欠陥やゴミが付着していると不具合につながります。

どの半導体製造装置も欠かせないのですが、マスク欠陥検査装置も非常に重要な役割を担っていることがわかります。

※半導体製造装置は、半導体製造工程ごとに特化した専用の装置が存在します。細かい半導体製造プロセスに興味ある方は下記ご参照ください。

https://www.tel.co.jp//museum/exhibition/process/process1.html

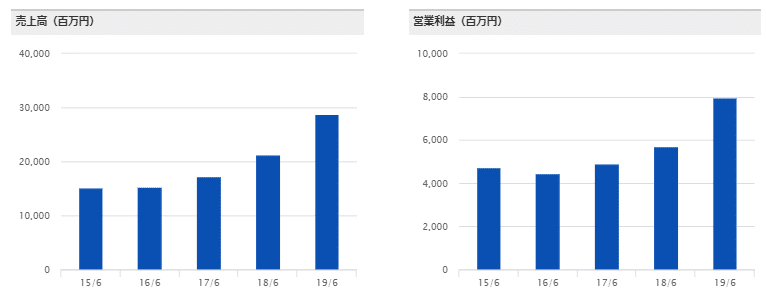

そんなレーザーテックの売上高/営業利益推移は、下記の通りで順調に右肩上がりとなっています。

2020年6月期 第3四半期決算

レーザーテックは6月決算のため、第3四半期決算の内容を見ていきます。

結果は昨年同期比で、

売上高 214億円 ▶ 256億円(+19.2%)

営業利益 57.4億円 ▶ 88.6億円(+54.4%)

当期純利益 43億円 ▶ 63.1億円(46.9%)

でした。

半導体製造装置という、比較的長納期製品ではあるものの、コロナショックの影響はほぼ皆無のようにみえます。

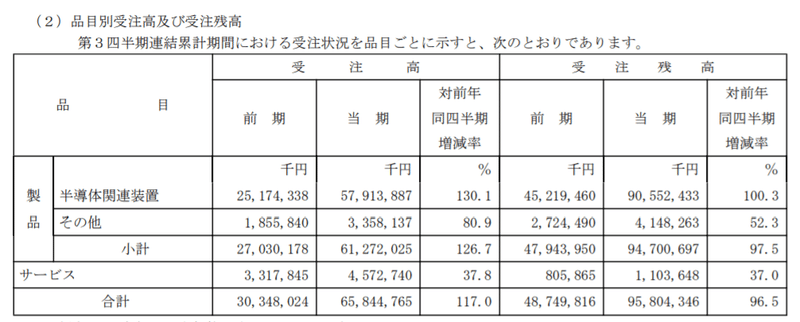

品目別でみると

半導体関連装置 194億円(前年比 +34.5%)

その他 18億円(前年比 -52.5%)

サービス 43億円(前年比 35.1%)

主力事業の半導体関連装置が34.5%増と売上を引っ張っています。

またフリーキャッシュフローについては、昨年同期比で

営業CF 68億円 ▶ 158億円

投資CF △8.9億円 ▶ △18.9億円

財務CF △17.1億円 ▶ △28.0億円

計 143億円 ▶ 242億円(+69%)

と現金も潤沢です。

気になる受注状況は下記。

主力の半導体関連装置は、昨年同期比で+130%の受注高となっており、

将来的な売上高もほぼ決まっているような感じですね。

仮に2~3年先のオーダーをレーザーテックが受けているのだとしたら、

現時点ですでに昨年売上高の3倍くらいの受注を受けていることになります。

来月の本決算を見るときは、売上高というよりは受注高・受注残に注目ですね。

今後の展望について

半導体関連装置の今後

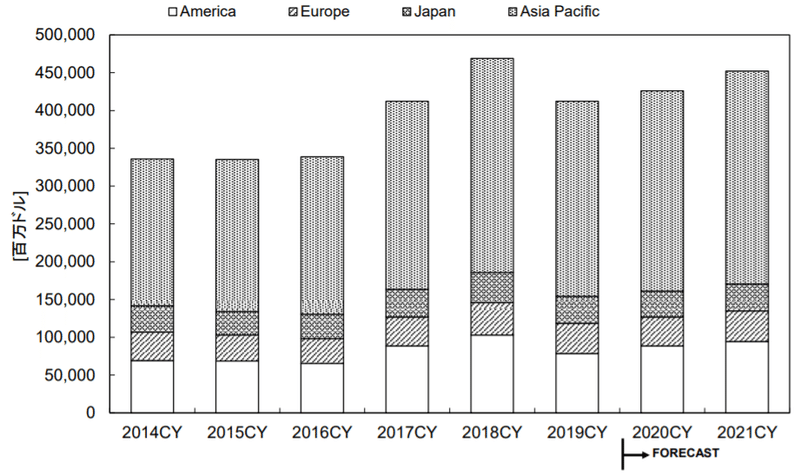

2020年6月9日に世界半導体市場統計(WSTS)より、2021年までの半導体市場予測が発表されました。

WSTS Semiconductor Market Forecast Spring 2020

WSTSによると、米中貿易摩擦などの影響により2019年は前年比12%減となっていました。2020年については回復基調でしたが、直近はCOVID-19の影響で市況悪化が見込まれるとしています。

その中で、今回発表した2020年の予測は前年比3.3%増でした。

これについてWSTSは、COVID-19の影響により先行き不透明な中、リモートワークや在宅需要の増加などライフスタイルの変化による恩恵を受ける分野が下支えするとコメントしています。

また2021年も前年比6.2%増と予測しており、COVID-19の状況改善から世界経済も回復に転じると良くしており、半導体市場も成長すると見ています。

今後も半導体メーカーの設備投資は継続して行われ、半導体装置メーカーも恩恵を受けるというストーリーは描けそうです。

レーザーテックへの投資

レーザーテックの直近1年の株価推移は下記となっています。

コロナショックで一時的に20年3月~4月と落ち込んでいますが、なんと直近1年間で約6倍もの株価になっています。

成長企業には資金が集まるんですね。

また各種指標は下記の通り。

PER 103.8倍

PBR 30.04倍

・・・正直割高感が否めません。笑 成長企業なのでしょうがないのですが。

しかし上述の通り、レーザーテックの今後の成長性・半導体業界の成長性を考えると、レーザーテックを応援する価値はあると個人的には思っています。

本決算は8月5日に発表予定ですが、業績は好調だと想定されます。

下記記事にて、コロナショックの影響少なく、受注もむしろ増加しているとコメントがあります。しかし、直近であまりに株価が急騰しているので、すでにプラズ材料は折り込んでいる可能性は高いです。

半導体業界の中でも半導体製造装置は日本はまだまだ世界で戦えています。

レーザーテックの今後の成長に期待したいです。

※投資は自己判断でお願いします。

まとめ

・レーザーテック<6920>の株価が爆進中❗️

・割高だが、今後の成長も見込める❗️

・2020円、2021年の半導体市況は回復傾向にあるので、半導体装置メーカーには追い風❗️

最後までお読みいただきありがとうございました!

本ブログでは、投資に関する情報や資産形成、ガジェットについて書いておりますので、他記事もお立ち寄りください。

この記事が気に入ったらサポートをしてみませんか?