現金の入出金、そして銀行の役割

銀行預金は、銀行に預けたお金の記録だと、普通は考えます。しかしこれまでの事実と、入出金の実際のオペレーションを総合的に考えると、実際はかなり違うことに気付きます。またこれにより、銀行の役割が見えてきます。

入金

あなたが銀行に現金紙幣を入金すると、その分だけ銀行預金が増えます。これにより、預金とは預けたお金の額だと思ってしまいますが、銀行にとって預金は負債です。つまり実際には、銀行は「新たに預金という貨幣を発行し、現金紙幣と交換」したのです。

これ、小切手を持ち込んだ時と全く同じですよね。

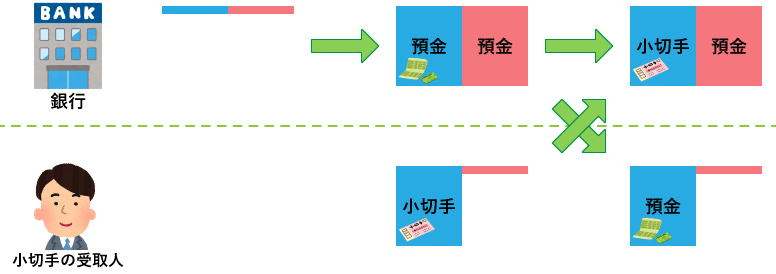

銀行の役割

銀行にとっては、持ち込まれた資産が誰の負債であってもいいのです。

あなたが発行した負債証明(貸出金)

他人が発行した負債証明(小切手)

日銀が発行した負債証明(現金紙幣!)

すべて、同じオペレーションです。これが銀行の機能なのです。「預金という貨幣を発行する」のが、銀行の経済的役割です。銀行がやることは、

持ち込まれた貨幣を受け取れるか(信用できるか)どうかの判断と

受け取れる場合には、新たに発行した預金との交換

というオペレーションです。

出金

では「出金」はどうでしょう。これは「入金」の逆オペレーションです。

この操作により、銀行預金というお金が市場から「消滅」します。もっともその分を現金紙幣と交換したので、市場の貨幣量は変わりません。実は入金のときも、預金者の現金が預金に代わっただけなので、市場の貨幣量は変わっていません。

まとめ

入金とは、実は現金を預ける行為ではなく、預金というお金との交換なのです。預金は、入金時に銀行が新たに発行した貨幣です。

出金とは、銀行が発行した預金というお金を返す代わりに、現金と交換してもらうことです。預金の債権行使と考えてもいいでしょう。これにより、預金というお金が消滅します。

お金を預ける「入金」と、お金を借りる「融資」が、銀行からすると実は同じオペレーションだというのは驚愕だったのではないでしょうか。銀行とは「預金者からお金を預かって、それを借り手に貸し出している」という間違った解釈をしていると到底信じがたいのですが、これが正しい事実なのです。バランスシートで考えれば理解できますよね。

この記事が気に入ったらサポートをしてみませんか?