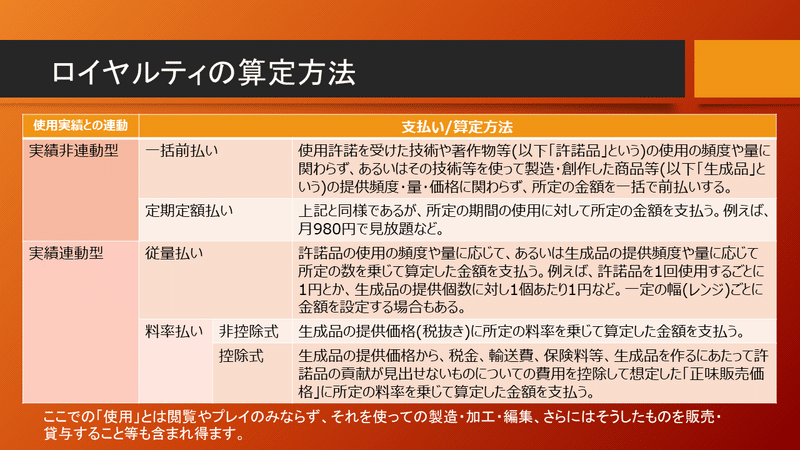

ロイヤルティの算定方法いろいろ

ライセンサーから何らかの技術ノウハウや著作物等の使用許諾を受けたときにライセンサーに支払うロイヤルティは実に様々な算定方法がありますが、非常に大雑把に以下のようにまとめてみました。

基本的に、ロイヤルティはその技術や著作物等の使用に対する対価だと考えますと、その使用によって価値が付加された範囲を正確に見積もって算定すべきと思え、そうしますと、この表の一番下の「控除式の料率払い」が最も適当ではないかとも思えます。

しかしながら、この方法は集計・算定に時間がかかりますので、顧客への販売価格や原価構造を第三者に見せること自体避けたいものや、それぞれの顧客の要望に応じてカスタマイズや構成品を自在に変えているものなどには不向きです。また、その使用許諾された技術等の貢献の範囲を見積もるといっても、どこまでミリミリ計算したところで、それが正確な数値であることの保証はなく、どこかで割り切りが必要です。

したがって、ロイヤルティの算定は、使用許諾された技術等の貢献の範囲を意識しながらも、集計・算定の事務コストを考慮し、できるだけ簡便な方法をとろうとするのが一般的です。上記の表では、上に行くほど簡便であり、下に行くほど複雑です。

では、ライセンシーの立場に立ったときに、どの算定方法が一番ロイヤルティを安く抑えられるか?と問われた場合の答えとしては、何とも言えないとしか言いようがないです。

例えば、上記の表の「生成品」の販売価格が1万円の場合で、以下の3つのそれぞれのケースは、いずれもロイヤルティの金額は100円です。

①1個あたり100円の課金(従量払い)

②販売価格の1%相当額の課金(非控除式の料率払い)

③正味販売価格が5000円であるとして、その2%相当額の課金(控除式の料率払い)

したがって、ライセンサーもライセンシーも、例えば1年間に、どれぐらいの金額のロイヤルティがほしいか、あるいはどのぐらいまでなら支払えるかという「結論(予算上の落としどころ)」みたいなものが先にあり、その「結論」より悪くない額をはじき出せる算定方法で、なおかつ事務コストができるだけかからないのであれば、合意ができるということになります。

なお、ライセンサーの立場にあるときに、ライセンシーA社とB社に、全く同じ技術や著作物等をライセンスしているにもかかわらず、A社とB社とではロイヤルティの算定方法が異なり、B社のほうがA社より安く抑えられるような場合で、そのB社が自社の子会社の場合は、ライセンサーが本来得られるはずのロイヤルティ収入の一部を子会社のB社に移転させていると税務当局から疑われるおそれがありますので、合理的な差異があることを説明できるようにしておく必要があります。

Resilia Amalgas

2020年8月8日

この記事が気に入ったらサポートをしてみませんか?