売上高は総売上高ではなく、商品別売上高を見る

事業をスタートして売上高が1,000万円を超えた、1億円に届きそう、というのはわかりやすい目標になります。

総売上高は指標としてわかりやすく目に付きやすいものですが、売上高を見るときに注目するべきなのは商品別売上高です。

総売上高と商品別売上高

たとえば次のような商品A、商品B、商品Cを扱う小売業の場合、

商品A 1個あたりの売値5,000円・原価4,000円

商品B 1個あたりの売値5,000円・原価3,000円

商品C 1個あたりの売値10,000円・原価5,000円

商品Aが50個、商品Bが50個、商品Cが50個売れたときは、

商品A

売上高250,000円 原価200,000円 粗利50,000円

商品B

売上高250,000円 原価150,000円 粗利100,000円

商品C

売上高500,000円 原価250,000円 粗利250,000円

合計

売上高1,000,000円 原価600,000円 粗利400,000円

商品Aが20個、商品Bが20個、商品Cが80個売れたときは、

商品A

売上高100,000円 原価80,000円 粗利20,000円

商品B

売上高100,000円 原価60,000円 粗利40,000円

商品C

売上高800,000円 原価400,000円 粗利400,000円

合計

売上高1,000,000円 原価540,000円 粗利460,000円

上のように総売上高が同じでも商品別売上高が違うと粗利の金額が変わります。

これは商品ごとの粗利が異なるためです。

計画で大事なのは商品別売上高

「どの商品を、誰に、どれだけ売るのか」を考えるのが計画の大事なポイントです。

必要な利益を元に計画を立てる場合、

まず、必要な利益+固定費=必要な粗利(限界利益)を計算し、

この必要な粗利を作るための売上高を商品別に考えていきます。

このときに売上高を総売上高だけで考えてしまうと、売上高は計画通りなのに利益が足りなくなる可能性があります。

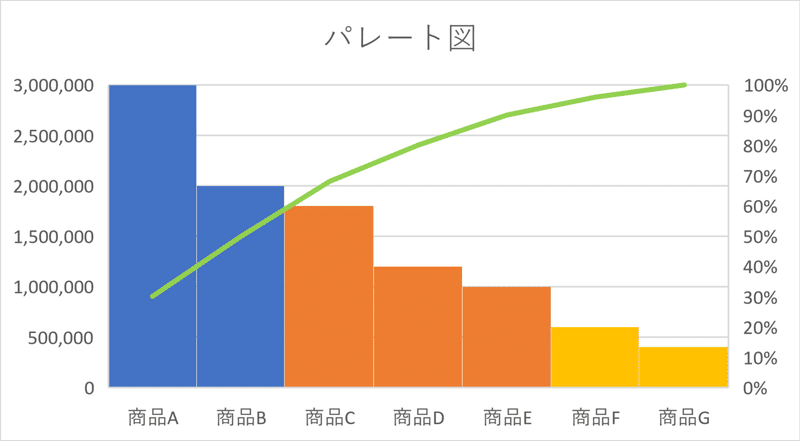

ABC分析とパレート図

計画を考える場合、現状の分析としてABC分析やパレート図を使うのがわかりやすいです。

ABC分析とは、重点分析とも呼ばれ、商品を売上高などの基準によって構成比の高い順番に並べてグループに分けて管理するための分析方法です。

ABC分析はパレートの法則が元になっています。

パレートの法則とは、統計を分析すると一定の割合(80:20)に落ち着くというもので、たとえば、企業の売上の8割は2割の商品の売上によって占められていると言われます。

売上高を基準としてABC分析をした場合、売上高の貢献度が高い商品からAグループ、Bグループ、Cグループに分けてそれぞれのグループごとに戦略を考えます。

このとき、Aグループに含まれる商品が他のグループに比べて少なくなる傾向にあるのがパレートの法則を表しています。

このAグループの商品が企業にとっての「看板商品」と言えます。

この「看板商品」を作ることが事業を始めてすぐの目標のひとつになります。

このグループの構成は時間とともに変化していくものです。

Bグループの商品の中からAグループに入っていくものを選択するのも戦略のひとつです。

また、Bグループの商品の中に粗利が高く利益に貢献している商品があるケースも多く見られます。

逆に、Cグループについては廃止の判断が求められる場合が多くなります。

ただし、Cグループと言っても利益への貢献度が高い場合や集客につながっている場合も考えられるので複数の視点で分析する必要があります。

Cグループは個別の売上高は多くないものの商品の点数が多くなるため、特にECではロングテールと呼ばれCグループの戦略も企業にとっての大事なポイントとなります。

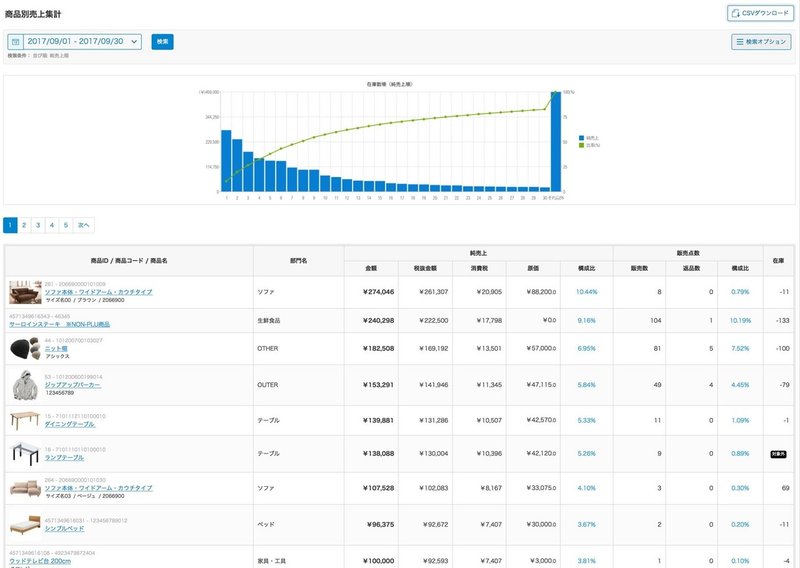

上はスマレジの商品別売上集計の画面ですが、パレート図が使われています。

パレート図を使うと、何がどれだけ売れていて、商品別の売上が全体の売上のどれくらいを占めているかが感覚的にわかりやすいですね。

売上だけでなく粗利・数量・コストなどを元にABC分析、パレート図を作成することも可能です。

特に粗利を使った分析は戦略を考えるために有効な観点になります。

売上高を基準とした分析だけでは、本当に利益に貢献している商品を見落としてしまうこともあります。

複数の基準を使って分析をすることがABC分析の大事なポイントになります。

粗利で分析をする場合は、エクセルやスプレッドシートを使うと便利です。

たとえばエクセルでは、下にあるようなABC分析の表から[グラフ→パレート図]を選択すれば、自動的にパレート図が作れます。

このような分析のためには、事前の準備が必要不可欠です。

レジなどの設定も商品ごとに価格だけでなく、原価と粗利も使って管理することで分析がより効果的なものになります。

商品別の売上と粗利を基準に分析を行い、計画に活かしていきましょう。

経営に強い税理士 エイマエダケイタ税理士事務所

ホームページ

https://www.eimaeda.com

https://twitter.com/keitazeirishi

この記事が気に入ったらサポートをしてみませんか?