Photo by

tomekantyou1

開示から考える会計処理ー100%出資法人ー

経理の方向けに情報発信しています。

ちょろ助@経理の人です。

今日は、アシロさんの適時開示から。

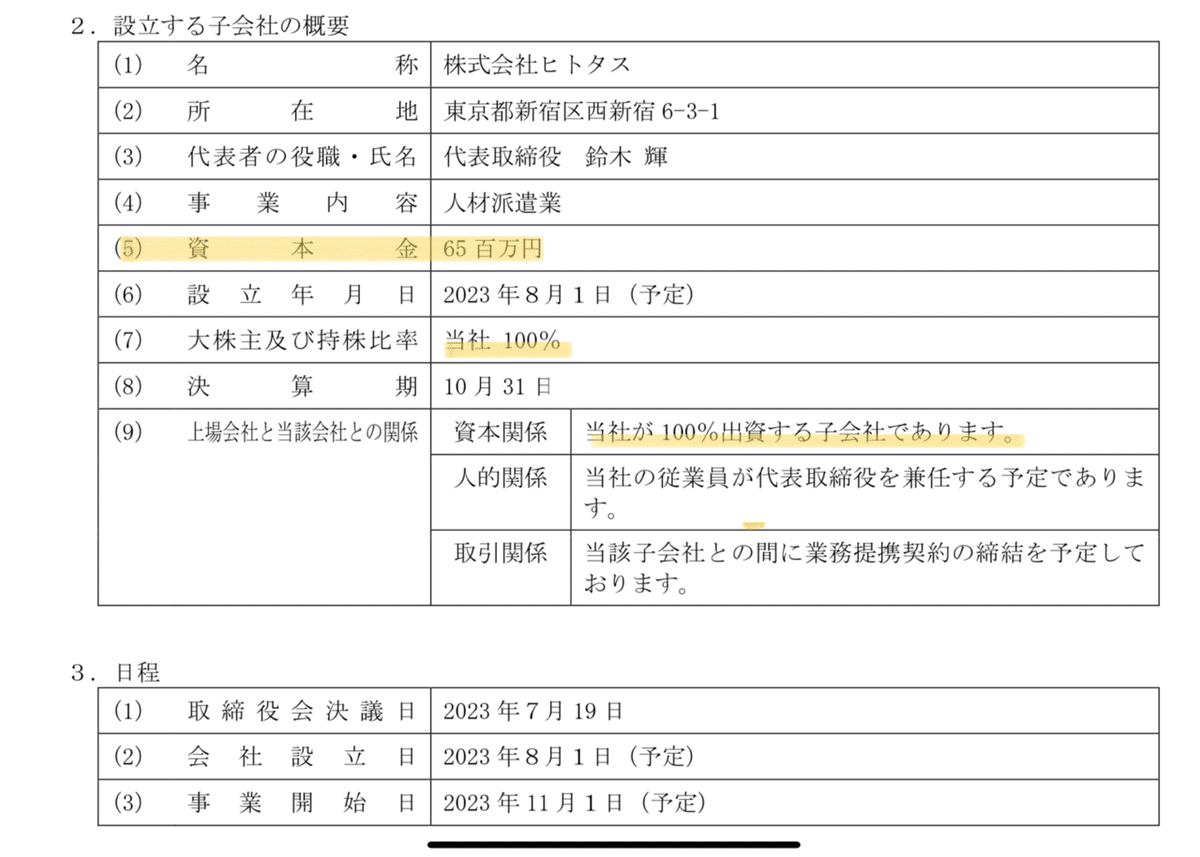

子会社を設立するようです。

出資比率は100%のようです。

連結の資本連結は、簡単そうですね。

実務側としては、ありがたい組織再編です笑

資本連結は、

資本金 65M // 関係会社株式 65M

こんな感じかな?

強いて言えば、連結キャッシュ・フロー計算書で

グロスにならない様にきちんと内部取引とすることくらいでしょうか。

私はついつい忘れそう。

単体決算だと、

期末に、減損の判定をしておけばとりあえず、会計処理としては

よろしいかと思います。

この記事が気に入ったらサポートをしてみませんか?