Photo by

corocorocco

開示から考える会計処理ー特別利益?経常利益?

経理の方向けに情報を発信しています。

ちょろ助@経理の人です。

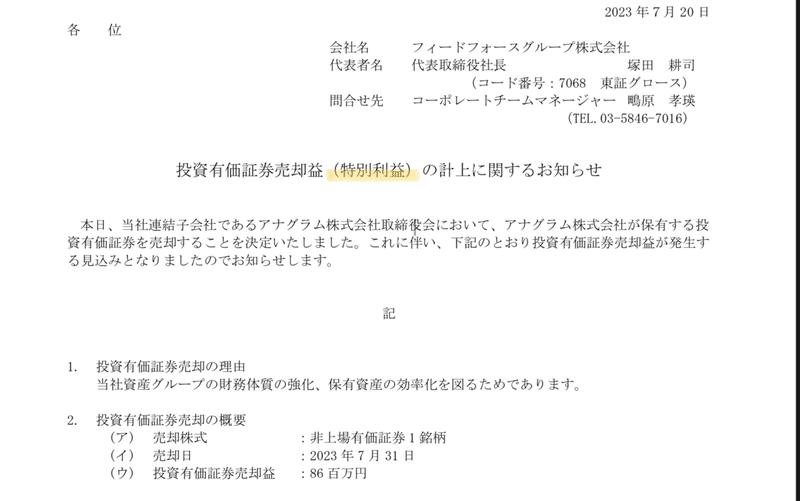

今日は、フィードフォースグループさんの適時開示から。

有価証券を売却したそうです。

また、帳簿価額よりも高く売却したため、売却益が出るそうでございます。

投資有価証券売却益は、特別利益?

それとも経常利益??

フィードフォースさんは、特別利益で受けるようですね。

判断基準は意外に曖昧・・・

特別利益に関する会計基準や適用指針は無いはずです。

(あったら本当にごめんなさい。向学のため教えてください。)

あるのは、

企業会計原則の損益計算書原則

その中でも一番情報が細かいのは注解12でしょうか。

(1)臨時損益

イ 固定資産売却損益

ロ 転売以外の目的で取得した有価証券の売却損益

ハ 災害による損失

(2)前期損益修正

イ 過年度における引当金の過不足修正額

ロ 過年度における減価償却の過不足修正額

ハ 過年度におけるたな卸資産評価の訂正額

ニ 過年度償却済債権の取立額

なお、特別損益に属する項目であっても、金額の僅少なもの又は毎期経常的に発生するものは、経常損益計算に含めることができる。

フィードフォースさんは、注解12を素直に受け止めると

「転売以外の目的で取得した有価証券の売却損益」ってことなんでしょうね。

営業外収益でも特別利益でもどっちでもいいじゃん!

と言うわけにもいかない。

会社さんによっては、

経常利益を良く見せたいとか、色々な思惑も事実ある訳です。

主に予測とかコベナンツとかで。

そうすると、何としてでも特別利益ではなくて、

営業外収益にしたいんだ!見たいな場面はそれなりにあるのかなと思います。

経理の実務としては、そんな取引があったら、

最低限、着地見込みなどを確認し、経営側では

どの段階利益で受ける予定かを理解して計上するのがよろしいのかと。

いずれにしても、明確な規定がない分、

議論の余地はあるのでしょうね。

この記事が気に入ったらサポートをしてみませんか?