158 SVBの破たんの余波

SVB破たんの連鎖はないと思う。

しかし、米国では、

・Fedは量的引き締めをしている。

・テック大手のリストラ続々。

・ISM製造業指数は47.7とリセッションに近いレベル。

今後、景気悪化、銀行含む企業業績の悪化から中小金融機関の行き詰まりがでてきてもおかしくない。

市場はそう考え始めたようだ。

クレディスイスの問題は、銀行の財務状況に特に問題があるとは思えないのだが、とにかく怪しいことに巻き込まれ過ぎている。この銀行にはかかわりたくないという気持ちが大きいだろう。それが問題だ。思わぬ事故がおきる気がしているのだろう。SVBと違って、規模が大きく、広いカウンターパーティーリスクの懸念がある。それがマーケットを揺るがした理由だろう。

米国に戻って、22日(日本時では23日未明)のFOMCでどういう話になるになるのだろう?全く見当がつかない。

市場は、近いうちにかなりの利下げ局面に入ると見ているようだが、FRBが予備的な利下げを行うとは思えず、そうであるなら、景気後退か金融不安が起きるということだろう。

銀行は不測の事態に備えて、キャッシュを積み始めたようだ。つまり、FRBから資金の借入をし始めた。

FRBから1週間で22兆円借り入れ-銀行が流動性の最終手段に殺到 - Bloomberg

米FRB資金供給制度の利用が過去最高更新、バランスシート拡大 | Reuters

米連邦準備理事会(FRB)の金融機関への資金供給制度の利用額が過去最高となった。連銀貸出の利用額は3月15日で1,529億ドルとなった。

リーマンショックの時や新コロショックの時より大きい。FRBが新設したバンク・ターム・ファンディング・プログラム(BTFP)の利用額も119億ドルに上った。

そもそも連銀貸出の利用は控えられていた。FRBから借り入れるようでは問題がある銀行と思われないかと懸念するからだ。しかし、それでも借り入れを増やしている。*

いよいよ、景気後退が見え始めたのではないか?

そうであるなら、株安、長期金利弱含み、ドル安というシナリオになる。

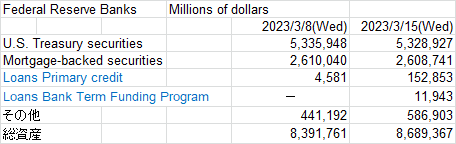

まず、FRBの資産状況

データー出所 The Fed - Factors Affecting Reserve Balances - H.4.1

上記のうち、Loans Primary credit(連銀窓口貸出)とバンク・ターム・ファンディング・プログラム(BTFP)の推移は次の通り。但し、BTFPは今回初めてできた制度。

なお、FRBの資産の推移は次の通り。QTを続けているが、金融機関への貸し付けで、ちょこっと総資産は増えた。

*連銀貸出について、詳しく知りたければ、次を参照。とても長いので、読むのに疲れる。私は、以前の暇なときに読んだが、今は読む気がしない。

金融危機以降のFF市場および「最後の貸し手」機能の変遷について

この記事が気に入ったらサポートをしてみませんか?