保険って入るべき?保険加入の判断方法

生命保険、がん保険、自転車保険、学資保険…

保険にはさまざまな種類があります。

保険の加入について周囲に相談すると、「絶対加入しなさい!」という人もいれば「入るなんてもったいない!」という人もいる、なんとも悩ましい存在です。

実際のところ、保険って入るべきなのでしょうか。また、どんなタイミングで加入を検討すればよいのでしょう。この記事では保険加入の判断について考えていきます。

保険は何かあった時に助けてもらう共助の仕組み

そもそも保険とはなんでしょう。

たとえば家が火災にあったとします。

建物が全焼し、建て替えるのに2000万円が必要になったとして、そのお金をすぐに払える人はあまり多くないと思います。

そんな時のために、みんなが少しずつお金を出し合い、火事にあった人にお金を出してあげる仕組みが「保険」です。

(この場合に活躍するのは「火災保険」ですね)

「何かあったら」の前に、何かが無いようにする

同じように「傷害保険」に入っていると、けがをした時に保険金を受け取ることができます。

では、保険金がもらえるなら、けがをしてもいいでしょうか。

そんなことはありませんよね。治すには時間が掛かるし、痛かったり、もしかしたら完全には治らないかもしれません。

元気でいられることが一番です。

「生命保険が普及すると自殺が増え、

自動車保険が普及すると自動車事故が増える」

という話があります。

保険を悪用しているわけではないと思いますが、保険があるから大丈夫と油断することがあるのかもしれません。

そうではなく、

・まずは、けがをしないように生活する。

・その上で、万が一のけがに備えるため、保険加入を検討する。

という考え方が大切です。

もちろん、けがだけでなく、事故、病気など、どの保険においても同じです。保険が下りてよろこぶなんて、もってのほかです。

「何かあった時」何にこまるか、誰がこまるか考えてみる

『あたらしいお金の教科書』123ページには、このようなイラストが登場します。

会社にやって来た保険営業の人に、「みんな入っている」「若いうちに入った方が保険料が安い」と保険加入を勧められる…

会社で働いたことがある人は、こんな経験があるかもしれません。

「みんな」「若いうちに」と言われると、自分も今のうちに加入したほうがよいのかと気持ちが焦りますよね。

そんな時、言われるままに契約してよいのでしょうか。

保険加入を検討する場合には、

◆自分にどんなことが起きた時にこまるのか

◆その時、誰がこまるのか

を考えることが大切です。

結婚した時のことを、3つのパターンに分けて考えてみましょう。

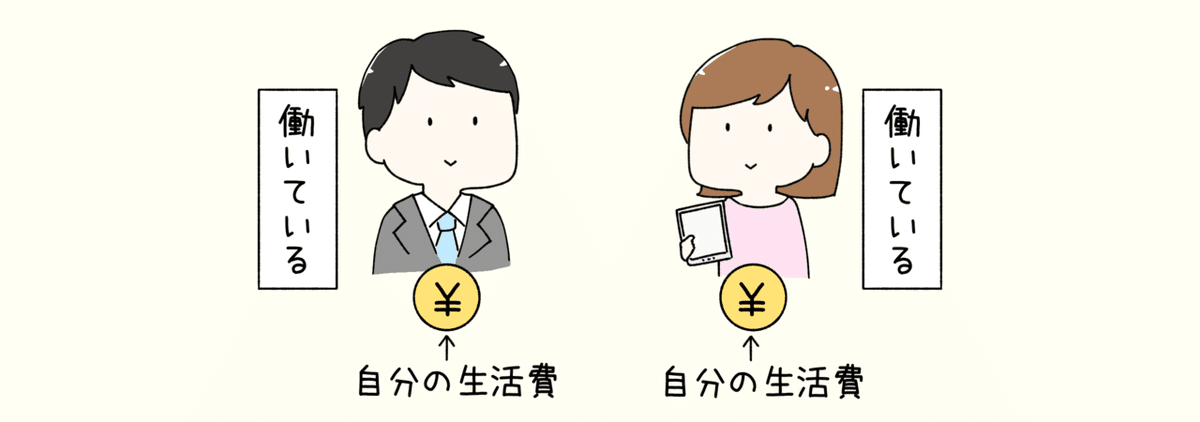

①どちらか一人が働いている場合

あなたは仕事をして二人分の生活費を得ており、パートナー(奥さん または 旦那さん)は仕事をしていないとします。

あなたが亡くなると、パートナーは収入を得られなくなり、こまってしまいます。この場合には、死亡保険への加入を検討するといいでしょう。

②共働きの場合

あなたもパートナーも仕事をしていて、自分が生活する分の収入をそれぞれが得られているとします。

この場合は、あなたが亡くなってもパートナーは(お金の面では)こまらないので、死亡保険は必要ない可能性が高いです。

※ただし、パートナーが働けなくなった場合に備えて、就業不能保険への加入を検討する必要はあるかもしれません。

③共働きだが子どもがいる場合

あなたもパートナーも働いていて、子どもがいるとき。

あなたが亡くなると、子どもの生活費や今後の学費など、ひとりの収入では支えきれない場合があります。この時には、死亡保険への加入を検討する必要がありそうです。

このように、保険に入るかどうかを考えるときには

◆自分にどんなことが起きた時にこまるのか

◆その時、誰がこまるのか

を材料にすることが大切です。

若いうちに入った方が安い?

「保険は若いうちに入った方が安い」というのは本当でしょうか。

保険というのは、こまりごとが発生する確率が高いほど、月々の保険料が高くなります。

たとえば自動車保険を例に考えてみましょう。

自動車事故は、若い人のほうが起こす確率が高いことが明らかになっています。ほかの世代よりも運転経験が少ないことが主な原因と言えそうですが、このような背景から、自動車保険は若い人の方が保険料が高く設定されています。

こう考えた場合、死亡保険は、加入するときの年齢が若いほど月々の保険料が安くなります。また、保険料は「金利」とも関係しています。説明が複雑になるのでここでは省略しますが、金利も早いうちに加入したほうが保険料が安くなる理由のひとつです。

ただし、これは月々の保険料の話。

一生に払う保険料を合計すると、加入年齢が違っても一生の保険料はあまり変わらなかったり、場合によっては若いうちに加入する方が高いこともあります。

「若いうちに入った方が安い」という言葉をうのみにするのではなく、先ほど紹介した通り、「何かあった時に何にこまるか・誰がこまるか」をもとに加入のタイミングを考えることがやはり大切です。

具体的なこまりごとがない場合には、ひとまず積み立てNISAなどで運用しておくのもひとつの手段です。万が一に備えたくなったときには、取り崩して保険料にあてることも可能です。

「若いうちに入っておかないと、病気になってからでは加入できないよ」というアドバイスを受けることもあるかもしれません。

たしかに、以前はいつでも入れるわけではありませんでした。

しかし、今は保険の種類が増え、持病があっても加入できる保険が多く存在します。お金について考えるときには、新しい情報をもとに検討することが大切です。

保険に入る前に会社にある制度をちゃんと理解する

私が最初に勤めていた銀行は「団体生命保険」に加入しており、社員が亡くなると、家族にまとまったお金が支払われる仕組みがありました。(福利厚生のひとつとして。「弔慰金」という名目で支払われることもあります)

大きい会社であれば、このような制度を用意していることが多く、所得補償や医療保障など保障の種類もいろいろです。保険加入前には会社の制度を必ず確認し、それでも不足する場合に、必要な保険に加入しましょう。

また、本の中でも紹介していますが、日本には国民皆保険という制度があります。保険証を持っていれば、普段の医療費が一部の負担で済むほか、入院や手術などで医療費が高額になった場合には高額療養費制度も利用できるので、医療保障への加入を検討する際には確認してみてください。

保険は必要なときに必要なだけ入ればいい

保険は「社会人になったら必ず入る」ものではありません。自分や家族の状況を見ながら、必要なタイミングで必要なものに加入しましょう。

この記事は、拙著『あたらしいお金の教科書』「4-7 共助の仕組みに入る(123~125ページ)」の補足記事として作成しています。

また、Gakken『お金と生き方の教室』「4-10 保険ってなんだ?」「4-11 社会保険にはどんな備えがある?」「4-12 民間の保険はよく考えて入ろう」を併せて読むと、さらに理解が深まるでしょう。

▼この記事に関する疑問、質問はコメント欄へどうぞ!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?