日商簿記検定1級のための一般商品売買

簿記の勉強をして最初のほうに出てくる一般商品売買についてまとめています。仕入れて売っての基本的な仕訳ですが、色々と種類が多く、覚えるのに苦労している方も多いと思います。一つ一つを暗記する前に、大枠で、「なぜ色々な種類で記帳する方法があるのか?」という部分をパッとわかるように図解しています。

一般商品売買では、記帳方法の区分と棚卸資産(在庫、商品)の評価が重要なポイントなので、しっかり抑えておきましょう!

2つの記帳区分(BS目線とPL目線)

一般商品売買で頭が混乱するのは、色々な記帳区分について、決算整理が終わったら、全ての結果は同じになるが、期中の仕訳が微妙に違ってくる点です。この記事では、大枠で捉える事を目的としているので、細かい仕訳は割愛しておきます。

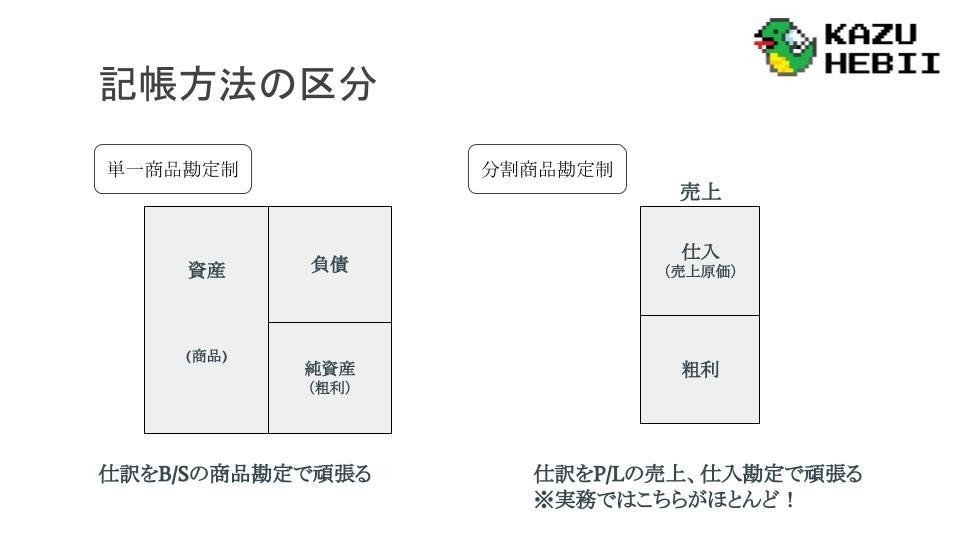

単一商品勘定制(BSの商品勘定目線)

・小売棚卸法→仕入れたときに利益を計上

・分記法 →売ったときに利益を計上

・総記法 →決算整理仕訳で利益を計上

分割商品勘定制(PLの売上勘定目線)

・三分割法 →「売上、仕入、商品」勘定で仕訳する方法

※七分割法は、返品と値引きが追加、

五分割法は、返品&値引きでまとめる。

・売上原価対立法→仕入勘定ではなく、商品・売上原価勘定を使う方法

2つの棚卸資産(商品、在庫)の評価

棚卸資産の評価には、在庫の個数を数える実地棚卸と、単価の再設定を行う商品評価がそれぞれあります。ちなみにどちらも売価ではなく、原価の話です。B/Sに表現される「商品」の金額が原価だからです。計算式で言うと「単価×個数=商品の金額」となります。

ちなみに、計算問題は図にあるボックス図をかいて、数字をあてはめたら、あとは掛け算するだけで計算可能です。

実地棚卸(通称:じったな)で出てくる棚卸減耗損(個数)

商品の個数が、理論上(帳簿)よりも少ないか、会社は実地棚卸といって在庫数を実際にカウントする仕事をしています。これは会計上も税務上も求められているので、規模の大小に関わらず実務で触れている人は多いかと思います。

原価の価格減少を反映する商品評価損(単価)

商品の価格が、実際には下がっていた場合、その損失を反映することがあります。実務では触れたことが無い人もいるでしょうが、試験にはよく出てくる内容なので、図にあるボックス図をかけるように覚えておきましょう。

よろしければサポートいただけると嬉しいです! 頂いたサポート費は、全て記事のクオリティ向上へのお金にさせていただきます! 使いみちも、メッセージいただければ、そのとおり使わせて下さい(^^)