レバナスと変動幅の関係性を深堀りしてみた(数学的観点からの考察)

これまでの記事では、下記を検証した。

・レバナスは長期投資には向かない

・2倍レバナスは購入後の最高価格から-66.66%(本家NASDAQ100が-33.33%下落)した時点で、これまでの積み上げが全て無駄になってしまい、レバナスは通常ナスに1回で取り返せない大損失となる!(コツコツと差を縮めていくしなかい)

また、過去記事で下記の『レバナスへの投資の観点』をさらっと解説した。

これって本当なの!?と疑問に思った人も多いだろう。

そこで今回は、この疑問に解消すべく、

レバナスと変動幅との関係性について深堀りしようと思います!

これまでと同様に、

・-A[%]:1日目の下落率(変動幅として代用)

・+nA[%]:2日目の上昇率(BだったのをAのn倍と置いた)

・-A[%]→+nA[%]→-A[%]→+nA[%]・・・と繰り返しながら株価が上昇していくものとする。

・通常ナスの100日後の最終利回りが同じになるようにnを決める

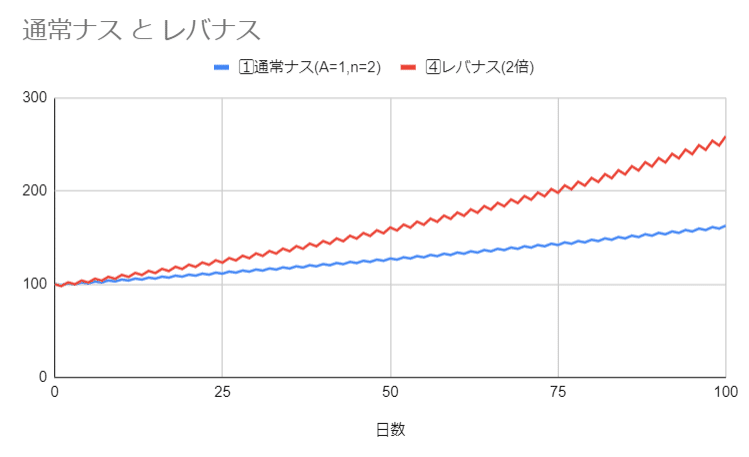

まず、下落幅A[%]=1,5,10と3パターンで検証してみる。

A[%]=1,5,10において、通常ナスの100日後の最終利回りが同じになるようにnを調整した。(ただしn>0)

100日後に評価額が162.8$になるように設定した。

1⃣2⃣3⃣は、途中の変動幅が異なるだけである。

次にレバナス2倍変動を計算してみると下記になる。

▼グラフを描く!

1)1⃣と4⃣の比較

1)2⃣と5⃣の比較

1)3⃣と6⃣の比較

下落幅が大きくなるにつれて、レバナスのパフォーマンスが悪くなっていき、ある時点から通常ナスの方がパフォーマンスがよくなることが実証できた。

▼結論

レバナスの投資判断の観点は、変動幅が重要である!

ここから先は

0字

¥ 100

この記事が気に入ったらサポートをしてみませんか?