住宅の買い時

初めまして!

東京都内で不動産エージェントをしている者です。

突然ですが、例えばご結婚やご出産を機に、また社宅の期限が来たから、など様々な理由で住宅の購入を検討されている方は多いのではないでしょうか。

日銀が短期金利を0.25%上昇させたことが原因で日本株が史上最大に下落した、というニュースはまだ耳に新しいですが、ただでさえ東京の住宅は高すぎるのに、ローンの金利まで上がったらどうしたらいいんだろう、と不安を抱えていらっしゃる方も多いと思います。

住宅を購入したいがいつが買い時か分からない、価格が落ち着くまで待った方がいいのかも、と一歩を踏み出せない方々の判断材料に少しでもなればいいと思い、このnoteを書きました。

(マンションと戸建てどちらがいいのか、どういう家を買えばいいのか、などについては別のnoteで詳しく解説したいと思ってます。)

現在SNSなども普及し、情報が簡単に入手できるようになったため、何の情報が正しく、何を信じたらいいのかよく分からなくなっている方が多いと思います、評論家の方などはPV稼ぎのためについ大袈裟に言いがちですし、ニュースやネット記事のタイトルも過激なものが多いですしね笑

とは言え私自身もエージェントという立場でポジショントークに思われるかもしれませんが、実際にお客様と接する中で仕入れたタイムリーでリアルな情報と、データや事実に基づいた考察をこの場で発信したいと思います。

東京都や首都圏を前提としたお話しになりますが、

・今日までの住宅価格推移

・過去の価格上昇の理由

・今後の価格予測

・それを踏まえた買い時

といった流れで進めていきたいと思います。

お伝えしたことが多く、少し長くなってしまいますが、

いつまで不動産の価格上昇は続くのか?このまま金利が上がると今の住宅の価格は暴落するのか?など、読み終えた時に疑問点が少しでも解消され、住宅の買い時に対する答えがクリアになっていれば嬉しく思います!

東京都の今日までの住宅価格推移

早速ですが、下の画像をご覧ください。

2013年以降、特に2020年以降は異常なほどに住宅価格が高騰しています。

これを見て、ポジティブな方はこれからももっと価格高騰するから今が買い時!と思い、ネガティブな方は上がりすぎて暴落が怖い、という感想をお持ちかなと思います。

ただそれも根拠に基づいてというよりは、何となくで判断されている方が多いのではないでしょうか。

給料が上がったわけでもなく、インフレになったわけでもないこの10年間でどうしてここまで不動産価格が上昇したのか、事実に基づきながら解説していきたいと思います。

グラフ上に①の矢印と②の矢印がありますが、②の方がより顕著に上昇してますよね。

実は2013年以降に価格が上昇している理由と2020年以降に価格が上昇している理由は少し違います。

それぞれご説明していきます。

過去の住宅価格上昇の理由

①2013年以降の価格上昇の理由

こちらはもう明確です。

2013年4月に日銀の黒田元総裁が物価上昇を目指して大々的に金融緩和を実施したからです。

住宅への影響として、ローンの借入金利が安くなったからということです。

以下の図をご覧いただければ2009年以降、変動金利、固定金利(フラット35)ともに減少傾向にあることが分かります。

固定金利は2023年頃から実は少し上がってきているのですが、昨今の主流は変動金利ということもあり、現時点では住宅購入に影響は出ていません。

金利が安くなったということは今までに比べて支払う利息がグンと減ったため、その減った分を価格に上乗せすることが出来るようになりました。

(例)

2013年以前:総額8,000万(購入価格6,000万、利息2,000万)

2013年以降:総額8,000万(購入価格7,500万、利息500万)

購入者の総支払額は変わりませんので、売る側からすれば当然価格を上げたくなりますよね。

金利が安くなったことがきっかけに価格の高騰が始まり、ここが8,000万で売れたから次は8,200万で売り出してみよう、更にそれが決まれば8,500万・・・といった具合にこの10年間で価格がどんどん上昇していきました。

これがインフレもなく給料アップもしていないのに2013年以降住宅価格がずっと上昇している主な理由です。

②2020年以降の価格上昇の理由

2020年以降については様々な要因が絡み合ってます。

まずは、前述の2013年以降からの金融緩和、それ以外に大きな要因として

・建築費の高騰

・ウクライナ情勢でロシアへの経済制裁を行ったことによる輸入規制

・建築費の高騰による供給減少

・コロナ以降のテレワーク普及による住宅需要の増加

などが挙げられます。

上2つと下2つで若干理由が異なるのが分かるでしょうか。

上2つは人件費や世界情勢の事情により、意図せず価格そのものを上げざるを得なかったということになります。

下2つは供給減少や需要の増加など需給バランスの影響の変化で、住宅の価値が上がったから価格が上がったと言えます。

価格自体が上がり、その中で価値も上がっていったため、2020年以降はより価格上昇が顕著になっていったのだと考えられます。

以上の過去の住宅の価格上昇要因を踏まえて今後の住宅相場がどうなっていくのかを予測していきたいと思います。

今後の住宅価格の予測

先に結論からお伝えします。

東京都では直近数年程度は今と同じペースで上昇し、それ以降は緩やかに上昇、もしくは横ばいになると考えています。

あくまで私の予測になりますので、それを大前提にご覧いただけますと幸いです。

こう結論づける理由は、以下の3つです。

・首都圏(特に東京23区)はまだまだ世帯数が増える見込みがあるから

・住宅ローンの金利はそう簡単に上げられないから

・首都圏は特に需要が高いから

それぞれ解説していきたいと思います。

▼東京都の人口推移と世帯推移

まずは住宅需要の根幹である人口と世帯数の展望について言及していきます。

以下グラフの通り、東京都は2025年をピークに緩やかに人口減少に転じると予測されておりますが、2025年以降も減少幅はほとんどないことが分かります。

しかも、実はこの人口予測、過去に何度も上方修正されてます。

以前は2010年がピークだ、2020年がピークだと言われていましたが、結局専門家の予想以上に増え続けており、私としては2025年以降本当に減少していくかどうか懐疑的です。

また、今お話ししたのはあくまで人口の話ですが、住宅に重要なのは人口というよりは実際に必要な世帯数です。

昨今では未婚者が増え、単身世帯の割合が多くなったため、世帯数で見ると2035年まで増加し続ける見込みがあります。

以上より、少なくとも向こう10年〜20年の間は東京都で必要とされる住宅の数は減少することはなく、住宅需要は今の状態を維持できるのではないかと予測します。

▼今後の住宅ローンの金利上昇予測

続いて、現在までの価格高騰の一番の要因でもあった金利についてお話しします。

冒頭、金利上昇による株価暴落について触れましたが、暴落の要因は、2009年以降変えてこなかった変動金利の基準を0.25%上げたからです。

(厳密には違うのですがほぼ同義ですのでここでは説明を割愛します)

以下のグラフは先ほども載せたものですが、改めてよーくご覧ください。

0.25%ってどれぐらいの上昇幅でしょうか。

ご覧いただくとほとんど上がっていないことが分かるはずです。

日銀は実質賃金が上昇したことを謳い、金利の上昇に踏み切ったのですが、

たった0.25%上げただけで日経平均は過去最大に下落したのです。

(ちなみに私の会社の賃金は1円も上がっていません、同じ方もきっと多いはず…泣)

暴落の原因としては、日本では今まで金利は下がってばかりでしたので、微増とはいえ、上がることに対して特にネガティブな印象があるせいではないかと思います。

この件から、日銀は今後の金利上昇について慎重にならざるを得ず、アグレッシブに金利を上げてくる可能性は低いのではないかと考えています。

経済の話になりますが、そもそも、日本は人口減少や高齢者の増加などから今後の経済が大きく発展することは考えにくく、インフレによる多少の見せかけ給料アップはあっても、実質賃金の大幅な上昇は見込めないと思っています。

(言ってて悲しい)

政府も金利を上げていきたい意向ではあるため、数年の間に0.25%を2回の合計0.5%上昇ぐらいはあるかもしれませんが、それでも今の0.3%が0.8%になる程度ですので、まだまだ低金利が維持されている状態と言えるでしょう。

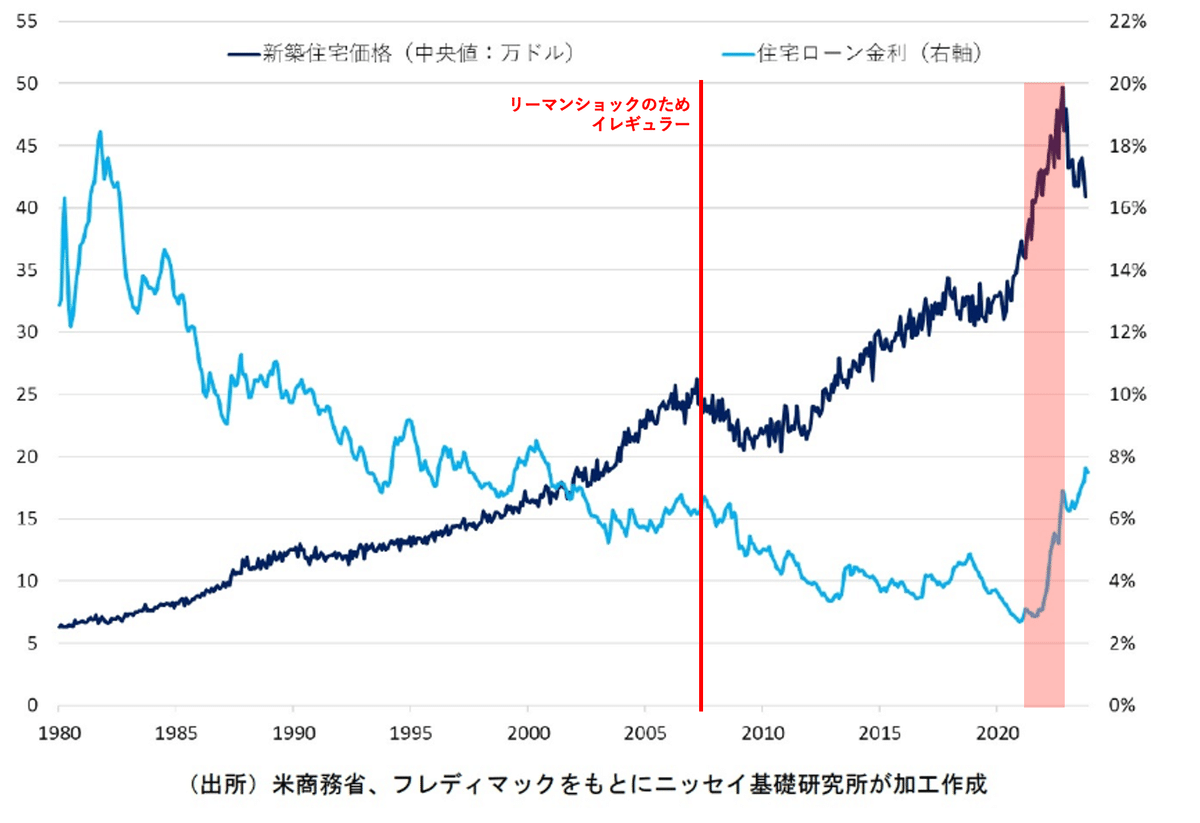

実際に金利が上がった際の住宅価格への影響については、アメリカの事例が分かりやすいので、以下の相関グラフをご覧ください。

こちらをご覧いただくとリーマンショック時はさすがにガクッと落ち込んでますが、それ以外はほぼ住宅価格は上昇しています、さすが経済大国アメリカ。

(固定金利と住宅価格の相関グラフを載せておりますが、アメリカは金利のブレが激しいため固定金利が主流です。変動金利が主体の日本と主流同士の比較になるため問題ないかと思いますのでご安心ください。)

2021年以降、景気が良くなってきたアメリカは高くなりすぎた住宅価格を抑えるため、金利を3%から8%程度にまで大幅上昇させています。

その影響で直近アメリカの新築価格相場は下落傾向にありますので、金利が下がると住宅価格は上がる、金利が上がると住宅価格は下がる、というのは証明できたかと思います。

ただ、ここで注目していただきたいのが赤のエリアの部分です。

金利が上昇しているにも関わらず、しばらくは住宅価格も上昇していますよね。

こちらは金利上昇が不動産相場に反映されずしばらく歯止めが効かなかったが5%程度上げてようやく価格が下落し始めたのではないかと私は考えています。

この現象は金利上昇局面の日本でも起こることが十分に考えられます。

アメリカとは経済的な事情も大きく違う日本では、前述の通り直近で上昇する金利はわずかだと予想されます。

ということは、ここ数年で多少金利が上がったところで住宅価格に歯止めを効かせることは出来ず、まだまだ住宅価格の上昇は続くと考えられます。

直近5年程度は今と同じペースで価格が上昇すると予測したのは、こちらが主な理由です。

とはいえ、今でもペアローンで組んでようやく買えるかどうかという価格なのに、これ以上上がると誰も買えなくなるんじゃないの、といったご意見もあるかと思います。

それに対しては東京都の需要の高さをご理解いただくことで解消したいと思います。

▼東京都の住宅の需要の高さ

まずは以下のグラフをご覧ください。

発売戸数、着工戸数共に過去に比べて減少傾向にあるのが読み取れるかと思います。

これは建築費の高騰のせいで採算が合わなくなり、マンションデベロッパーがなかなかマンションを開発することが出来なくなっていることが原因です。

住宅に関わらず全てのものに言えることですが、需要に対して供給が追いついていない場合はどんどん価値が上がっていきますよね。

新築住宅も今その状態にあると言えます。

(ロレックスやエルメスの高額転売などもまさに同じような現象から生まれています。)

当然新築住宅が買えない人は中古マンションを買おうとしますよね。

では中古マンションの需要も増えることになります。

そして、中古マンションは周辺の新築マンションに合わせて価格設定していくことになりますので、中古マンションの価格もつられて高騰していくことになります。

前置きが長くなりました。

では、この新築、中古問わずマンションはなぜここまで需要があるのか、誰に買われているのかをお答えしたいと思います。

・円安の影響でお得に買える海外の投資家

・相続税対策の高齢者

・共働きパワーカップルなどの高収入者

主に以上3つの層から買われています。

日本の不動産は世界的に見てもまだまだ安く、更に最近の円安の影響でよりお得に買えるようになっているため、たくさんの外国人投資家が日本、特に安定性の高い東京都心の不動産を購入しています。

実際、申込を入れても海外の投資家に現金一括で買う、と言われてしまい買えなかったお客様を何人もご案内してきました。

相続税対策の高齢者についても、多額の現金をそのまま相続するより不動産で相続した方が評価額が下がり相続税額が圧縮されるため、対策として需要が高まっています。

最後の層は私が一番お客様として接する機会が多い方々ですが、ライフスタイルの変化などから実需として購入を検討しているパワーカップルなどの高収入者です。

現実にはこの3者が三つ巴というより、多額の現金を保有する投資家や高齢者を抑えて、パワーカップルなどの実需層が何とか住宅を購入しようと日々家探しに奮闘しているといった状態です。

それでも候補そのものが少なかったり、申込がブッキングしたりしてなかなか買えない、というのが今の東京の実情なのです。

例え住宅の価格が上がったとしてもゆとりのある投資家や高齢者などはまだまだ余裕があるため、どんどん購入していきます。

そのため、住宅価格はまだまだ上げても問題ないのです。

以上の複合的な理由から東京都の住宅価格は上がり続けると私は考えています。

ちなみに「数年後は緩やかな上昇、もしくは横ばいになる」とお伝えしましたが、少し上昇幅が緩やかになる理由としては、さすがに数年後以降は金利がもう少し上がっているのではないかと思っているからです。

日銀はマイナス金利を解除し金利を上げていく、と宣言していることもあり長い目で見た時に金利の上昇は避けられません。

それでも価格が下がらず、緩やかな上昇、もしくは横ばいと予想しているのは、東京都は今後人口や必要世帯数もすぐには減らない、新築住宅の着工数や販売戸数が年々減少傾向にある、東京都は特に需要が高い、と言った理由からです。

家の買い時

ここまでとても長くなってしまいましたが、以上を踏まえて家の買い時をお伝えしたいと思います。

皆さんももうお分かりですよね、答えは「なるべく早く」です。

これ以上価格が上昇するといよいよサラリーマンの収入では手が届かなくなってくるかもしれません。

それでも海外の投資家や一部超富裕層がどんどん購入していきますので、今後も下落をしていく見込みがないということは買える方は手の届く内に買った方がいいということです。

また、賃貸で過ごしていく場合と購入をした場合の費用差についても重要ですので言及します。

一例として「今すぐ2LDKを買って5年後に住み替える場合」と「住宅価格が落ち着くのを信じて2LDKの賃貸に住んで5年後に住み替える場合」の費用面をざっくり比較したいと思います。

(購入の場合は管理費、修繕積立金、賃貸の場合は更新料など、細かい費用はたくさんありますが、そこはご担当させていただく際などに詳細を説明しますのでここでは割愛させていただきます。)

■前提条件

購入

・2LDKの購入価格:8,000万円(月々のローン支払いは20万円)

・初期費用は購入価格の7%

・売却手数料は売却価格の3%

賃貸

・2LDKの家賃:20万円

・賃貸の初期費用は家賃の5ヶ月分

▼今すぐ2LDKを買って5年後に住み替える場合

購入価格:8,000万

初期費用:560万(購入価格の7%)

5年間のローン支払い額:1200万(20万×12ヶ月×5年)

売却価格:8,000万(上昇すると思いますがディフェンシブに)

売却手数料:240万(売却価格の3%)

この場合、出ていく費用が8,000万+560万+240万の合計8,800万円。

売却価格が8,000万円のため、5年後売れた時には合計8,800万-8,000万の合計800万円の実質費用負担です。

ただし、ローン支払いの1,200万は購入価格の残債から引かれていますので、 売却時には(8,800万-1,200万)-8,000万ということになり、400万円の現金が手元に残ることになります。

つまり、800万の費用負担で5年間住むことができ、売却時には400万の現金ができる、ということになります。

この売却時に出来た現金は、住宅ローンで支払ったお金が戻ってきているだけではありますが、次の住み替えの初期費用にしてもいいですし、投資信託など金融資産として運用するなど色んな使い道があるかと思います。

▼2LDKの賃貸に住んで5年後に住み替える場合

家賃:20万円

初期費用:100万円(家賃の5ヶ月分)

5年間の家賃支払い:1200万(20万×12ヶ月×5年)

支払い続けた家賃は戻ってきませんのでこの場合は単純で、5年間の総支払額は1,200万+100万の合計1,300万円となります。

購入すると800万の費用負担、賃貸にすると1,300万円の費用負担。

5年間で500万円も差が出てしまいます。

数字で比較すると結構なインパクトですよね。

しかもこれは賃貸が不利にならないよう、売却価格は上昇しない前提で比較したものになりますため、売却価格が上昇した場合は更に大きな差になります。

居住年数を延ばした場合も、賃貸がより不利になります。

以上のことから、賃貸と比較しても購入の方がお得であることが分かります。

しかも、住宅価格が上昇している今、8,000万で買える家が、1年後も8,000万で買えるとは限りません。

このことからも賃貸と購入どちらかで迷っている方も含め、お引越しをご検討されている方は、なるべく早く動いた方がいいというのがご理解いただけたかと思います。

まとめ

ここまでお読みいただいたことで、なぜ過去住宅価格が上昇してきたのか、今後も上がると予測するのはなぜなのか、家はいつ買うべきなのか、賃貸と購入どちらの方がお得なのか、などが皆さんの中で少しでもクリアになっていれば嬉しく思います。

冒頭もお伝えした通り、情報が多すぎるせいで何が正しい情報かを精査するのが大変かと思います。

何か一つの情報を鵜呑みにするのではなく、色んな情報や意見を参考にしながら自分自身で思考する、というのが一番大事なことだと私は考えています。

私のこのnoteも色んな情報や意見を参考にしながら私なりに出した結論ではありますが、それもまた皆さんにとっては一つの情報に過ぎません。

あくまで東京都に限った話で、私なりの結論であることを最後に改めてお伝えしておきます。

今回の内容が、少しでも皆さんの住宅購入のお手伝いになっていたり、皆さんの生活が豊かになるきっかけになっていれば嬉しいです。

家の買い時は分かったけど、どんな家を買ったらいいのかが分からん!

という方のために、次回は資産性の高い家とは、というものをテーマにして発信したいと思います。

最後までお読みいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?