ロシアの穀物市場(麦)ウィークリーレポート Russian Grain Market (wheat) weekly report

最新のウイークリーレポート(4月9日~16日)を見るには下記のリンクをクリックしてください。

https://note.com/karimova/n/nc35326b4b4bb

国内市場価格モニタリング

シーズン初めからの穀物生産者価格のダイナミクスは、昨シーズン以降の総収量と世界の穀物価格の変化を反映している。 7月から8月にかけて季節変動後、食用小麦および大麦の価格が徐々に上昇し始めた。

1月9日から2月6日までの約1ヶ月間で飼料小麦の輸出価格上昇(+ 0.7%)及びルーブルの対ドル安(-2.0%)の中で、平均生産者価格は、小麦3級が+ 3.0%、飼料用小麦が+ 2.1%、小麦4級が+ 1.6%上昇した。ライ麦の価格は平均6.7%上昇した。

小麦3級の価格上昇は、すべての連邦管区で見られたが、最も顕著にウラル連邦管区(+ 5.7%)とシベリア連邦管区(+ 3.5%)で上昇した。

小麦4級の価格は沿ヴォルガ連邦管区で5.9%上昇したが、ウラル連邦管区では2.3%、中央連邦管区では1.0%下落した。

飼料小麦の価格は、北西連邦管区(+ 20.1%)、沿ヴォルガ連邦管区(+ 4.6%)、シベリア連邦管区(+ 2.8%)では上昇した。

飼料大麦価格の最大下落は、北西連邦管区(-9.0%)と中央連邦管区(-6.0%)で記録された。

2月初めからの小麦と大麦の価格は、輸出量及び世界価格の下落の中、昨年よりも低く抑えられた。3月26日~4月2日の間、小麦4級(+ 1.8%)の輸出価格が強化され、ドルに対するルーブルもわずかな値上げした(+ 0.08%)。小麦3級は平均3.3%、小麦4級は3.2%、飼料小麦は3.1%、飼料大麦は0.6%の価格上昇だった。

小麦3級の平均生産者価格は3月26日~4月2日3.3%上昇

4月上旬、

小麦3級はすべての連邦管区で価格が上昇したが、中央連邦管区(+ 8.8%)及び北カフカース連邦管区(+ 6.5%)で最も顕著だった。

小麦4級の最大の価格上昇は、北カフカース連邦管区(+ 6.2%)と南部連邦管区(+ 5.4%)だった。

飼料小麦の最大価格上昇は同連邦管区(それぞれ+5.8%と+2.6%)で記録された。

飼料大麦の価格はシベリア連邦管区で最も大幅に高くなり(+ 6.4%)、中央連邦管区での価格は減少した(-2.9%)。

最も高い穀物価格は南部連邦管区のままだったが、最も高い飼料小麦と大麦は北西連邦管区で記録された。最低価格の小麦3級はシベリア連邦管区で、小麦4級と飼料用大麦小麦はウラル連邦管区で、食用ライ麦は沿ヴォルガ連邦管区だった。

中央連邦管区で小麦3級は8.8%価格上昇

売渡価格

2020年3月27日から4月3日まで、穀物価格は上昇した。ノヴォロシースク港では、小麦4級の価格が14 933 ルーブル/トン(+ 1.8%)に上昇した。アゾフ港では、小麦4級の価格が14 600ルーブル/トン(+ 2.1%)、大麦の価格が最大11 400ルーブル/トン(+ 2.7%)上昇した。飼料大麦の価格は、ノヴォロシースク港で変化せず11 400ルーブル/トンだった。昨年の同日と比べると、値段が上がっている。小麦の価格は、ノヴォロシースク港で14.4%上昇した。アゾフ港では小麦の価格が11.5%、飼料大麦の価格が3.6%上昇した。

ノヴォロシースク港では小麦の平均価格が1.8%上昇

輸出

ロシア連邦税関によると、2020年3月27日から4月2日までの穀物輸出は111万トン(昨週に比べて+ 53.4%、4週間の平均に比べて+ 38.6%)だった。 その中、小麦は987.0千トン(+ 53.3%、+ 46.1%)、大麦は1.1千トン(-95.8%、-96.3%)輸出された。主な輸出先は、トルコ(311.4千トン)、エジプト(240.8千トン)、アラブ首長国連邦(124.8千トン)、ベトナム(72.8千トン)、韓国(65.5千トン)だった。

本シーズン初以来、小麦は2,370万トン(昨年の同時期と比較して11.8%)、大麦は310万トン(-21.9%) - 全部で3,370万トンの穀物が輸出された。

本シーズン、ロシアの穀物はトルコ(770万トン、総輸出量の23%)、エジプト(580万トン、17%)、バングラデシュ(210万トン、6%)サウジアラビア(120万トン、4%)およびアゼルバイジャン(120万トン、4%)へ最も積極的に輸出された。

3月27日~4月2日の間、穀物が111万トン輸出

供給および加工企業の穀物在庫

3月1日現在、供給および加工企業の穀物在庫は、1,220万トン未満で、前年同期の実績を30万トン(2.8%)を下回っている。国庫を除いて供給および加工企業に残存する穀物量は、1,040万トンを超え、昨年よりも20万トン(2.1%)多い。

最も多い穀物残存量は、中央連邦管区(332万トン)で、小麦の残存は最も多く南部連邦管区(213万トン)にある。昨年と比較して、すべての穀物の在庫は南部連邦管区で 13.4%、中央連邦管区で+ 10.3%、北カフカース連邦管区で+ 9.9%、増加し、小麦の在庫は南部連邦管区で+ 8.5%、中央連邦管区で+ 3.4%増加した。

ロシアの供給および加工企業における穀物在庫量は昨年の2.8%多い

昨年3月初の指標と比較すると、食用小麦の在庫は供給および加工企業で55.7万トン(8.1%)減少した。3月1日ロシアの供給および加工企業における食用小麦の在庫は、およそ468万トンで2019年3月初より24.9万トン(5.0%)減少した。

飼料小麦の在庫は、26万トン(-11%)減少した。 同時に、大麦の在庫は昨年と比べて2.1万トン(+ 16%)増加した。

動向及び予測

3月1日までに、ロシアの供給および加工農業企業(小企業を除く)の総穀物埋蔵量は、2,940万トンを超え、2019年の同じ日付よりも200万トン(7.2%)多い。その中から国庫を除くと、およそ27,7トンに達し、昨年より250万トン(10.1%)多い。

速い播種速度や商業の介入中の穀物埋蔵量の増加により、4月中国内穀物価格上昇が鈍化される。一方、農業生産者の財政状況良化及び農業作業の信用成長率上昇とルーブル安で物価下落動向が阻害されると予測されている。したがって、2019/20穀物年7月~2月、ロシアの農場は同時期の記録的な金額518,4億ルーブルの穀物を販売できた (昨年比+ 9.6%)。さらに、安定した内需はロシア市場の価格を支え続けている。

ルーブル安と穀物の多埋蔵量の中で、世界市場でのロシア穀物競争力が著しく高まることで、4、5月の輸出増加が予測され、国内価格の強化につながる。ただし、天候は春と夏のロシア市場に大きな影響を与える可能性がある。

春の間、好ましい農業気象が続けば、ロシアの冬穀物収穫は記録的になり、春下旬~夏上旬の価格下落を及ぼす可能性がある。 逆に、2019年10月~2020年3月までの期間中に不足していた降水量後、4、5月の降水量が十分でなければ、収穫量の低下、国内価格上昇、輸出の魅力の低下につながる可能性がある。

総穀物埋蔵量は、昨年より10.1%多い(小企業や国庫を除く)

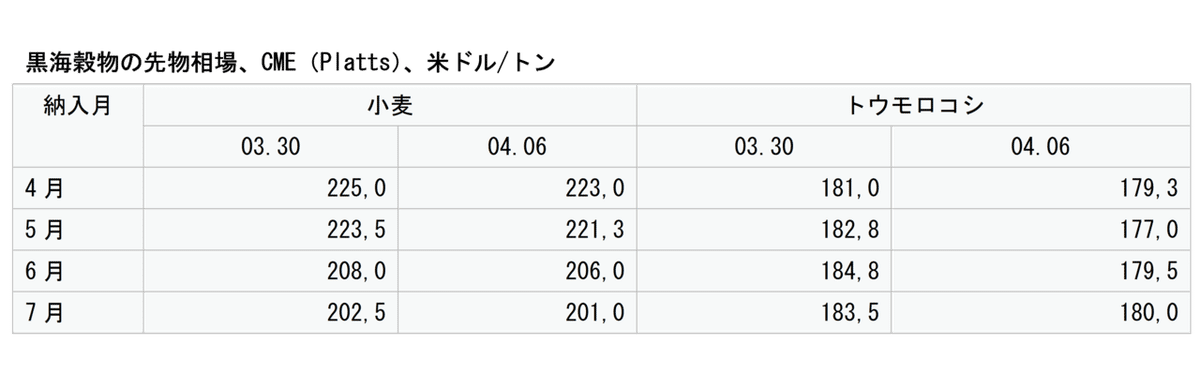

世界市場

3月30日~4月6日の間、コロナウイルスパンデミック(COVID-19)の世界経済への悪影響に対する懸念が高まる中、世界穀物市場の価格は主に下落した。米国における価格圧力低下は、輸出需要の著しい減少と冬小麦の状態良化につながった。

最も近い5月の小麦先物価格は、シカゴでは2.4%、カンザスでは2.3%低下した。黒海小麦の先物価格はシカゴ・マーカンタイル取引所で1.1%下落した。5月のフランス小麦先物価格は、ユーロネクストで0.5%下落し、先物に相当するドルは、ユーロが2.2%弱まる中、2.7%減少した。

米国

3月19日~26日の間、アメリカ産小麦の輸出純売上高は季節的な最小値に落ち込み、市場の予想を大幅に下回り、72.9千トンになった(昨週の-90%、4週間の平均値の-86%) 。 その中、純売上高はSRW小麦が5.6千トン(昨週より -4.0千トン)、HRW小麦が54.1千トン(昨週より85%、4週間の平均値より73%少ない) 。

冬に好ましい農業気象状況は、米国の小麦作物の状態にプラス影響を与えた。 4月5日の時点で、冬季に播種した小麦の状態は62%良好だった。

米国農務省(USDA)によると、2020作物の冬小麦の播種面積は12.5百万ヘクタール未満であり、これは史上2番目の最小指標で、昨年より1.2%少ない面積である。

EU

EUからの小麦及び大麦の輸出はわずかに低下したが、昨年よりも大幅に上昇したままである。7月1日~4月5日の小麦の輸出量は、2,550万トン(昨年比 + 65%)で、そのうち、軟質小麦が約2,480万トン(+ 66%)、デュラムが78.3万トン(+ 41%)が輸出された。大麦の輸出はこの期間537万トン(+ 52%)だった。

フランス

フランスの冬小麦と冬大麦の状態は、1週間でわずかに悪化し、昨年よりも大幅に悪化したままである。3月30日現在、良好な状態の冬小麦の割合は62%。

ウクライナ

7月から4月2日まで、ウクライナは小麦を1,790万トン含む穀物をおよそ4,600万トン輸出した。 3月28日~4月3日の期間、ウクライナからの小麦輸出量は13.8万トンに減少し、昨週の輸出量の2倍になった。

3月中旬以降の需要急増にもかかわらず、世界市場には穀物供給がまだ高い。低い世界経済成長は、今後数か月の間穀物価格に悪影響を及ぼし続ける可能性がある。

予測

今後数週間、COVID-19のパンデミックは、世界貿易に悪影響を与える主な外部要因の一つである。この悪影響は、少なくともパンデミックが減少するまで続き、パンデミックが治まった後、通常の取引体制の回復が期待できる。

世界の主要地域における農業気象条件の悪化および(または)2020年作物の播種面積の減少は、春の物価上昇の傾向を及ぼす可能性がある。

特に、ウクライナでは、ほとんど全地域で降水量が不足しているため、土壌の水分含有量が低すぎると考えられる。

また、フランス農業省は、2020年の作物の播種面積が720万ヘクタールに減少すると予測している。これは、2019年の作物の播種面積より4.3%少い。

ロシアは、2017年、2018年と同様に2019-2020でも小麦輸出量がもっとも多い国になる可能性がある。ロシア連邦農業省の予測によると、今農業年度における小麦の輸出量は3,600万トンになる。当業界の専門家は、小麦の輸出量は3,200〜4,200万トンになると予測している。

2020年の作物収穫量は、記録的な2017年の次の記録になると見込まれ、すでに先物価格に影響を与えているがまだ暫定的な推定値にすぎない。本年はロシアの冬が雪の少なく暖冬だったため、成長期の初めから水分不足に悩まされており、気象要因はますます「ブラックスワン」になっている。

この記事が気に入ったらサポートをしてみませんか?