(5243)noteの概要と成長性を考えてみた

この記事は(5243)noteの概要やその成長性について記載していますが、WEB上に公開されている情報を基に記載しています。noteに取材を行ったわけではありません。また記事内容の正確性を保証していません。記事内容を参考にされる場合は自己責任でよろしくお願いいたします。

2022/12/21に(5243)noteが東証グロースに上場しました。ちなみに東証グロースとは、「高い成長可能性を有する企業向けの市場」を指します。

CtoC型のメディアプラットフォーム「note」

noteは『だれもが創作をはじめ、続けられるようにする。』というミッションの下、CtoC型のメディアプラットフォームを提供しています。CtoC (Consumer to Consumer)型とは、個人間取引とも言われ、消費者から消費者へモノやサービスを販売するビジネスモデルを意味します。

具体的には、個人を中心としたクリエイターが文章やマンガ、写真、音声、動画等のコンテンツをWEB上で自由に投稿・販売することができるプラットフォームを提供しています。

note上で投稿する場合には、以下のボタンから投稿種別を選択することができます。

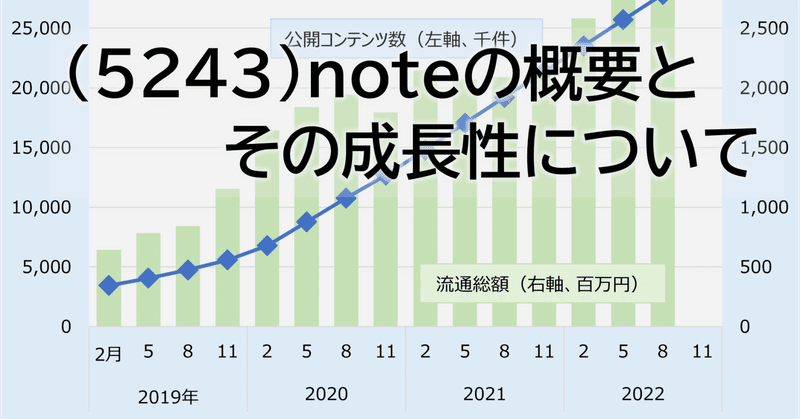

2014年のサービス開始以来、累計会員登録者数は約550万人(2022年8月末時点)、公開コンテンツ数は約2,782万件(同)、累計ユニーククイエイター数は約103万人(同)となっています。また、noteがKPI(重要経営指標)として重視している流通総額(読者が支払ったコンテンツ代金の合計額)は、2022年11月期3Q(6~8月)で2,835百万円と中期的に堅調に推移しています。

例えば、この記事を有料公開し読者の方が料金を支払って読んでくださった場合、noteの流通総額に貢献することになります。

noteにはクリエイターが任意の価格を設定してコンテンツを販売できる特徴があります。多くの芸能人や経営者、インフルエンサー等の情報発信の場として選ばれていることに加えて、教育機関や行政機関による利用も進んでいる模様です。

また人気化したコンテンツは書籍化されるケースもあり、これまでに累計180以上の作品が書籍化されています。

さらにnoteの特徴として、ランキングがない、広告がないということが挙げられます。ランキングがないことで閲覧数獲得目的の炎上行為が発生しづらく、また広告がないことでクリエイターの意向にそぐわないジャンルの宣伝が行われない、などのメリットが考えられます。

noteは、クリエイターにとって創作活動がしやすく、また創作活動の継続に必要な経済的対価を還元できる仕組みを構築することで、クリエイター・読者・コンテンツの相互作用によるネットワーク効果がはたらき、自律的に拡大するグロースモデルによって成長しているとし、その結果、2020年度・2021年度における販売管理費に占める広告宣伝費は1%未満となっている、としています。

独自ドメインのWEBサイトとnoteの集客力の両面の恩恵を享受する「note pro」

また「note pro」というメディアSaaSも提供しています。SaaSとは、Software as a Serviceの略であり、ベンダーが提供するソフトウェアをインターネットを経由してユーザーが利用できるサービスを指します。

具体的には、ユーザーがnoteの提供するサービスを利用して、オウンドメディアやホームページ等の構築・運用が最短即日で行えます。また先述の「note」プラットフォームから読者を呼び込める(noteの記事レコメンド欄に掲載される)ため、独自の集客活動をせずともマーケティング活動を行うことができます。

note proは2019年3月にリリースして以来、様々な企業に利用されており、2022年8月末時点で564件の有料契約を獲得しています。

note proのARR(年間経常収益)はnote同様堅調に推移しています。

note proの特徴は、独自ドメインを持つ独立したWEBサイトとしての機能性を持つこと、noteを基盤とする集客力を持つこと。従って、WEBサイトとSNSの特徴を併せ持つサービスといえるでしょう。

noteの四半期ごとの売上高推移は拡大傾向

noteでは、「note事業」や「note pro事業」のほかに、note上で実施するコンテストやイベント等を行う「法人向けサービス事業」、noteコンテンツの外部配信等による副次的収入を計上している「その他事業」も手掛けています。それらを合計した売上高の推移を見てみると、拡大傾向であることが分かります。

noteが獲得を目指す市場は膨大

noteの2021年11月期(2020年12月~2021年11月の1年間)の流通総額は84億円でした。また、note事業として獲得しうる最大の市場規模は8.5兆円(デジタルコンテンツ市場全体)とされています。そのうち、オンラインコンテンツ市場は4.8兆円、noteが現在アプローチしている市場(オンラインテキストコンテンツ市場)の規模は1.5兆円です。

またnote pro事業が対象としている市場はWEBサイト構築市場です。noteのプラットフォームを基盤に企業の情報発信をDX(デジタルフォーメーション)することにより、国内法人向けWEBサイト構築市場の獲得を目指しています。国内法人WEBサイト市場が3,360億円と考えると、事業の伸びしろは大きいことが考えられます。

今後の成長イメージとして、

1.noteの機能強化によるプラットフォームのさらなる拡大

2.noteの拡大による集客力強化とnote proの機能拡充による顧客ターゲット拡大

が挙げられています。

人的資本経営、リスキリングの後押しになるかも?

近年では人手不足や優秀な人材獲得競争の激化等を背景に、人的資本への投資が重要視される傾向にあり、その上でリスキリングという、人材の学び直しが活発化しています。

noteはWEBを介して気軽にクリエイターの有する知見やノウハウを公開(販売)するプラットフォームであるため、リスキリングを後押しするツールとしての期待もできるかもしれません。

2022/11期第3四半期業績の分析

2022/11期第3四半期累計(2021年12月~2022年8月の9か月間)の業績は、売上高17.3億円、営業利益▲5.1億円と営業赤字を計上。事業別では、note事業13.5億円(売上構成比78%)、note pro事業2.2億円(同13%)、法人向けサービス事業0.8億円(同5%)、その他事業0.7億円(同4%)とnote事業が大半を占めています。

note事業に関しては、流通総額82億円(前年同期比+31%)と堅調に増加しています。また累計課金ユーザー数(311万人)やARPU(1ユーザー当たりの平均売上2,647円)もともに増加していると思われます。

note pro事業においては、有料アカウント数が2022年8月末時点で564件であり、前期から継続してユーザー数が増加しているようです。

2022/11期年間業績の分析

2022/11期通期の業績予想は、売上高22.8億円(前期比+21%)、営業赤字8.6億円と、営業赤字幅が拡大する見込みです。

売上高についてはnote事業における流通総額の拡大やnote pro事業における契約件数の伸長などで拡大する見込みですが、費用が嵩むようです。

売上原価(労務費、外注費、経費等)については2.2億円(前期比▲10%)と減少し、売上総利益率は90%超と高水準を維持する見込みなのですが、販売費及び一般管理費(支払手数料、給与手当、通信費等)の負担が29.2億円と売上高以上の水準で計画されています。

販売費及び一般管理費で大きなウエイトを占める項目が、支払手数料(note,note pro等での決済に係る決済代行業者への支払手数料)や給与手当、またサーバ費用です。支払手数料については売上高の変動にある程度連動する変動費であると思われます。給与手当は従業員数によって大きく変動します。noteは中長期的な事業成長を見込み、人材採用を積極的に行っていると推察されますので、成長企業としては致し方ないと考えられます。

売上高に対する販管費率は、2021/11期・2022/12期ともに100%を超えてしまっており、それが営業赤字、ひいては最終赤字の主な要因となっています。

この営業赤字を解消するには、やはり売上高の水準を拡大させることがカギであると思われます。費用の大部分を占める支払手数料は売上高の伸びにある程度連動している、給料手当は成長企業にとって人材の確保・定着に向けて削減しづらい、などの理由からこれ以上の費用の圧縮が難しいと考えられるからです。

営業赤字ではあるものの、売上高の水準は堅調に推移しており、今後もその基調が続くのであれば許容範囲だと思われます。

2024/11期には営業黒字化??

公開コンテンツ数と流通総額の推移が下表の通り。

オンラインテキストコンテンツ市場におけるnoteのシェア拡大や、国内企業のDX推進に加えて、先述の人的資本経営、リスキリングによる追い風を考慮し、noteにおける公開コンテンツや流通総額が中長期的に堅調に推移するとした場合、2024/11期には営業黒字転換し(売上高の水準が費用を上回り)、その後は営業黒字体質の定着が期待できるかもしれません。

ただし、競合の台頭やARPUの大幅な低下、人材不足、人件費の大幅な高騰等がリスクとして挙げられると思います。また、肝心のコンテンツ数の伸びの鈍化(ユーザー数の成長率の鈍化)具合によって業績が大きく異なっていくと思われます。

そのほか、訂正や新情報などを把握した場合は修正・追記を行う可能性があります。

ここまでご覧いただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?