CMA2次メモ

エージェンシーコスト

株主の代理人である経営者が、株主価値の最大化から乖離した行動を取ることで生じる企業価値の毀損分をエージェンシーコストという。

フリーキャッシュフロー仮説

企業がキャッシュなどの財務上の余裕を課題に持つと無駄な投資を行ったりして、効率的な経営が妨げられるというエージェンシー問題が発生する可能性がある。企業が高額の配当を支払えば、経営者が裁量的に使えるキャッシュが制限され、浪費を妨げることができるので、株価にプラスに働くと考えられる。

ペッキングオーダー理論

情報の非対称性が存在するので、企業が妥当な株価での株式発行を行うことは難しくなる。従って、企業はむやみに配当せず、利益の内部留保を行い、財務上の余裕を持つようにする方が、安定的な事業投資を行う可能性を高めるため、株価にプラスになると考えられる。

モメンタムファクターが示す傾向とは?

直前の一定期間の株式のリターンが高いと今期のリターンも高くなることを示す。

モメンタムファクターの作成方法

株式の過去1年間のリターンの高低に基づいてグループ分けし、最も高かったグループポートフォリオのリターンから最も低かったグループポートフォリオのリターンを差し引くことにより作成する。

ファーマの効率的市場仮説

情報効率性の水準をウィーク型、セミストロング型、ストロング型の3類型に分類。ウィーク型では過去の証券価格、セミストロング型では全ての公開情報、ストロング型ではインサイダー情報を含む全ての情報を証券価格は反映して的確に形成されている状況と定義。それぞれの水準で効率的な市場では、該当する情報を活用して証券投資しても、過大なリターンを平均的に得ることはできないという示唆が導かれる。

プロスペクト理論

総資産額ではなく、参照点からのプラス幅とマイナス幅で評価される。

プラスの領域ではリスク回避的に、マイナスの領域ではリスク愛好的となっている。

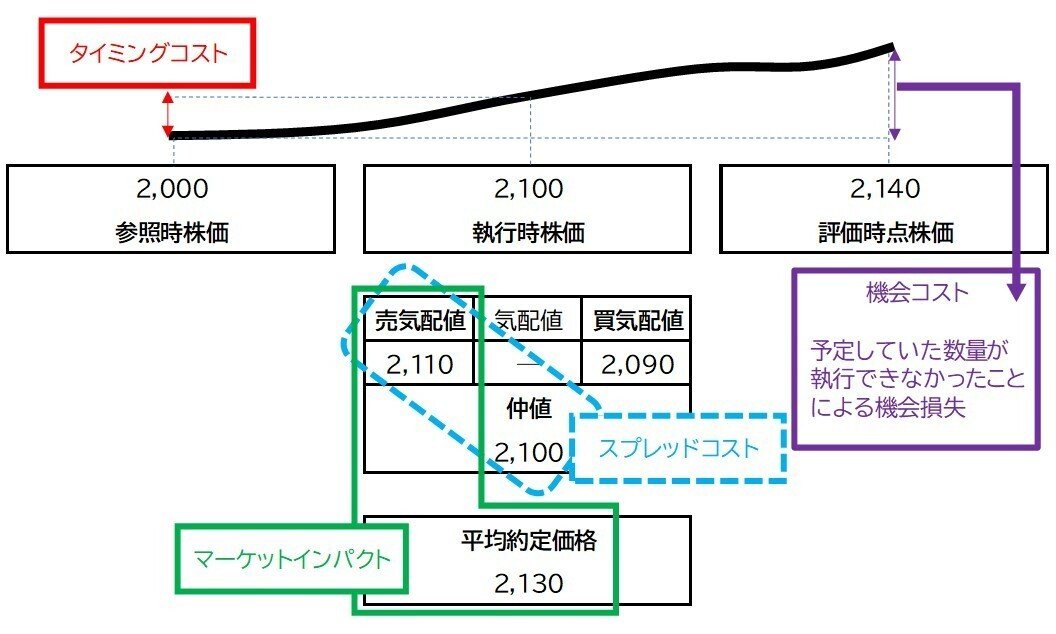

IS法

タイミングコスト

売買計画策定時点での参照株価と取引を実行する時点の株価の格差によるコスト。意思決定から執行までの時間差の影響を把握するもの。

スプレッドコスト

売買執行時の株価と成約可能な価格の格差によるコスト。

マーケットインパクト

売買執行時の裁量気配値と実際に約定できた価格の格差によるコスト。

機会コスト

予定していた数量が執行できなかったことによる機会損失。

標準誤差

モデルのパラメータに対する推定量の標準偏差を指す。この値が小さいほど、パラメータ推定の推定精度が高いことになる。

ファクターモデル

マーケットモデルは市場ポートフォリオのリターンという単一のファクターで説明しようとするモデルで、シングルファクターモデルとも呼ばれる。

ファンダメンタルファクターは複数のファクターを用いる。

マクロファクターモデルが経済変数をファクターとするのに対して、ファンダメンタルファクターは企業規模や企業価値のような個別企業の属性をファクターにする。

支配戦略の定義

相手の戦略が何であっても、最も高い利得をもたらすことが出来る戦略。

ナッシュ均衡の定義

互いに、相手の戦略を所与としたときに利得の最も高い戦略の組合せ。

シャープのスタイル分析の長所・短所

[長所]保有銘柄データを必要とせず、リターンのデータのみで分析可能で、分析対象のポートフォリオが当初の意図に沿ったものかどうかを客観的に検証可能なこと。

[短所]推定値が推定期間における平均的なスタイルエクスポージャーを測定しているため、推定期間中のスタイル変更を正しく捉えられないこと

スマートベータ戦略

予め運用ルールが定められており、低い運用コストで効率的にベンチマークを上回ることを目指す。従来のアクティブ運用と異なり、個別銘柄分析に基づくアルファの獲得を目的としていない点が大きく異なる。

モメンタムファクター

株式の過去1年間のリターンに基づいて銘柄を3分割した3つのグループのポートフォリオのうち、最も高かったグループポートフォリオなら最も低かったグループポートフォリオのリターンを差し引いた値をファクター値とするもの。

スタイルドリフト

保有銘柄の構成が当初目標としたスタイルから乖離してしまう現象を指す。

時間の経過とともにグロース株⇒バリュー株(その逆も)に変化することでスタイルドリフトが生じる。

ファンドのスタイルと定期的にチェックし、運用状況をファンドマネージャーに確認する必要がある。

インデックスファンドの構築方法

完全法

ベンチマークに含まれるすべての銘柄をベンチマークと同じウェイトで組入れ、アクティブウェイトをゼロにする。確実性が高い反面、巨額の資金が必要になる。

層化抽出法

業種、時価総額、PBRなどの特性を基準にベンチマーク構成銘柄をいくつかの部分集合に分割する。各部分集合からその集合の動きを代表する銘柄を抽出し、各部分集合の時価総額に応じた額だけポートフォリオに組み入れる。

最適化法

数理計画法により、トラッキングエラーをゼロに近づけることによりPFをインデックスに近似させる方法。少数の銘柄で組成できる反面、小まめなリバランスが必要。

インデックスファンド

運用対象ポートフォリオの特性(リスク、リターン)を特定のベンチマークと一致させるようにすることで、ベンチマークと同等のパフォーマンスの実現を目指す運用商品である。

スポットレートカーブの推計

残存1年の利付債から期間1年間のスポットレートを算出し、その値を2年債の価格式に代入して期間2年のスポットレートを算出する逐次代入法は、ブートストラップとも呼ばれる。なお、それらのスポットレートを補間して滑らかな曲線としてスポットレートカーブを推計するためには、実務ではスプライン関数を利用することが多い。

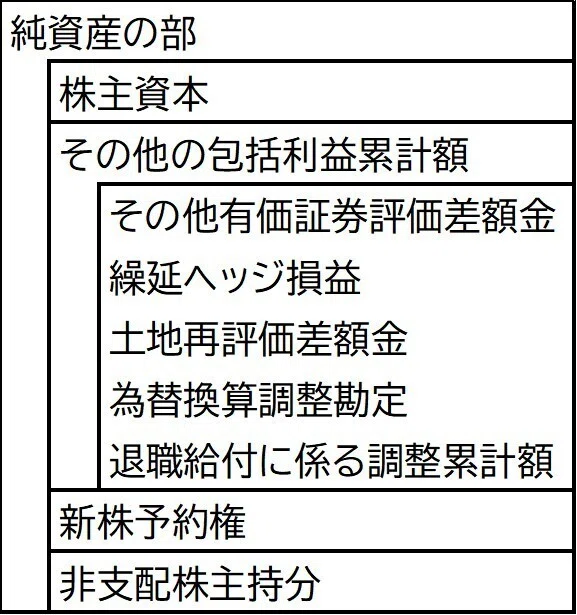

未認識の過去勤務費用が発生⇒退職給付に係る負債が増加⇒その他の包括利益(▲)として処理⇒純資産が減少

インタレストカバレッジレシオ=(営業利益+受取利息・受取配当金)/(支払利息・割引料)

コーポレートガバナンスコード

5つの基本原則

株主の権利・平等性の確保

株主以外のステークホルダーとの適切な協働

取締役会の責務

適切な情報開示と透明性の確保

株主との対話

エンゲージメント

目的を持った対話。スチュワードシップ活動の革新的な行動である。建設的な対話を通じて、企業価値の向上や企業の持続的成長を目指していく。

コンプライ・オア・エクスプレイン

上場会社がそれぞれの事情に合わせて、原則に従うか、従わない場合はその理由の説明を選択できるという考え方

クリーンサープラス関係

期末株主資本=期首株主資本+当期純利益-配当

EV=株式時価総額+ネット有利子負債

有利子負債は足し込む

節税効果

支払利息は課税所得から控除されるため、負債調達に伴う支払利息の増加によって法人税が少なくなり、株主と債権者に配分できるキャッシュフローが増加することをいう。

毎年の追加的な節税効果の現在価値の分だけ企業価値が向上する。

浮動株

浮動株とは、総発行済株式から安定株主等が保有する固定株を除いたもので、市場で流通している株式を指す。

配当込みTOPIXは浮動株比率に応じた調整を行っている。理由は、インデックス運用が高まるにつれて、浮動株比率が低い株では需給の不一致が深刻になるなど、浮動株ではない株式への投資が困難になる。そのためベンチマークの要件の1つである投資可能性の観点から浮動株比率に応じ保有ウェイトを調整している。

トラッキングエラー

ベンチマークに対するリターンの乖離

√〔(1/X)(各年のベンチマークに対する超過リターン-その平均値)^2+・・・〕

最大ドローダウン

そのファンドのピークから見た場合の最大下落率を指す。

ヘッジファンドインデックスの持つバイアス

残存者バイアス

パフォーマンスの悪いファンドは解約されてしまうため、ヘッジファンドインデックスのパフォーマンスが過大評価される

遡及バイアス

新規組入ファンドのリターンを遡及的に参入することによるバイアス

ポータブル・アルファ戦略

アクティブマネージャーの運用スキルを享受しつつ、先物を使って実質的な資産配分を調整し、アクティブリターンを資産間で移し替える運用戦略。

<問題点>

・優れたパフォーマンスが将来も続くか定かではない

・株式PFと株式先物の間にはベーシスリスクが存在する

フィッシャー方程式

名目利子率=実質利子率+予想インフレ率

純粋期待仮説に基づけば、利上げの速度が速いと予想される場合の方が長期金利の水準が高くなる。長期金利は将来の短期金利に対する予測の平均であると考えられるから。

先物価格=現物価格×〔1+(Rf-配当利回り)×期間〕

プット・コール・パリティ

株式ベータは現金ベータと事業ベータの加重平均

ヘッジコスト=米ドル短期金利-円短期金利

為替ヘッジつきリターン=米国現地通貨建てリターン-ヘッジコスト

この記事が気に入ったらサポートをしてみませんか?