IPOにおけるロックアップ・ストラクチャーに関して

IPO時における「ロックアップ・ストラクチャー」って言葉は知っているでしょうか??

ロックアップって聞くと、IPOについて知られている方は「90日間で株価が1.5倍になるまで売買できないやつでしょ」という風に思われるかもしれませんし、「通常このような形なので」と言われて、そのまま契約を締結した方も多いかと思います。

実は株主一律で90日間(発行体は180日間)のロックアップやVCに対して公開価格の1.5倍でロックアップが外れる条件を付与する国内オファリングはかなり独特で、グローバルでのIPOのロックアップ期間は180日間が一般的になってます。

グローバルでは価格のトリガーは設けないことが多いです(足元ではTech IPOにおいてERLと呼ばれるトリガーを用いて早期にロックアップを解除する事例が増加していたりもします。)。

USでは、Techスタートアップを中心にロックアップの設計を戦略的に行っている企業が多く、その設計に関して見ていこうと思います。

ロックアップとは

ロックアップ

会社役員・大株主・ベンチャーキャピタルなどの公開前の会社の株主が、その株式が公開された後に一定期間、市場で持株を売却することができないよう公開前に契約を交わす制度のことをいう。

引用:野村證券(https://www.nomura.co.jp/terms/japan/ro/lock-up.html)

また、スタートアップ界隈の会話では特に区別されることなく利用されておりますが、本邦のIPOにおけるロックアップには2種類存在しており、「制度ロックアップ」と呼ばれる取引所の上場規則によって決められたロックアップと「任意ロックアップ」と呼ばれる証券会社からの発行体及び株主への依頼によるロックアップに分かれます。

今回はこの中で任意ロックアップの使い方に焦点をあてて見ていきたいと思いますが、上場準備において稀に発生するのが制度ロックアップの確約書の漏れで、「そもそも確約書がいると思ってなかった」、「割当日より後日付で契約書をもらっていて修正が必要だが、割当先が大企業であり、契約書日付の変更に時間がかかる」ということがあったり、「制度ロックアップ中なのに売っちゃいました」等そこそこの落とし穴となっているので、上場準備をされているスタートアップ企業の皆さんは十分に注意されてください。

ロックアップの設計に関して

ロックアップの設計で考えるべき事項及び打ち出すべきマーケットへのメッセージは、①既存株主(特にVC)にどのようにExitさせるか、②経営陣/既存投資家の継続的なコミットメントはどうか、③需給の乱れによって株価の乱高下が起きないかの大きく3点かと思います。

一般的な国内オファリングでは、VC株主には1.5倍条項を付与し、90日間のロックアップを依頼することがほとんどかと思いますが、これによって公開価格の1.5倍の価格を安定的に超えるのに時間がかかったり、90日間のロックアップが切れる直前に売り圧力を懸念して、市場株価が下落したりということが頻発しています。

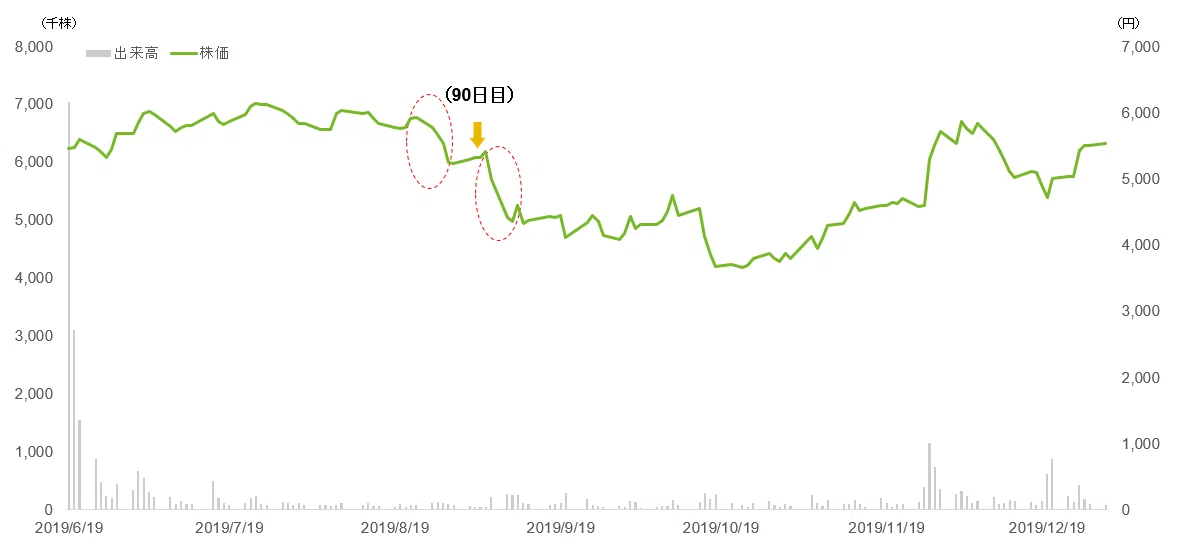

上記はSansan(4443)の株価推移になりますが、時価総額が1,000億円を超え、十分な流動性が作られていても、ロックアップ前に明確に売られていることと、ロックアップ解除後にやはり大きく売られていることが分かります。

下記も国内のIPOですが、より一般的に見られる規模の銘柄で、好決算であっても公開価格の1.5倍の価格を突破するのには売り板が厚く、結果として売り切れなかった既存投資家が90日経過後に売却を行っていることが見られます。

この様な銘柄では上場後のIRにおいても、既存VCがいなくなったらエントリーするという機関投資家も現れ始めるため、多くの経営陣にとってVCをどのようにExitさせるかは重要な論点かと思います。

また、ロックアップにおいて、よく見られるのが経営陣及び既存投資家のコミットメントはどうかという点になります。コーナーストーンの記事でも触れましたが、ロックアップによる期間リスクを取るということは、これまで長く発行体を見てきた既存投資家が、そのリスクは低いと考えていることのアナウンスになります。

特にPEファンドのIPO案件では、発射台が最高値と思われるきらいがあるため、一定程度の比率を残し、上場後のPO/ブロック等で残りを販売する意図を見せることで、株価に対する自信を見せることもあります。

個人的にはCarlyleのアルヒ(7198)はセカンダリーの売却が上手くいった例かなと思いますし、先日上場承認されたネットプロテクションズ(7383)もアドバンテッジパートナーズが360日間のロックアップを行ってマーケットにメッセージを出しています。

また需給のコントロールも重要な問題であり、超過需要を一定残しつつ、市場で適切な売却が行われることが株価形成において重要だと考えていますが、直近のIPOでは上場後1週間程度は流動性が高まるものの、その後は流動性がほぼ無いため、本来であれば、株価上昇に繋がるコーポレートアクションが起こっても、逆に下がることも起こっています。

このようなロックアップマーケティングはUSのIPOでよくみられるため、いくつかご紹介し、その効果を考えてみたいと思います。

最近のロックアップ・ストラクチャーの紹介

USのIPOでよく取り入れられているロックアップの設計は①Price Trigger、②More Staggered、③Earnings Date Baseの3つを組み合わせたものになります。

Price Triggerは文字通り、株価パフォーマンスに応じて段階的にロックアップを解除するものですが、日本の一律1.5倍というものではなく、持分の【●】%に関しては、公開価格から【●】%という形で設計し、供給量をコントロールする一方で、売り出す側にとってフレンドリーな設計になっています。

More Staggeredに関しては、国内でもメルカリ(4385)の上場の際にはユナイテッドがその他の投資家より大幅に長い3年のロックアップを示したり、プレイド(4165)が上場した際はT.Roweが360日のロックアップ示すなど、主にマーケティングメッセージとしての利用がみられます。

USでは更に従業員のロックアップは1日など短い日程にするなど長短を織り交ぜるロックアップの設計が見られます。

Earnings Date Baseは、決算発表から月末までなど売却ウインドウが限定している投資家に対してブラックアウト期間がないようにロックアップ明けを決算発表と重なるように調整する設計になります。こちらも既存株主にフレンドリーな設計と言えるかと思います。

それぞれのメリット・留意点と事例は下記になります。

Allbirdsにも戦略的なロックアップが組み込まれており、四半期決算発表毎に一部のロックアップがリリースされたり、Price Triggerも設定されております。

また、Robinhoodは従業員のロックアップリリースを1日/90日で15%ずつ、優先株保有者のロックアップリリースを最初の決算発表後で、IPO価格より33%/50%高い場合には10%/20%リリースされるなどの条件を設定しています。

US Techでよく取り入れらている手法としては、下記辺りかなと思います。

①新規投資家へのコミットメントを示す上で、経営陣は長めのロックアップを設定しつつ、売出株数が少なければ流動性を提供するために売出を検討②VCを中心とした既存株主には半分以上の売出参加を促すために(i)売出し参加の投資家には【●】日(株価【●】%以上)のロックアップ、(ii)売出しに参加しない又は少ない割合の投資家には経営陣と同程度の長めのロックアップ

③コーナーストーンで入ってくれるトップティア機関投資家に関しても、アナウンス効果を出すためにより長いロックアップ参加を交渉

上記は発行済株式総数との比率や流動株との比率と勘案して決定されているかと思います。

国内オファリングにおいてもこうした事例が出てくるのではないかなーと思っておりますが、ロックアップは関係者も多く、個別性が高いため、上場後の株価形成やその後のファイナンスも見据えて慎重に検討が必要かと思います。

最後に

足元のIPOの上場後の株価推移を見ると、一律のロックアップの設定によって同じような株価推移に悩まされている企業が多いですが、より戦略的にロックアップを設定することで、供給タイミングをコントロールしたり、マーケティングに有用なアナウンスを出せることに繋がります。

本邦のIPOにおいては、まだまだ取り入れられていない手法も多いですが、個社毎の前提知識が向上し、自社にとって意味のあるロックアップを検討する企業が増えることで、国内においてもUSに近い設計が出てくるのかなと思います。

今後IPOを検討している企業はとても重要な判断になるかと思いますので、ご参考になれば幸いです!!!

この記事が気に入ったらサポートをしてみませんか?