新NISAで変わる事を3つ紹介!つみたて投資枠と成長投資枠の違い、使い方、上限額について詳しくご紹介します。

こちらの記事では2024年から導入される新NISAになると何が変わるのか説明します。

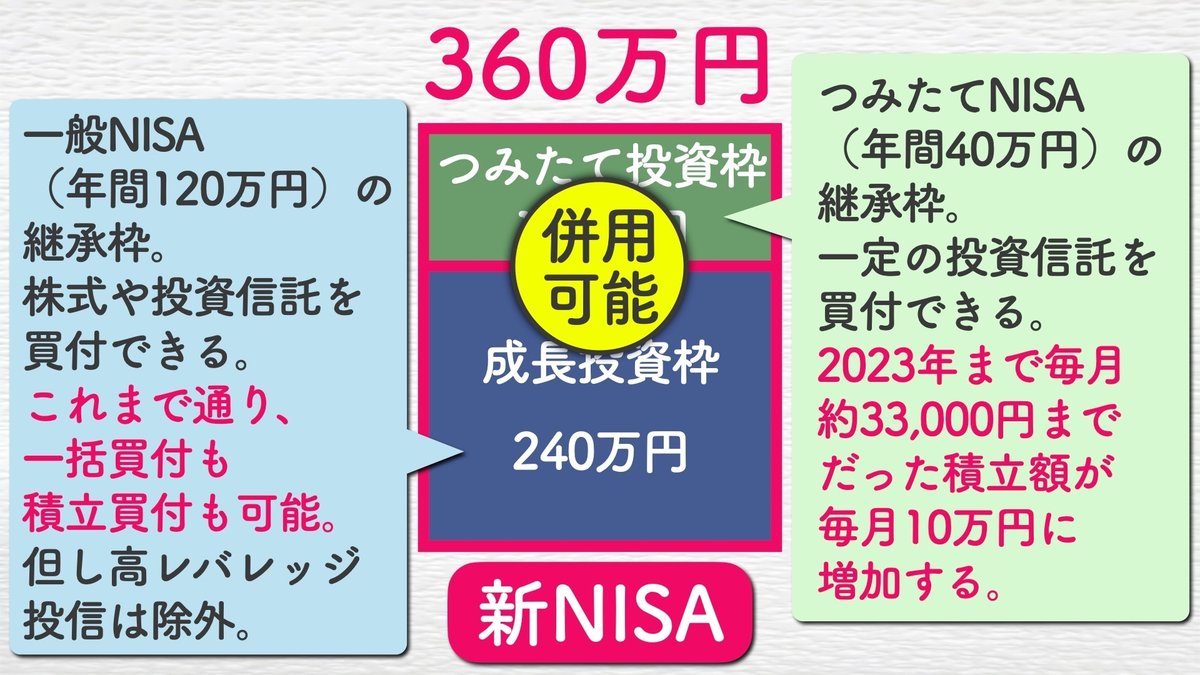

まず新NISAでは年間投資上限が大幅に増え、つみたて投資枠が120万円、成長投資枠が240万円の合計360万円となりました。

つみたて投資枠は従来のつみたてNISAの上限から3倍に増え、月の上限も10万円に引き上げられます。ですが年間投資上限額と生涯投資上限額が設定されており、年間投資上限額は360万円、生涯投資上限額は1800万円となります。

新NISAでは両枠を併用がが可能で、この記事で使い方のパターンも紹介していきます。

途中売却しても一部復活する枠があり、非課税期間も無期限になります。よって将来受け取る際に税金が発生する可能性のある資産も非課税で受け取れます。それでは細かい投資枠や金額について、解説していきます。

新NISAでは年間投資上限が大幅に増えました。つみたて投資枠と成長投資枠の内訳について説明します。

一つ目は年間投資上限が大幅に増えました。今までの一般NISA、つみたてNISAはそれぞれ120万円、40万円という年間の投資上限額がありました。

2024年からの新NISAは年間360万円と大幅に増えました。単純に360万円投資できるわけではないので詳しく解説いたします。新NISAの360万円の枠は中身はつみたて投資枠が120万円、成長投資枠で240万円という形で、分かれています。

つみたて投資枠と成長投資枠の違いを説明します。

つみたて投資枠の中で買える投資信託は、つみたてNISAと同様、一定の長期分散積立に向いている投資信託となります。つみたてNISAでは毎月約33,000円が月の上限でしたが、2024年からは毎月10万円とかなり増えました。

つみたて投資枠とは

一定の投資信託を対象とする長期・積立・分散投資の枠のことです。これまでのつみたてNISAの役割を引き継ぐ枠となり、年間の投資枠は120万円です。

新NISAは株式や投資信託を買い付けられますが、 成長投資枠でつみたて投資というのも可能です。 注意点として、高レバレッジ投信は除外されています。 去年流行したレバナスやブルベアなどは除外されます。

成長投資枠とは

上場株式への投資ができる枠のことです。これまでの一般NISAの役割を引き継ぐ枠となり、年間の投資枠は240万円です。成長投資枠では、投資信託や株に投資でき、つみたて投資枠より投資できる商品は多くなっています。

年間の上限枠には、年間投資上限額と生涯投資上限額の2つがあります。

これまで一般NISAとつみたてNISAはどちらかしか使えませんでしたが、新NISAになってからは、一般NISAとつみたてNISAを併用して利用できるようになりました。

この360万円は、年間の上限額になりますが、新NISAについては、もうひとつ上限額が設けられています。それが、生涯投資上限額です。

年間投資上限額と生涯投資上限額には、金額が設定されており、年間投資上限額は360万円、生涯投資上限額は1800万円となっています。年間360万円まで投資できますが、一生涯を通じての買い付け金額は、1800万円が限度となります。

生涯投資上限額には制約があります。具体的には、1800万円の上限が設けられています。そのうち成長投資枠は1200万円までが上限になっています。

株の買い付けだけを行う場合は、1200万円が上限となり残りの600万円分は、つみたて投資枠としてしか使用できません。

つみたて投資枠としてであれば、1800万円全額を使用できます。ただし、成長投資枠については、上限が1200万円となっています。この新NISAにおいては、買い付け益は含まれず、買い付け価格がベースとなります。

つみたて投資枠と成長投資枠の使い分けを3パターン紹介します。

枠の使い方を見ていきたいと思います。1つ目のパターンは以下のようになります。

2024年から、毎年両方の枠を上限で買い付けています。具体的には、毎年360万円を購入するパターン。

その場合、つみたて投資枠で120万円、成長投資枠240万円の投資を行い、5年間継続します。こうすると、生涯投資上限額に達します。その内訳は、つみたて投資枠が600万円で、成長投資枠が1200万円です。

続いて、2つ目のパターンです。毎年つみたて投資枠は上限で買い付けますが、成長投資枠は半分だけ購入します。

この場合、つみたて投資枠で120万円、成長投資枠で120万円、合計240万円の投資を行います。

このパターンは1年目から8年間継続し、8年目には枠が残っていません。そのため、成長投資枠で120万円を買い付け、1800万円に達します。内訳は、つみたて投資枠が840万円、成長投資枠が960万円です。

最

後に、3つ目のパターンです。毎年つみたて投資枠だけを上限で購入する場合、年間で120万円、月に10万円分を15年間継続すると、1800万円に達します。内訳は、つみたて投資枠だけで1800万円使います。

なので、2024年からの新NISAの枠をすべて使い切ろうとする場合には、必ずつみたて投資枠を600万円以上購入する必要があります。

そのため、1800万円に達しないように注意が必要です。基本的には、このつみたて部分を全員が行う必要があると思われます。

新NISAは途中売却しても、生涯投資上限枠が一部復活します。

生涯投資上限枠が一部復活というのは今までのNISAにはなかったものです。例えば、先程ご覧いただいたつみたて投資を上限まで15年間行った場合を考えてみましょう。

つみたて投資枠で1800万円を使っているとします。16年目に車を購入するため、そのうちの500万円を売却するとします。

そうすると、生涯投資上限枠が一部復活します。この復活する枠は、売却した年ではなく、翌年に復活します。しかも、非課税のまま売却して使いたいものに使え、翌年には枠が復活して、また使えるというのは、かなり便利だと思います。

ただし、この投資枠については、500万円売却したら、500万円復活するわけではありません。ここで説明をしていきます。

毎年両枠を上限まで買い付けて、5年間で上限に達したというパターンを解説します。

2024年に成長投資枠で240万円投資して、買った株が2028年に500万円になったとします。

その500万円を売って何かに使うというパターンですが、2024年の株を500万円で売却することになります。当然NISAなので非課税で500万円全てを受け取れます。

この時に、どれだけ枠が空くかについては、2024年の成長投資枠で投資した240万円の部分が空き枠となるわけです。

売却した資産に相当する買い付け金額分、つまり簿価が翌年の生涯投資上限枠に空きが復活します。そうすると、2029年には、240万円の新規投資ができます。

今まで非課税期間が設定されていたのが、新NISAには無期限の非課税期間が導入されました。

eこれまでのNISAでは、一般NISAについては5年間、つみたてNISAについては20年間、買付け年から非課税期間が設定されていましたが、2024年からの新NISAについては無期限になりました。

つまり、非課税期間を気にする必要が全くなくなったため、この新NISAの運用で、例えばiDeCoや保険など、将来受け取る際に税金が発生する可能性のあるものでも、いつでも課税なしで受け取れます。非常にありがたい制度改正です。

まとめ

最後までご覧いただきありがとうございました。新NISAの3つの大きな変更点について解説をさせていただきました。最後に変更点を3つまとめて紹介します。

1つ目、新NISAでは投資額が大幅に上がりました。

2つ目、新NISAは売却したら空き枠ができて再利用できます。

3つ目、課税期間が無期限になりました。

もしまだ資産運用を行っていない方や、既にNISAを利用して将来の資産形成を進めている方は、ぜひこの機会に理解を深め、新NISAの活用を再検討してみてください。

今日も最後までお読み頂きありがとうございました!また皆さんのお役に立つ記事を書き続けられるよう心掛けます!