マイホームは投資、ローンはレバレッジ。

こんにちは、ベア之助(@kaisaobama1)です🐻✨

FIREの準備として不動産投資について整理していますが、まず『マイホームは投資であり、ローンはレバレッジである』ということを明確にしておきたく、この記事からはじめることにしました💡

不動産投資やマイホームの購入を考えている人にぜひ目を通していただければと思います!

マイホームは投資、ローンはレバレッジ。

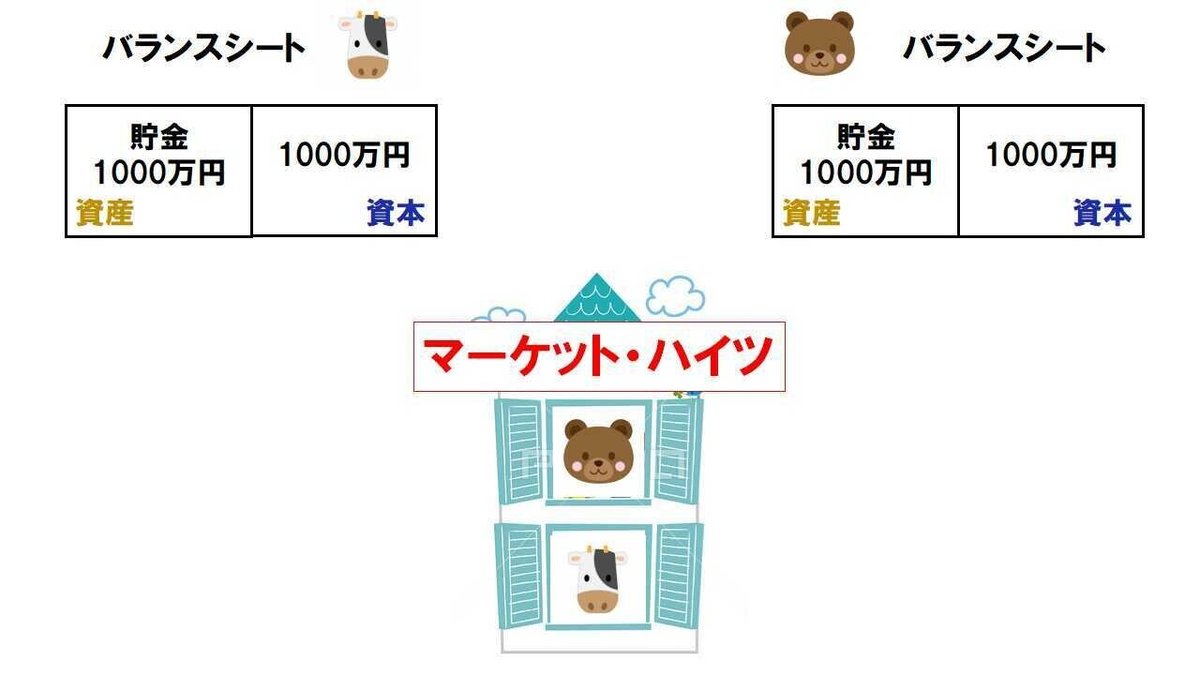

説明するにあたり、ウシさん(🐮)とクマさん(🐻)の二人に登場してもらい寸劇をしてもらいます👏笑

ウシさんとクマさんのふたりはマーケット・ハイツに入居しています。どちらも金融資産1000万円を貯金しています。

ある日、ウシさん(🐮)は1000万円を頭金に3000万円のローンを組んでマイホームを購入することにしました。

クマさん(🐻)はというと、同じ間取りの同じ条件の家を月10万円で賃貸しています。そして、金融資産の1000万円で株を買うことにしました。

バランスシートを見ると、どちらも資産として計上することができました✨(すべてのモノを貨幣価値に変換するのが会計なので当たり前ですね😅)

🐻クマさんの運用状況🐻

まずは、クマさんの運用状況を一緒に見てみましょう。

クマさんは投資した株からの配当金40万円を受け取っています。この配当金は家賃の支払いに当てることにしたので、生活が楽になりました。

運用利回りは4%(40万円÷1000万円)ですね。

🐮ウシさんの運用状況🐮

さて、一方のウシさんのマイホームはどのように価値を見積もればいいのでしょうか?

さきに答えを出しますと『年間120万円』と見積もることができます!

ポイントはクマさん(🐻)とウシさん(🐮)の家の条件がまったく同じという点です。

もし、ウシさんが自分の家を他人に貸し出せば、クマさんの支払っている年間120万円と同額の家賃収入が得られると考えるのです。その、『もしも』のバランスシートがこの図になります。

つまり、ウシさんの運用利回りは4%(120万円÷3000万円)ということになります。

さて、この時点でウシさん(🐮)とクマさん(🐻)どちらにも有利不利はありません。利回りは仲良く4%です。

『ちょっと待って、クマさんは家賃を80万円多く払う必要があるぞ』と言う人がいるかもしれません。

そうです。

クマさんは配当でまかなえなかった家賃の支払いをしなくてはなりません💦

やはり、賃貸は不利なのでしょうか??

しかし、バランスシートをすでに見ているみなさんは気付いていると思います。ウシさん(🐮)とクマさん(🐻)の資産運用は同じではないということを。なぜなら、ウシさんはローンを組んでいるからです。

もし、クマさん(🐻)がウシさん(🐮)と同じ運用金額になるようにレバレッジ(3000万円÷1000万円=レバレッジ3倍)をかけて株を購入したとします。

ようやく二人が同じ条件になりました。

ここまで見てきたように、ウシさん(🐮)とクマさん(🐻)は投資対象はちがえど、経済的にはまったく同じことをしているのです。

つまり、マイホームの本質は資産であり、ローンを組むことでレバレッジをかけて不動産に投資しているということになります。

『賃貸よりマイホームが得』とされているのはリスクを取ってリターンを多くしているということなのです。

したがって、投資リスクの異なるマイホームと賃貸を単純比較することは見当違いであるということが分かると思います。(FPを名乗る人が、この前提を無視して大真面目に議論しているのを見るとあきれて怒る気にもなりません)

まとめ

今回は『マイホームは資産であり、ローンはレバレッジ』であるということを説明しました!

『家賃を払うなら家を買ったほうが得』というのは『自己資金だけで資産運用するより、借金をして投資金額を増やした方が有利』と言ってるということになります。

それはある意味で正しいです。

ただ、自分のやっていることが何かは理解していたほうが懸命です。

『投資は危ない!』という人に限って、意識せずにマイホームの購入時に頭金なしでローンを組んだりします。このときのレバレッジは∞( 無限大!?)倍で、リスクもリターンも無限大です。

このリスクが明らかになっていないのは、サラリーマンとして働く限り支払いが滞ることはないことと、実際に変動する資産価値が目に見えない(見える化されない)ことが原因と考えられます。

リスクが明らかになるのはリストラにあったり、災害で家をなくしたときになります。

なお、僕がマイホームを買わない理由のひとつは、ここまで見てきたとおり、マイホームを購入した瞬間にポートフォリオが不動産のみとなり資産運用が完了するからです。

さて、次回は『FIREにマイホームはいるか?』について示します!さらに『FIREのための不動産投資』についても述べていきたいです。(記事2回に分けるかもです💦)

もし、時間があれば『マイホームと賃貸どちらが得か?』という永遠の論争についても、僕なりの意見を述べたいと思います。

初回から長かったですが記事を読んでくれてありがとうございました🐻✨

資産運用や投資についてつぶやいてますので良ければTwitterに遊びに来てください。

https://mobile.twitter.com/kaisaobama1

(参考図書一例)

この記事が気に入ったらサポートをしてみませんか?