FIRE『4%ルール』は信用できるのか?

こんにちは、ベア之助(@kaisaobama1)です🐻✨

これまでの記事でFIREの基本原則である『4%ルール』について徹底解説しました↓

『4%ルール』は『生活費の25倍の資産が貯まればFIREできる』と言う点がキャッチーでわかりやすいですよね。

ですが、僕はFIREするにあたっては『4%ルール』では不十分であると考えています。

今回のnoteでは『4%ルール』の問題点を提示し、この問題点を解決したポートフォリオである『修正4%ルール』を提案してみたいと思います!

FIRE『4%ルール』の問題点

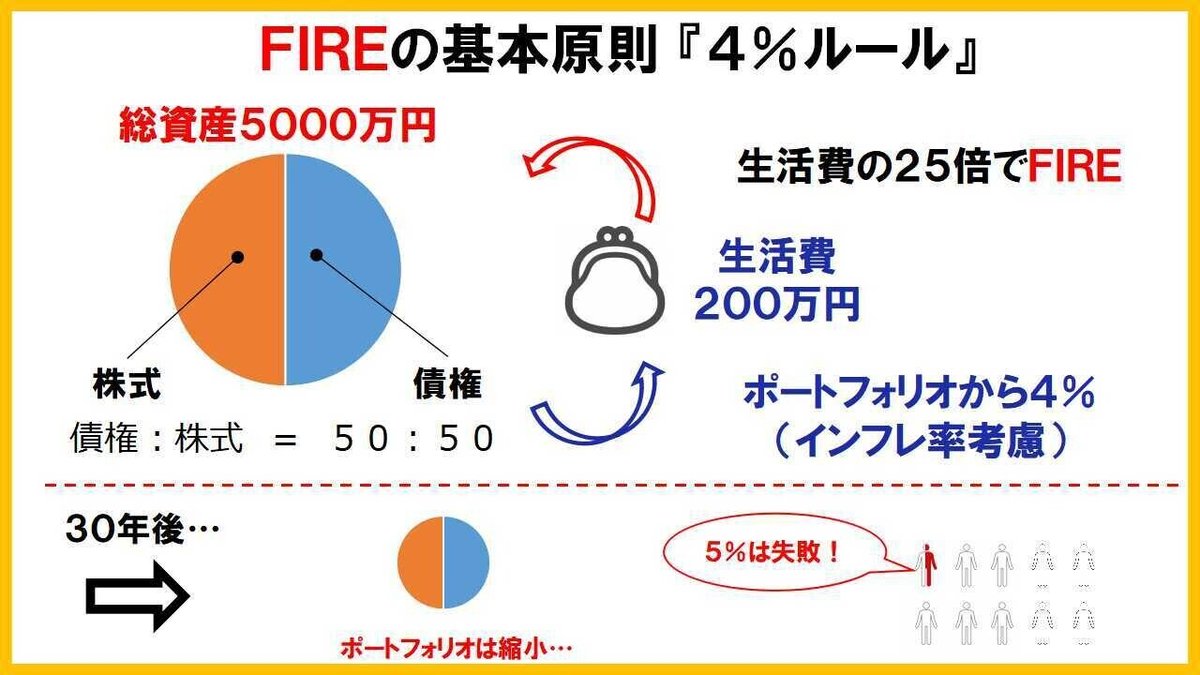

まずは、FIRE『4%ルール』について簡単に復習してみましょう。

『4%ルール』の定義:

『株&債券のポートフォリオをインフレを考慮して年間4%取り崩したとき、資産が30年間底を尽きない確率が95%以上』

この定義における『4%ルール』の問題点は、以下の3つと考えられます。

① ポートフォリオの分散性が少ない

② インフレに対する準備があまい

③ ポートフォリオが底を尽きる可能性がある

今回の記事では①と②に焦点をあてて、解決策を提示していきたいと思います!

『修正4%ルール』とは?

まずは結論から示しましょう。

さっきの問題点を解決するために『4%ルール』のポートフォリオの大きさを保ちながら、資産に不動産を追加します。

さらに、生活費1年分のインフレヘッジ資産を組み入れたポートフォリオにすることをおすすめします。

これを『修正4%ルール』と呼びましょう↓

それでは、このポートフォリオをおすすめする理由を説明していきます!

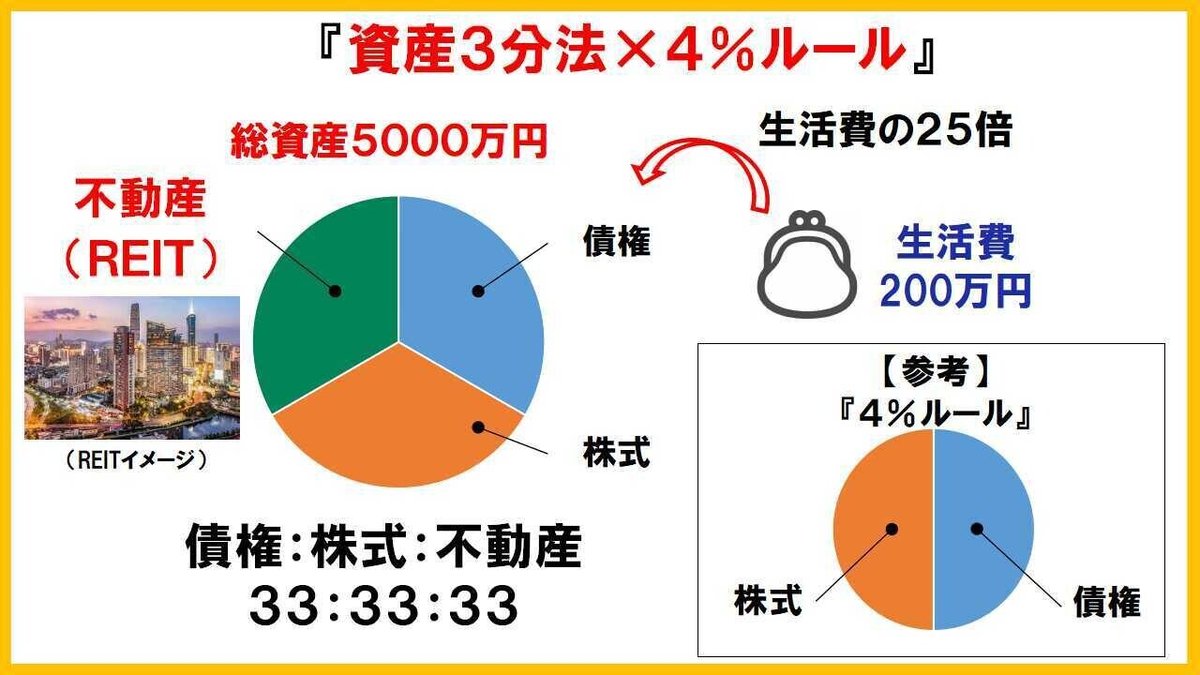

大富豪の愛するポートフォリオ『資産3分法』

まず、この『修正4%ルール』は、大富豪の資産を運用するプライベートバンクが愛用しているポートフォリオをベースにしています。

そのポートフォリオが『資産3分法』です↓

仰々しい名前がついていますが、債権、株式、不動産の3つの資産にポートフォリオを等分するだけです。

不動産は、昔から資産の王様です。

分散性や利回り、インフレを考慮するなら、大富豪だけでなくFIRE民にとっても不動産は資産運用に欠かせない存在です。

ただし、大富豪の場合には不動産は大豪邸として所有しています。

たとえば、10億円の家に住み、20億円の株式&債権を買って、運用しているイメージです↓

これはとても真似できないですよね。

そこでローンを組んで家を買うのが一般化しています。

しかし、ローンを組んで家に投資をした瞬間、会社を辞めることはできずFIREへの道はほぼ閉ざされることになります。

そこで、これまでの記事のなかで、現物ではなくて、身の丈に合った額をREITに投資して、その配当で家賃をまかなえるようにすることをおすすめしてきました↓

これらの不動産の運用については、すでにマガジンにまとめたので、ぜひ見てみてください!

そして『4%ルール』のポートフォリオを維持しながら『資産3分法』の良いところも取り入れたのが以下のポートフォリオになります。

不動産を追加する意味は資産の分散性をあげることです。

また、不動産はインフレ時には資産価値が上昇するアセットでもあります。

インフレはFIREからすべてを奪う大敵!!

デフレの続く日本ではあまりピンと来ないかもしれないですが、インフレはFIREからすべてを奪う大敵です。

一瞬で資産を焼き払い、ひとりの人生をあっという間に飲み込んでしまいます。

たとえば、ドイツのハイパーインフレでは1年たらずで1万倍のインフレを起こしました。

(『ドイツのハイパーインフレ』より)

これは5000万円のポートフォリオが5000円相当になることを意味します。

ドイツの話は極端な例ですが、通常のインフレでも十分やっかいです。なぜなら、インフレは複利で効いてくるからです。

たとえば、インフレ率が日銀の目指す2%で推移した場合、22年後には物価は約1.5倍になります。

さらにインフレ率が4%になったとすると22年後には資産の価値は半分となってしまいます。

このインフレについてはFIREする時には絶対に考慮しておきたい事項です。

その方法の1つがすでに述べています。

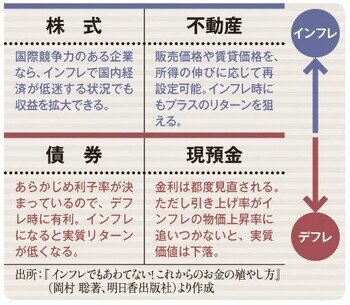

『資産3分法』のポートフォリオのうち不動産や株はインフレで上昇する資産と言われています。一方、債権と現金はデフレに強い資産に分類できます。

(『インフレに強い資産をつくる新しい資産ポートフォリオとは』より)

つまり、『資産3分法』をベースにしたポートフォリオにしたことで、インフレに強いポートフォリオになりました。

ですが!!

念には念を入れて、さらにインフレヘッジをしておきたいと考えました。

考え方は、非常に簡単です。

生活費の1年分と同額のインフレ資産を用意することです。

インフレが発生したときには、インフレ資産も同じように価値が上がると考えられます。

そのため、インフレ分だけこのインフレ資産から補填できるという考え方です↓

(インフレ資産は、ゴールドやコモディティ、仮想通貨などがあげられますが、また別の記事で紹介しますね!)

そして。

先ほどのポートフォリオに、このインフレ資産を追加したポートフォリオが『修正4%ルール』です。

インフレ資産を増やしたことで、インフレ対策だけでなく、ポートフォリオの分散性も向上します。

これで分散性も高く、インフレにも対応した『修正4%ルール』の出来上がりです!

まとめ

今回は、分散性を向上するために『4%ルール』の額を保持したまま不動産を追加して『資産3分法』にポートフォリオを拡張し、さらに、インフレ対策資産を1年分盛り込む『修正4%ルール』を紹介しました!

次回はおすすめのインフレ資産について紹介する予定にしています。

今回も長かったですが、読んでくれてありがとうございました🐻✨

資産運用や投資についてつぶやいてますので良ければTwitterに遊びに来てください!

(参考文献)

この記事が気に入ったらサポートをしてみませんか?