医療・介護系企業の最大手!!株式会社ニチイ学館について分析~医療・介護系企業分析シリーズ16~

サマリー:短中期的には堅調に推移すると想定

ニチイ学館は医療関連受託事業と介護事業を主軸としており、いずれも業界上位に属している。短中期的には市場の拡大も見込め、堅調な推移が想定される一方、長期的には両事業とも大きな成長が見込めないことが懸念される。

記事の構成:

1.会社概要

- 1_a 歴史

- 1_b 事業内容

- 1_c 業績推移

2.医療事業の分析

- 2_a 自社分析(売上・利益、KPI)

- 2_b 市場分析

- 2_c 競合と自社ポジションの分析

- 2_d 今後の戦略

3.介護事業の分析

- 3_a 自社分析(売上・利益、KPI)

- 3_b 市場分析

- 3_c 競合と自社ポジションの分析

- 3_d 今後の戦略

4.簡易財務分析

5.評価

- 5_a 現状・将来(短中期的)に対する評価

- 5_b 将来(長期的)に対する評価

- 5_c 将来リスク評価・将来予測

- 5_d 今後取るべき戦略の提案

1.会社概要

1-a)歴史

社是「誠意・誇り・情熱」を価値観として持ち、社業の発展を通して豊かな人間生活の向上に貢献することが企業理念。

1968年に創業以降、医療事務受託事業で成長。1975年に株式会社保育総合学院から、ニチイ学館へ商号を変更。1996年に介護事業へ参入。1999年に東証二部へ上場し、2002年には東証一部へ上場。コムスンからの譲渡を機に2007年より居住系介護サービスの本格展開も開始。

現在は医療事業や介護事業を軸としながらも、保育・教育事業、特に介護事業の中国市場への進出に注力している。

1-b)事業内容

【医療】医療事務を中心とする医療関連受託事業

【介護】主に在宅系介護サービス、有料老人ホーム介護サービスも運営

【その他】保育施設・英会話教室の運営

1-c)業績推移(百万円)(2014年3月期~2018年3月期)

・事業全体の業績推移

【売上】

事業全体の売上は堅調に推移。

売上構成比としては、医療35%介護50%となっている。

【営業利益】

2016年度は、介護報酬改定や介護職員の人員獲得の遅れ等による収益力の低下、減損処理・繰延税金資産取り崩しに伴い最終利益が大幅減益。以降利益重視の戦略を推進し回復。営業利益率も、2016年度を底に回復傾向。

2.医療事業の分析

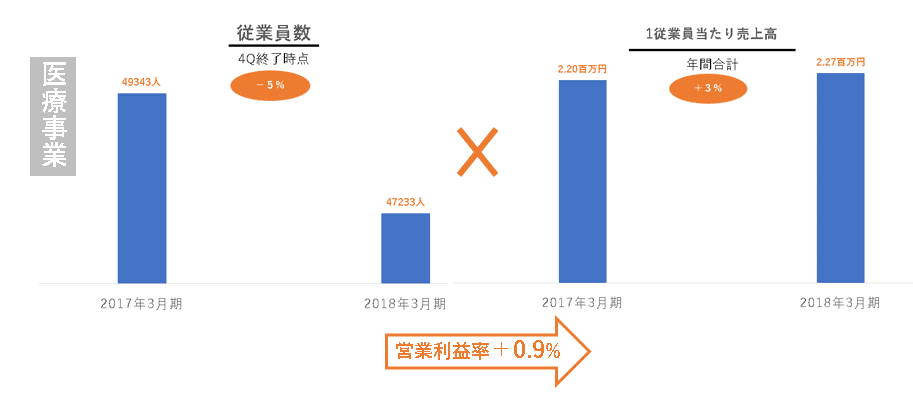

2_a)自社分析

まずは、売上・営業利益率。

売上:直近5年は横ばい。

営業利益率:直近5年は2015年度-2016年度を除き増加傾向。

続いて、KPI分析。1従業員当たりの売上単価が上昇しており、その結果営業利益率が向上していると想定される。具体的要因は、契約適正化と業務効率の向上により利益水準を改善する施策が奏功した模様。

医療事業は当社の主力事業の中でも安定しており、ここで得たキャッシュを教育事業や海外進出へ投資している印象。

2-b)市場分析

医療事務受託が主力だが、これまでは緩やかに市場が拡大。

業界最大手の当社と競合他社のソラストが全体の8割を占める寡占市場。

医療事務受託ビジネス全体の市場規模を(医療事務職員数)×(事務職員給与)×(受託率)とすると、約3000億円であり、受託率は約36%。

外部受託が5割を超えていないことから潜在的なポテンシャルは期待出来るが、受託率の推移も安定してきており総じて市場の将来性は高くないという印象。

2-c)競合と自社ポジションの分析

業界シェアは約53%で業界一位。業界二位はソラストの約26%。

2-d)今後の戦略

サービスの高付加価値化により医療機関の生産性を高め、収益の安定拡大を目指す模様。

3. 介護事業の分析

3-a)自社分析

まずは、売上・営業利益率。

売上:直近五年は横ばい。

営業利益率:2016年度に底を打ち、V字回復。

2016年度は、介護報酬改定の影響及び人員獲得計画の遅れにより、在宅系介護サービス利用者が減少したため減収・減益。また減損処理・繰延税金資産取り崩しを行ったため、最終利益が大きく減少。

続いて、KPI分析。介護事業は、訪問介護サービスや通所型の介護サービスような在宅系介護サービスと、施設利用型の有料老人ホーム介護サービスの二つに区分される。

・在宅系介護サービス

介護事業の中でも、訪問介護サービスを主力としている。介護報酬改定への対応の遅れによる、人材獲得の失敗が発生した2016年度を機に売上が下降傾向。

人材獲得の失敗に伴う利用者数の減少を対処すべく、利用金額を増やし売り上げを維持していることが分かる。具体的には、介護報酬改定に伴う従業員不足や介護予防サービスの総合事業化が起因して、利用者減少が起こっている模様。一方、中重度者対応強化などの施策により単価をあげている。

・有料老人ホーム介護サービス

介護報酬改定に伴い一時的に停滞するも、概して堅調な推移。

施設数、売上単価共に増加しており、売上に好影響を与えている。

介護事業は当社の売上の半分を占める主力産業であり、その内在宅系介護サービスが70%以上を占めている。市場の今後の動向を見据えつつ、介護事業で得た利益を資本に、新規事業へ投資している印象。

3-b)市場分析

介護サービスの利用率の高い後期高齢者の人口の推移を指標とした。

日本全体の少子高齢化に伴い2025年まで成長は加速し市場は拡大するが、その後は鈍化。地域によっては、緩やかに縮小することが想定される。

3-c)競合と自社のポジションの分析

在宅系介護サービス事業は業界1位、有料老人ホーム介護サービス事業は業界3・4位程度に位置している。介護市場自体が分散市場であるためシェア率が高い訳ではないが、全体の売上は1位で業界のリーディングカンパニーである。

3-d)今後の戦略

制度動向・エリアニーズに合わせた展開強化と供給力の強化により、確固たる事業基盤の構築を目指す模様。またNECと業務提携し、AIを活用したケアプラン作成システム等の開発を図ることにより、介護サービスの質の向上を目指す模様。

4. 簡易財務分析

連結決算についてデータの一部を直近三年分示す。

自己資本比率: 20.0%, 19.1%, 19.1%

D/E: 2.4%, 2.6%, 2.4%

流動比率: 92.7%, 94.4%, 112.3%

5. 評価

<現状・将来(短中期)に対する評価〇・将来(長期)評価△>

5-a)現状・将来(短中期)に対する評価: 〇

主力事業の市場は拡大傾向で、その中で堅調な推移を見せており盤石である印象。

医療事務事業は半数を占めるトップシェアであり、従業員当たりの売上向上にも成功。

介護事業は介護報酬改定に左右されるものの、市場の成長に伴い短・中期的には堅調な推移を見せると推測。海外市場進出が難航しているものの、徐々に奏功の兆しは現れている印象。

【医療事業】

市場全体の半数を占めるリーディンカンパニーであり、一従業員当たりの売上単価の向上を実現するなど、成功事業といえる。

一方で、近年は事業の更なる拡大には注力せず、既存事業の高付加価値化による収益性改善というリスクの低い施策を行っている。

今後は小規模会社の買収による市場の更なる寡占化を図ることで、首位を維持しつつ収益拡大を狙うのが定石という印象。

【介護事業】

これまでは大きく成長する介護市場において、施設利用型や通所型の介護サービスを主力とする企業が多い中、訪問介護サービスを主力に事業を拡大してきた。一方で訪問介護サービスの課題である人材獲得のハードルの高さに対し、制度改定に左右され人手不足に陥るなどやや対応が遅れる印象。

介護市場は引き続き成長を続ける一方で、人口の推移に伴い徐々に成熟市場へ移行していくが予想される。

今後は介護資格講座の受講生獲得をはじめとした人材獲得の推進や地域ドミナント戦略等、安定した収益拡大を目指すと同時に、将来を見据え着手している海外市場、特に中国への展開を成功させることが重要となってくると考えられる。

【中国市場について】

2012年にグループとして初めての現地法人を上海に設立し、2016年に中国の家政サービス事業者21社と合弁会社を設立し、在宅系介護サービスをはじめとする日本で提供しているサービスの北京・広州・上海など26都市への展開を開始し、中国市場へ本格参入した。2018年度までは黒字化にはいたっておらず、難航している。主な要因は以下の3点。

・自立支援を重視する日本式介護が、身の回り全ての世話を期待する中国

では理解されにくいことや、高齢者は家族が介護するべきだという意識

をはじめとする、文化の違い

・人材獲得をはじめとする環境整備の難航

・中国では介護保険制度が未整備であること

現在は日本式介護の強みである認知症ケアに特化した施設やデイサービスの展開や、SNS活用・展示会出展など積極的な情報発信などによる日本式介護の啓蒙、不採算事業の売却などによる環境整備を行っている。

【全体】

既存の事業で得たキャッシュを元手に、特に中国市場への進出を目指し積極的に投資を行っている印象。

5-b)将来(長期)に対する評価:△

医療事業については市場が横ばいになることが予想される。また少子高齢化が2025年にピークアウトした時、介護市場の成長も鈍化されることが予想され、医療・介護事業ともに成長性が低い状態になり、現状のポートフォリオのままでは高い成長を見込める事業がなくなってしまう恐れがある。現在注力している新規事業、特に海外展開はポテンシャルが高いため、どの程度成功するかが焦点となる印象。

5-c)将来リスク評価・将来予測

【医療事業】: 低

競争環境:主力である医療事務事業は寡占市場で、シェアの割合は競合と

大きく水をあけておりリーダーとしての位置は引き続き盤石であると推測。

市場:赤字経営の病院が四割を占める状況下で、人件費削減につながる外部受託が急激に下がるとは考えにくく、市場全体が縮小するリスクは低く見積もることが出来る。

中・長期的リスク:制度の変化や少子高齢化に伴う人材獲得の難航が予想される。また、IT技術の革新による市場そのものの消滅も考えられるが、あくまで業務内容の変化に留まり、市場自体は残るのではと推測する。

【介護事業】: 低

競争環境:分散市場である在宅系介護サービス事業だが、2000年初頭よりおこった新規参入の傾向は一度収束し、今後小規模プレーヤーの退出と、大規模プレーヤーへの集約が加速することが想定される。そのプロセスで巨大資本を持つ企業の参入など競争が激化するリスクが予想される。

有料老人ホーム介護サービス事業について、上位の立ち位置にいるベネッセホールディングスやSOMPOホールディングスは総資産がニチイより多いため、パワープレイにより撤退を余儀なくされるリスクが想定される。

市場:今後も少子高齢化に伴い規模拡大が想定される。

制度変更:介護報酬改定による影響は大きく、減算リスクが存在。

中・長期的リスク:少子高齢化のピークを迎える2040年頃を境に高齢者の人口の減少、またIT技術の革新に伴った高齢者サポート用品の充実などによる市場縮小のリスクが想定される。また人口の都市集約により、過疎地域の事業所の経営難が想定される。

社内リスク:人材獲得が難航するリスクや、中国進出をはじめした新規事業がうまくいかないリスクが想定される。

【全体】: 低

現状では、主力である医療事業及び介護事業は堅調に推移していくことが想定される。一方で、難航している中国進出を成功へ導けるか否かが今後の成長を握る鍵となる。長期的には国内市場は鈍化・縮小することが予想されるため、やはり海外市場を開拓できるかが重要である。

5-d)今後取るべき戦略

医療事業の競争は活発ではなく当社は既に半数を占めるトップシェアであるため、注力すべきは競争が激化する介護業界で勝ち抜くための施策であると考える。

介護事業について、最も大きな課題となっているのは人材獲得である。介護職そのもの給与が制度に左右されることをはじめとする労働環境の過酷さへの抵抗感がボトルネックにあり就業者の総数もなかなか増加しないが、競合他社との獲得競争も存在する。

そこで、語学研修の導入などの環境整備を行い、外国人労働者の参入を促すことで、就業者総数の拡大を図る施策が挙げられる。また、当社は「教育から就業まで」をビジネスモデルに充実した教育制度をもつため、無料講習会を定期的に開催することでプロモーションを行い、獲得競争に優位にたつ施策が考えられる。

有料老人ホーム事業については、上位にある二社(ベネッセスタイルケア・SOMPOケアネクスト)が資本面で当社を大きく上回るため、M&Aなどの経済的戦略は勝算があまり高くなく、むしろ当社が既に取り組んでいる、長年業界に携わっているノウハウを活かしたサービスの向上に更に注力し、付加価値を増すことで顧客増加を狙う戦略がより得策な印象。

在宅系介護事業については、人材不足や人件費が高くつくなど、経費の圧縮が運営の鍵を握っているのが現状で、管理体制の整備が業界全体の課題の一つでもあるため、今後は買収による経営統合などエリア毎の寡占化が徐々に進行していくことが予想される。業界一位であるもののシェアが5%も満たない当社は、エリア毎にシェア拡大を図り小規模プレーヤーを買収しつつ、組織体制の強化によるコストの圧縮を行うべきではないかと考える。

中国市場は現状苦戦しているが、ターゲットとする顧客の絞り込みなど、更なる戦略の模索が必要であると考えられる。当社は日本式介護を全面に押し出し、特に日本式介護の強みである認知症ケアに特化したサービス展開を施策として講じているが、専門性の高い人材の育成が課題として挙げられるため、教育機関を強化する施策もありうるのではないかと考える。

医療・介護の企業様向けに、経営コンサルティング・M&Aサポートサービスを提供しています。 本領域への投資を検討中・投資後のPEファンド様のサポート(デューデリジェンス、PMI)も行っております。 お気軽にお問い合わせください。 HP:https://kaigokeiei.biz/