エムスリーは今後成長鈍化?〜医療・介護系企業分析シリーズ⑨〜

サマリー

医師向け情報サイトm3.comを媒介としたMR事業が好調の一方、M&Aで急成長した治験事業は競合が強く成長鈍化。医師の転職事業は市場の成長とともに成長中。すべての事業の根幹である、m3.comの圧倒的な登録医師会員数を維持できるかが事業維持の焦点。

記事の構成:

1.会社概要

- 1_a 歴史

- 1_b 事業内容

- 1_c 業績推移

2.メディカルプラットフォーム事業の分析

- 2_a 事業内容

- 2_b 自社分析

- 2_c 市場分析

- 2_d 競合と自社ポジションの分析

- 2_e 今後の戦略

3.エビデンスソリューション事業の分析

- 3_a 事業内容

- 3_b 自社分析

- 3_c 市場分析

- 3_d 競合と自社ポジションの分析

4.キャリアソリューション事業の分析

- 4_a 事業内容

- 4_b 自社分析

- 4_c 市場分析

- 4_d 競合と自社ポジションの分析

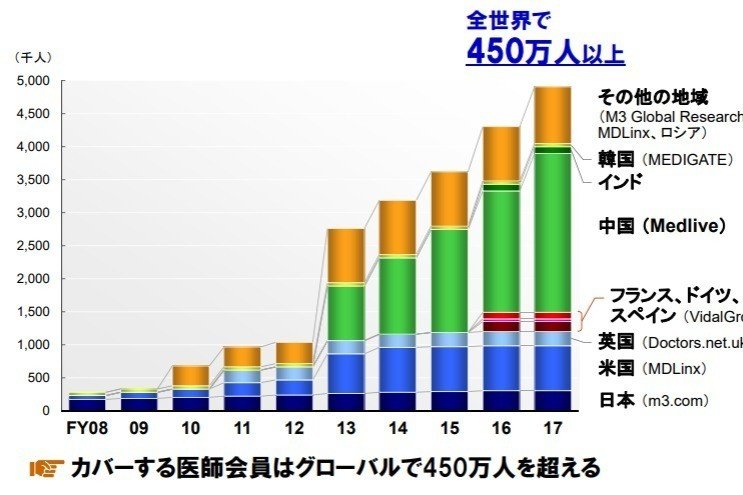

5.海外事業の分析

- 5_a 自社分析

- 5_b 市場分析

6.簡易財務分析

7.評価

- 7_a 現状・将来に対する評価

- 7_b ポートフォリオの変化

- 7_c 今後取るべき戦略の提案

1.会社概要

1_a 歴史

2000年に会社設立。2003年に主力サイト「m3.com」の運営開始。以降サイトを媒体としたMR活動事業「MR君」で手数料を稼ぐ。

その後派生事業を拡大し、転職支援を2004年から、治験支援を2011年から行っている。海外展開は、韓国、米国、イギリス、中国における現地ネットメディア買収(2005~2013年)により着々と進めている。

2015年には一時的に時価総額1兆円に。

1_b 事業内容

核となる事業は二つで、一つ目が26万人の医師会員を持つ医師向け情報サイト「m3.com」を中心としたメディカルプラットフォーム事業。もう一つが製薬会社や医療機関に対して治験の運用支援を行う「治験君」のエビデンスソリューション事業である。

そのほかに、医療従事者専門求人サイトのエムスリーキャリアを運営するキャリアソリューション事業、国内の事業内容をそのまま海外で展開する海外事業、新規事業を統括するその他エマージング事業がある。

1_c 業績推移

全体の売上・営業利益ともに順調に成長。

セグメント毎で見ても売上はいずれのセグメントも成長し、利益率も高い水準をキープ。

売上構成比を見るとメディカルプラットフォーム以外のセグメントが順調に成長している。一方、利益構成比ではメディカルプラットフォームがまだまだ半分を占める。

2.メディカルプラットフォーム事業の分析

2_a 事業内容

医師が無料で登録・閲覧できる医師向け情報サイト「m3.com」を媒体に薬品・医療機器の広告・マーケティング支援を行い、製薬会社等から手数料を徴収するサービス。

2_b 自社分析

売上は順調に成長する一方、利益率は低下傾向。

利益率の低下は、先行投資として営業人員とAI人員を増加したことによるコスト増が原因とのこと。

KPIは利用企業数、1社あたりの利用額、登録・利用医師数。

利用企業社数、1社あたりの利用額ともに、近年伸びている。

1社あたり利用額の平均は5憶円。MR君の料金体系は「基本料金+ディテール料金+コンテンツ作成料金」で、高額利用者はディテール料金の増分が大きい。

ディテールとは医師への医薬品情報配信を指し、料金は送信数によって加算される。

登録医師数は現在26万人で全国の医師の9割弱を網羅。医師がm3.comのサイトを使う主な理由は二つで、①医師向けニュースのチェック、②MR動画や勉強会動画を見たときのポイント還元。登録する医師にとってエムスリーを使用する強いモチベーションはなく牙城は絶対的ではないと考えうる。

2_c 市場分析

現在の市場は約400億円で売上シェア95%(エムスリー資料より)。潜在市場は830億円。

潜在市場は(製薬会社数+医療機器会社数)×単価で計算した。製薬会社100社・医療機器会社66社(国内の売上100億円以上)、自社現行サービスの平均利用料金が5億円なので、潜在市場は166社×5億円=830億円。

長期的にみると、MRの主流が人間からネットに移行する可能性があり、830億円以上の市場規模になる可能性もある。

2_d 競合と自社ポジションの分析

登録医師数は競合のメドピア、日経メディカルを大きく上回る。

2_e 今後の戦略

マーケティング、新規事業特にAIへの投資を現在行っている。

3.エビデンスソリューション事業の分析

3_a 事業内容

治験を実施したい製薬会社と治験の協力に手を挙げる医師をm3.comのプラットフォーム上でマッチングする「治験君」を中心とする治験事業。

治験とは・・・新規医薬品の承認前に実際に患者に投与して副作用・効果を確かめるもの。協力機関・患者の募集が難しく、また不統一なデータの処理・統計解析が困難。従来、製薬会社が自社で医療機関を募集し治験を実施してきたが、近年新薬上市を早めるため委託機関(CRO・SMO等)に治験を委託する傾向に。

3_b 自社分析

ノイエスをはじめとする委託機関のM&Aで成長。売上利益とも堅調だが買収後は成長鈍化。

KPIは単価と案件数。単価は市場全体で上昇、案件数はM&Aにより上昇。

3_c 市場分析

市場全体は成長中。治験件数は一定推移の一方、治験開発業務の委託率・単価が上昇している。

プロジェクト単価の上昇は被験者数の増加に伴うもので、それに伴いCROの従業員数も増加傾向にある。被験者数の増加は、被験者数が多く必要な生活習慣病関連医薬品の治験件数の増加に伴うもの

3_d 競合と自社ポジションの分析

シミック、EPSが国内2強。両社ともCRO、SMO、統計処理班を有する。

2017.9期売上高の予想はシミックが700億円、EPSが660億円(下図)。両社とも売上伸長、2017年9月期も増収見込み。EPSは2018年5月に米国のCRO企業のメデリス(Medelis)社の買収を完了。

シェアは、シミック35%、EPS33%、エムスリー10%。

4.キャリアソリューション事業の分析

4_a 事業内容

医師専用の転職サイト。医局・大学による未開拓の市場が大きく存在するため民間による医師転職市場は現在の2倍まで拡大する見込み。またシェアも現状を維持可能なので、セグメントとしては売上200億円までは見込めるのではないか。

4_b 自社分析

売上・利益推移は堅調。

売上=年間転職人数×手数料。手数料は医師平均年収1,500万円より300万円で一定とすると、KPIは年間転職人数。年間転職人数は求人数と成約率でき決まる。

4_c 市場分析

医師の転職市場規模は330億円程度。年間転職人数は常用就職件数が約2万人で、案件のうち半分が医局・大学による求人、残り半分が民間職業紹介事業者による求人である。

市場規模は、常用就職(年間転職人数1万人×手数料300万円)+スポット勤務(件数30万件×手数料1万円)より算出。

医局・大学による採用分の市場、300億円分の成長余地がある。

4_d 競合と自社ポジションの分析

現在エムスリーキャリアの売上は110億円なのでシェアは市場の1/3。

5.海外事業の分析

5_a 事業内容

国内のメディカルプラットフォーム(医師向け情報サイト)、エビデンスソリューション(治験)を同じように海外で展開。近年米国のWake等治験関連会社を複数買収。

5_b 自社分析

売上は堅調推移、利益率は他事業と比較し低め。

KPIである登録医師数は堅調増加。

5_c 市場分析

メディカルプラットフォームは中国で特に好調。アメリカ・韓国等では専門特化型の病院が増加しMRの業務自体が衰退傾向。

治験は海外でも競合が強く、LabCorp、IQVIAの2強。いずれも売上約100億ドル。

6.簡易財務分析

自己資本比率・流動比率・D/Eいずれの指標も良好。

7.評価

7_a 現状・将来に対する評価

現状、全体で売上・利益ともに堅調で財務指標も良い。また、国内エビデンスソリューション以外のいずれのセグメントでも、売上・利益は上昇中で、短期的には更なる業績向上が期待できる。

一方、中長期的にはメディカルプラットフォームの成長鈍化、エビデンスソリューション事業の頭打ちが見込まれ、成長維持できるかはキャリア事業と、現在投資中のM&A・新規事業・海外事業にかかっている。

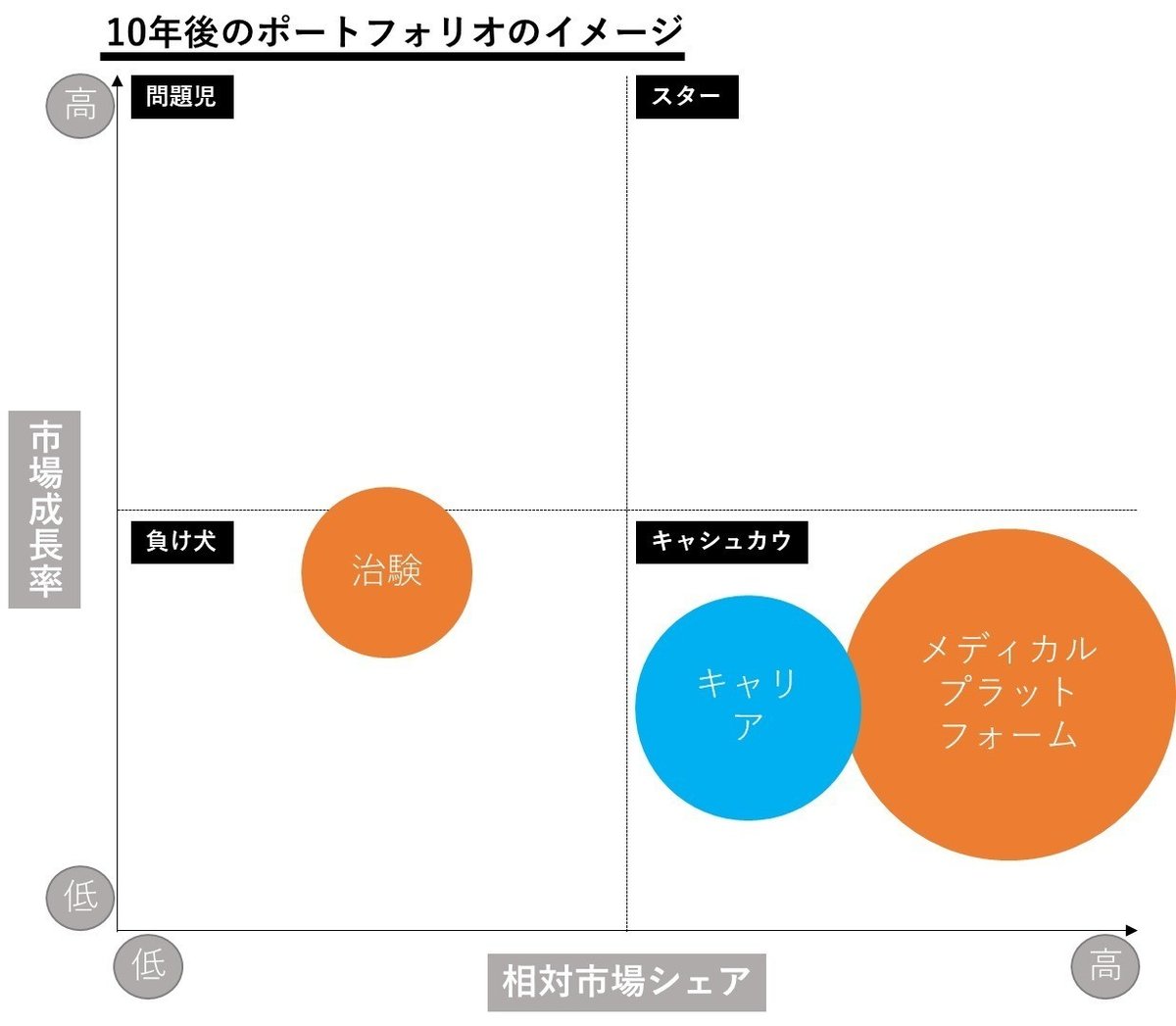

7_b ポートフォリオの変化

7_c 今後とるべき戦略の提案

新規事業やM&Aを積極的に進めている一方、根本のm3.comの利用動機付けがメドピア等の競合と比較し疎かになっている印象がある。

当社の重要な事業資産は、アクティブな医者のネットワークであり、継続して医者がアクセスするサイトとなるべく、医学専門書等のデータベース構築などで医師の恒常的なサイト利用動機を形成するのはどうか。

医療・介護の企業様向けに、経営コンサルティング・M&Aサポートサービスを提供しています。 本領域への投資を検討中・投資後のPEファンド様のサポート(デューデリジェンス、PMI)も行っております。 お気軽にお問い合わせください。 HP:https://kaigokeiei.biz/