ファンダメンタルズ分析

こんにちは。

かいです。

今回はファンダメンタル分析について解説したいと思います。

目次

・ファンダメンタルズ分析とは

・貸借対照表の見方

・損益計算書の見方

・キャッシュフロー計算書の見方

・まとめ

ファンダメンタルズ分析とは

分析手法は主に2種類あります。

ファンダメンタルズ分析とテクニカル分析です。

ファンダメンタルズ分析とは、

決算書などの財務諸表や現在の業績などをもとにして、企業の本質的価値について分析する手法です。

ファンダメンタルズ分析は、主に中・長期投資の際に使う分析手法です。

一方テクニカル分析とは、チャート・移動平均線などの指標をもとにして、短期的な株価の変動を分析する手法です。

テクニカル分析は、短期投資の際に使う分析手法です。

株式投資では効率的市場仮説という考え方があり、

テクニカル分析は意味のないとする説があります。

※効率的市場仮説とは、株などの資産価格はあらゆる情報を瞬時に織り込み、常に適正な価格が値付けされるため、誰も市場を出し抜くことはできないとする考え方です。

要するに、誰も未来の株価を予想することができないということです。

私もこの説を個人的に信じているため、テクニカル分析は基本的に使いません。(あくまでも個人的見解なので、テクニカル分析をしたい人はしてください。)

こうした理由から、今回はファンダメンタルズ分析をメインに解説します。

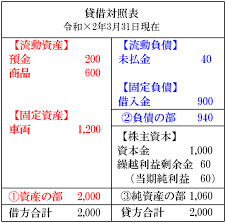

貸借対照表の見方

貸借対照表とは、企業の資産と負債の中身を記した書類です。(会社の体力を示す)

貸借対照表は、企業が1年間の事業年度が終了した時点で作られます。

例えば3月決算の上場企業であれば、5〜6月頃に株主向けに情報公開がなされます。

貸借対照表では、以下のことがわかります。

①企業が保有している資産総額

②企業が抱えている負債(借金など)

③総資産から負債を引いた残りの自由に使えるお金(純資産)

貸借対照表を見ることによって、その企業がどれほど資産を持っていて、その資産のうちどれくらい負債があり、その結果純資産がどれほどあるのかについてわかります。

そして貸借対照表は必ず以下の式が成り立ちます。

資産=負債+純資産

右側の数字と左側の数字が必ず合うので、貸借対照表は別名「バランスシート(B/S)」とも呼ばれます。

貸借対照表の図(Yahoo!画像検索から引用)

企業の財務状況が良ければ、負債の割合が小さく純資産の割合が大きくなります。

一方企業の財務状況が悪ければ、負債の割合が大きく純資産の割合が小さくなります。(純資産がマイナスの場合もあります。)

このようにして、現在の企業の財務状況を把握します。

もちろん成長投資のために大幅に借入をしている場合もあるので、その点は注意して見てください。

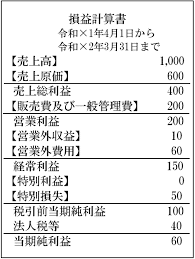

損益計算書の見方

損益計算書とは、一定期間に企業がどれだけの売上をあげ、費用を使い、最終的にいくらの利益を得ることができたかを知ることができる書類です。(稼ぐ力を表示)

損益計算書を見ると、粗利(総売上)や人件費などを引いた本業の利益(営業利益)、持株制度とかによる受取利息などを含んだ通常の事業活動により得た利益(経常利益)、固定資産等を売って出た通常の事業活動では生じない特殊な利益(特別利益)などがわかります。

そして最終的にその事業年度で得た純利益がわかります。

損益計算書の仕訳

・売上総利益

・営業利益

・経常利益

・特別利益

・当期純利益

損益計算書の図(Yahoo!画像検索から引用)

例えば営業利益がたくさんある会社は、本業で成功していることがわかり、経常利益や特別利益が営業利益より大きい会社は、本業以外の方で稼いでいて本業は不調といったことがわかります。

経常利益は通常の事業活動によって得られる利益なので、反復継続性が高いですが、特別利益は通常の事業活動では生じない利益なので、反復継続性がなく一時的であるという点は注意が必要です。

キャッシュフロー計算書の見方

キャッシュフロー計算書は、1年間などの一定期間のキャッシュ(現金および現金同等物)の増減額や増減要因を示したものです。

キャッシュというのは企業にとって非常に重要なものです。

皆様は企業がどんな状態になったら倒産すると思っていられますか?

実は企業というのは、借金まみれでもキャッシュがあれば倒産することはありません。

逆に利益がたくさんあっても資金繰りがつかずキャッシュが手元になくなってしまうと倒産してしまいます。

上記のことを知らない人は多いと思います。

かくいう自分も、勉強する前まではこのことを知りませんでした。

このことを知ると、一層キャッシュフロー(お金の流れ)が重要なことがわかると思います。

キャッシュフロー計算書ではキャッシュの増減を、「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー」、「財務活動によるキャッシュフロー」の3つに分類します。

営業活動によるキャッシュフローは、本業により獲得したキャッシュフローを表し、損益計算書における営業利益に相当するものです。

営業キャッシュフローは、プラスの金額が多いほどいいです。逆にマイナスだと赤字ということになります。

投資活動によるキャッシュフローは、設備投資や株式取得といった投資活動により生じたキャッシュフローです。

投資キャッシュフローは、設備投資すればするほどお金が外に出ていくためその分マイナスになります。

逆に株や固定資産を売るとキャッシュが入ってくるためプラスになります。

投資キャッシュフローでは、マイナスの方が良いです。

なぜなら企業が将来のために投資することは、より成長をしたいという現れだからです。

もし投資キャッシュフローがプラスの場合は、「今キャッシュが足りないから、資産を売却して資金繰りしているのかな?!」と思いましょう。

財務活動によるキャッシュフローは、借入や社債発行、増資、配当金の支払いといった財務活動により生じるキャッシュフローです。

新規借入や社債の発行、増資はキャッシュが入ってくるのでプラスになる。

一方借入の返済などをするとキャッシュが出ていくためマイナスとなる。

財務キャッシュフローは、マイナスの場合ちゃんと借金を返済していることがわかり、プラスの場合は成長投資のために借入をしたのか、または、資金繰りに困って借入したのかの二択になります。

業績が良い企業であれば、プラスだろうとマイナスだろうと大丈夫だと思います。

ただ、営業キャッシュフローがマイナスで財務キャッシュフローがプラスの場合は、資金繰りに困っていることが多いため注意が必要です。

以上をまとめるとキャッシュフロー計算書で、

・営業キャッシュフローがプラス

・投資キャッシュフローがマイナス

・財務キャッシュフローがマイナス

である企業が優良企業ということがわかります。

参考資料

以前ネットに載っていた資料です。

これで見比べれば、その企業のキャッシュフロー状況が一目瞭然です。

まとめ

株を長期保有するには、ファンダメンタルズ分析が必須。なぜなら不安定な企業だとキャピタルロスや減配・無配となる可能性が生じるから。

貸借対照表・損益計算書が二大財務諸表だが、キャッシュフロー計算書も分析するとより高度にその企業の業績がわかる。

ファンダメンタルズ分析について軽く書いたつもりが結構な長文となり、読むのが大変になり申し訳ございません。

より詳しくファンダメンタルズ分析の仕方について学びたい方は、是非「ファンダメンタル投資の教科書(ダイヤモンド社)」をお買い求めください。

参考文献

「株を買うなら最低限知っておきたい

ファンダメンタル投資を教科書」 足立武志

【広告の配信について】

第三者がコンテンツおよび宣伝を提供し、訪問者から直接情報を収集し、訪問者のブラウザにクッキーを設定したりこれを認識したりする場合があります。

もしよろしければサポートお願い致します。 サポートしていただいた金額は、優良な記事を書くための勉強代に利用させていただきます