お寺が持続化給付金と引き換えに失うもの

持続化給付金の対象に宗教法人が含まれる見通しとの報道を受け、その影響について考察しました。全国の中小寺院にとっては慈雨となるかもしれませんが、一方、宗教法人のこれまでの論理を自己否定することになる懸念や、会計報告対応への課題など、いくつかのポイントに触れてみました。

(2020年5月19日記)

お寺にとっては朗報?

テレビ東京が、持続化給付金の支給対象に中小の宗教法人も加えられる見通しであると報じました(2020年5月13日)。報道内容は以下の通りです。

新型コロナウイルスで減収となった中小企業に対し200万円を支給する「持続化給付金」について、 政府は、新たに中小の宗教法人を対象に追加する方向で最終調整に入ったことがテレビ東京の取材で分かりました。複数の政権関係者によりますとコロナの影響で葬儀などが大幅に減り、 経営が苦しい寺などが増えていることが背景にあるということです。

法事が減って収入が厳しいという話はたくさん聞こえてきています。苦境に喘ぐ中小寺院が全国に多数あることは間違いありません。一方で宗教法人はこれまで持続化給付金の給付対象外になっていました。

(不給付要件)

第8条 前条の規定にかかわらず、次の各号のいずれかに該当する者に対しては、給付金を給付しない。

(中略)

五 宗教上の組織若しくは団体

(後略)

出典:持続化給付金給付規程

宗教法人が給付対象に加えられればこの給付金が受け取れます。現在、持続化給付金の最大給付額は200万円です。歳入減に喘ぐ中小寺院にとっては、これで少し急場をしのげるかもしれません。

実際のところ、宗教法人への給付が正式に決定した場合、申請が殺到するかどうかはわかりませんが、全国で7万ヶ寺を超える仏教系寺院には、もともと経済的に余裕のない寺院も多く、そこにコロナ禍で法事が減少、ということですから、多くの寺院にとっては申し込みをしたいというのが本音ではないでしょうか。

そもそも持続化給付金って?

ところで気になるのが、持続化給付金とはそもそもなんのためのお金なのか、というところです。

持続化給付金そのものは、もともと営利事業を営む法人や個人を中心に考えて設立された制度のように見受けられます。要綱には以下のように記載があります。

持続化給付金とは?

感染症拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業の継続を支え、再起の糧としていただくため、事業全般に広く使える給付金を給付します。

(持続化給付金事務局「持続化給付金申請要領」2020年5月9日付より)

では営利団体のみが対象かというとそうではありません。要綱に記載されている給付対象を見てみると、「資本金10億円以上の大企業を除く、中小法人等を対象」とはありますが、それに加えて「医療法人、農業法人、NPO法人など、会社以外の法人についても幅広く対象とする」となっています。

言い換えると、「給付対象には営利企業だけでなく、公益事業等を行う団体も含まれるものの、寺院(宗教法人)は含まれない」ということになります。広く給付される割に宗教法人は含まれません。この線引きはどのような論理でなされているのでしょうか。

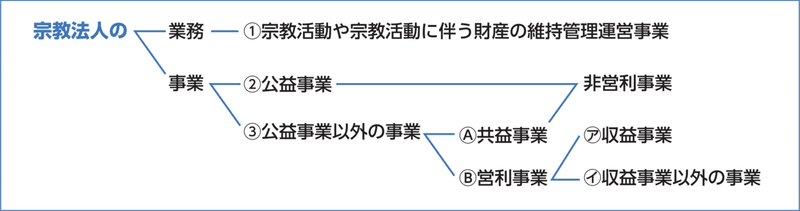

以下のわかりやすい図が全日本仏教会のサイトにありましたので、これを元に考えてみます。

一般企業の事業は営利事業の収益事業ですので、上図の<③-B-ア>に相当します。農業は営利事業ではありますが、収益事業以外の事業に該当しますので、<③-B-イ>に当てはまります。医療法人やNPO法人は公益事業<②>になるかと思います。

宗教活動は(税法上)公益事業でも共益事業でも営利事業でもない

②と③は概ね給付対象になるものの、①は対象外ですので、上図の①と②の間に線引きがなされているということになりそうです。現行の持続化給付金制度が、公益事業、共益事業、そして営利事業を対象としており、宗教活動は税法上、そのいずれにも当てはまらないので対象外である、というロジックであるように見受けられます。

なぜ①(宗教活動)が対象外になったかと考えてみると、そもそも①の収入はお布施等のいわゆる寄付金(喜捨金)によるものが中心です。寄付金が少なくなったからといってそれは寄付ですから、補填するべきものではない、という論理になったのかもしれません。

この寄付金(喜捨金)は、ご存知の通り課税対象からは除外されています。国税庁のホームページにもはっきり記載されています。

お布施、戒名料、玉串料等の葬儀、法要等に伴う収入は、宗教活動に伴う実質的な喜捨金と認識されているものですから、課税の対象とはなりません。(国税庁ホームページより)

ちなみに持続化給付金は課税対象になります。以下の通り経産省のページにもその旨記載があります(結果的に納税しなくて良い場合もあります)。

一般の企業にとって、持続化給付金は減少した売上を補填する意味合いが強いでしょう。課税対象の売上減少分に対して、同じく課税対象の持続化給付金を受け取るということになります。

お寺に関してはどうでしょうか。課税対象ではない布施収入の減少を補填する意味合いで、課税対象である持続化給付金を受け取ることに、なんとなくしっくりこない感じもします。宗教法人が持続化給付金の対象になる場合に、この辺りの整理はどのようになされるのでしょうか。

お寺にとっての持続化給付金の位置付けは?

持続化給付金が直接的にお布施の代わりになるなら話は早いでしょうが、国が公金でお寺にお布施することはないでしょう。持続化給付金が課税対象であることからも、少なくともお布施という位置付けにはなりそうもありません。

となると、一般の企業と同じような課税対象の事業収益減を補う、という意味合いになってしまうのでしょうか。そうなると、いずれ宗教活動が一般的な事業と同等に見做され、将来的に課税されてしまうのではないか、という懸念も生じます。

将来的な課税への布石?

これまでの宗教法人に対する税制優遇の経緯を見れば、それが今すぐにひっくり返るということは考えにくいとは思います。少なくとも現状では、寺院の宗教活動による収入は喜捨金であり、課税対象ではない、というロジックが成立しており、前述の通り国税庁のホームページにも記載されているからです。

一方で、インターネットで検索すると、宗教法人への税制優遇をやめるべきである、とか、優遇措置をやめれば4兆円の税収増になる、という記事も出てきます。宗教法人への税制優遇措置に批判がないかと言えば、全くないということはありません。この優遇措置は、未来永劫にわたって約束されたものとは限らない、と考えておいた方が良いのでは無いでしょうか。

自己否定にならないか?

そういった背景が存在する中、寺院が課税対象である持続化給付金を、お布施収入減の補填として受け取ることは、自らの論理を否定することになりはしないでしょうか?将来的に優遇税制改定の動きが出てきた時に、(持続化給付金受領によって)布施収入減少の補填を受けたという事実が、寺院にとって不利な方向に働かないかは気になるところです。

寺院が持続化給付金を受け取ることで、短期的には優遇税制の変更に直結しないにしても、中長期的には税制改定の議論を呼び、最終的に課税推進の方向に向かうきっかけとなってしまう、という可能性があることを念頭に置いておくべきかもしれません。

そもそも憲法89条に抵触しないのか(5/25追記)

憲法89条には公金を宗教団体に供してはならないと書かれています。

第八十九条

公金その他の公の財産は、宗教上の組織若しくは団体の使用、便益若しくは維持のため、又は公の支配に属しない慈善、教育若しくは博愛の事業に対し、これを支出し、又はその利用に供してはならない。

これに照らせば、宗教法人への給付金は難しく思えます。しかし、テレ東の報道では宗教法人への対象拡大は最終調整に入っている、とのことですので、なんらかの法解釈でこの問題はクリアしているのかもしれません。この辺りの論理も気になるところです。

喫緊の課題

全国の寺院にとって、目の前の課題は資金繰りかもしれませんが、持続化給付金の申請や受領に関しての喫緊の課題は、会計処理ではないでしょうか。

持続化給付金の申請には、収入の減少を明確に示す必要があります。月々の収入の明細を元に、減少分がどのくらいかを明らかにしなければなりません。

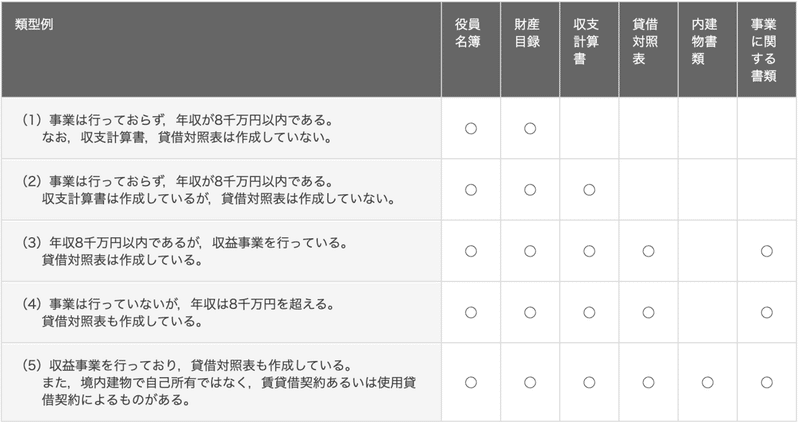

一方で、宗教法人は会計書類の作成を行なっていないところが少なくありません。営利事業を行なっておらず、年間の収入が8000万円を超えない宗教法人は、収支計算書や貸借対照表の作成・報告義務がありません。なんらかの取りまとめはしていても、財務諸表をきちんと作成したことがない中小寺院はかなりの数になると思われます。

財務諸表をきちんと作って、会計の管理をすることは悪いことではない、というよりは世間一般の法人では当然のことです。ただ、人的リソースが非常に厳しい中小寺院にとって、この点を免除されていることは大きなメリットになっていると思います。

そうはいっても、時代の流れからいえば、この辺りはそろそろ変えなければいけない時期に来ているのかもしれません。

休眠状態の宗教法人(不活動宗教法人といいます)が反社会勢力の手に渡り、脱税に使われる、などの報道がなされたこともあります。文化庁も平成18年頃より対策に乗り出していますが、会計報告がゆるい宗教法人はなにかと狙われやすいとも言えます。

こういった社会的背景を考慮すると、優遇税制改正の前に、会計報告の厳格化がやってくる可能性は十分あると思います。持続化給付金を申請する際は財務関係の書類が必要ですが、課税対象の給付金を受領すれば確定申告も必要になるでしょう。寺院への持続化給付金は、会計報告厳格化の布石と言えるかもしれません。こうした流れから将来的に全寺院に会計報告が義務化されると、全国の中小寺院にとっては、かなりの負担増になることでしょう。

そして、もし会計の不備が多ければ、それもまた優遇税制改正の口実になりかねません。財務諸表作成、会計報告については、少なくとも伝統仏教界においては、今の時点から準備を進めておいた良いかもしれません。

まとめ

宗教法人が持続化給付金の給付対象になるかどうかについては記事執筆時点(2020年5月19日)では確定していませんが、対象に含まれることになった場合に考えられることは以下の通りです。

・多くの中小寺院が持続化給付金を申請するのではないか

・給付金受領によってお布施(喜捨金)に関する宗教法人側のこれまでの論理が破綻するのではないか

・それによって、将来的な優遇税制改正への布石となるのではないか

・短期的には寺院の会計処理の負担が増すのではないか

・中小寺院は厳格化した会計報告に対応できるのか懸念が残る

・会計報告に不備が多いと、それも優遇税制改正の口実になりかねない

テレビ東京の報道以外に具体的情報がない中、確実なことは言えませんが、上記のことを念頭に置きつつ、今後の判断を慎重に行い、また、起きうる変化に対応すべく準備を進めるべきであると思われます。

(2020年5月19日記)

励みになりますのでもしよろしければ^ ^