第17回 債券のサ(その2)

0.前書き

「政府が財政支出で日本の景気を左右する時代はいずれ終わる。そうならなければならない」

これは戦後初めて国債を発行する昭和40年に佐藤内閣で蔵相だった福田赳夫が語った言葉とされてるが、後述の大平蔵相の言葉と比較すると余り世に知られてない。国債発行で通貨を増やし財政出動して景気の底上げを願う財政拡張派に聞かせてあげたい言葉である。今から半世紀以上前に、既にソレはオワコンだと時の蔵相が語ってる。

しかし、当時は二桁経済成長が当たり前の世界で予算を組むのだが、見通し以上に税収が入って来るのだから、今のように税収を補填する国債を発行する必要がなかった。ところが、景気がスローダウンしてくると税収不足1000億円が明らかになる(当時の一般会計予算は僅か約3.6兆円!)。そして戦後初の特例国債(赤字国債)1972億円の発行に至る。

「万死に値する」と語ったのは三木武夫内閣のときの大平正芳蔵相である。オイルショックの後遺症が残る1975年、税収減を補うため赤字国債発行に踏み切らざるを得なくなった。この時、大平蔵相は「一生をかけて償う」とも語っており、実際、後に首相になった時、一般消費税の導入を試みた。世論の反発もあって失敗したが、小さな政府論の立場から財政の均衡を重視する立場を貫いた。

いずれも均衡財政が出来る高い経済成長率の元でのお言葉ではあるが、ワケの分からないNPOの無心であったり、左翼首長の高齢者への過保護政策であったり、人口動態を考えない大盤振る舞いの社会保障制度の結果、政府は太り過ぎて身の丈以上の予算を積み重ねてきた。それでも国債はバンバン発行し、そして日銀が買い取れ。何か困りますか?と平然と言ってのけるのがいるのは滑稽極まりない。

こういう財政論を語ると先が長いので今回は債券の特性に重きを置いて、そもそも債券ってホントに知ってますか?ということにフォーカスを当ててみたいと思う。続編は「その3」にご期待あれ。

1.債権と債券の違い

アナタは日経新聞の” ココ”を指してこれが昨日の債券相場の終値だと言えますか?一応、国内のメジャー新聞のwebsiteを調べて見たが、どこを探してもない!!! 唯一、概況表みたいなものがあったとすればコレである。

天下のロイター通信(日本語版)でさえ、債券と債権の区別が分かっていないのは衝撃だった。ここで債券(bond)と債権(debt)の違いを軽く説明しておく。まずはこの「債権」という言葉を使用し、そこで語られている長期金利や債券相場については無視してよい。絶対にこの2つは間違えない。

債権・債務の関係という言葉を聞いたことがあると思うが、債権とは平たく言えば負債=借金全般である。だから住宅ローンもアナタが債務者、銀行が債権者である。ところがこの債権と言う時は基本的にマーケットで売り買いが頻繁的に行われることはなく極めて流動性(換金性)は低く、債権債務の関係は長く続く。アナタが住宅ローンを0.3%で借りてて、今借りるなら1.0%であったら、恐らく儲かってるなぁ(得してる)くらいの感覚はあっても、それがいくらの含み益なのかは分からない。一方、債券とは有価証券形式で発行された瞬間に自由に売買される。国債、政府保証債、地方債、国際機関債、財投債、社債、ABS(Asset backed security)、MBS(Mortgage backed secuirity)などがその例だ。市場で自由に売買されると言うことは「値段」が変わると言うことを意味する。

2.国債って何でんねん?

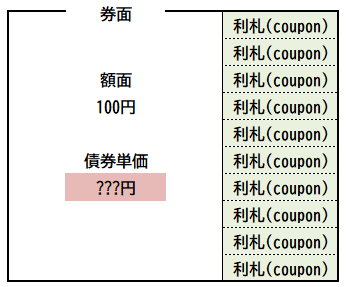

ここで債券を代表する国債についてその商品性を説明する。国債というのは下図のように要は国の借金証書である(正式名称は利付国庫債券)。今では電子化されて現物の証券はないが、昔はこのように券面が発行され、利札を切り取って毎回(半年毎に)利払いを受けていた。

額面というのはこの証券の呼称単位で基本が100円と決まってる。この100円に付き、売り手と買い手がケンカしていくらの値を付けますか?というのが国債の売買である。因みにこの額面と言う概念はイコール償還金額でもある。つまり、いくらで買っても償還日には国が100円で買い戻してくれると言う約束をしている。

次に利札(クーポン)であるが、これは額面あたり🔴%を国が毎年支払うことを約束している。株式の配当金のようなものと覚えておくとよい。この国債の発行条件のうち、償還日とクーポンは一生変らない。時価変動するのは単価のみである。例えばアナタがこの債券を95円で買って売らなければ、毎年2円のクーポンと償還時に100円というキャッシュフローは確定している。市場ではアナタが買った債券が120円になったり90円に時価変動していても、売らなければ所有期間利回りは確定している。これが固定利付き証券と言われる所以である。

3.どのように国債は発行されるか?

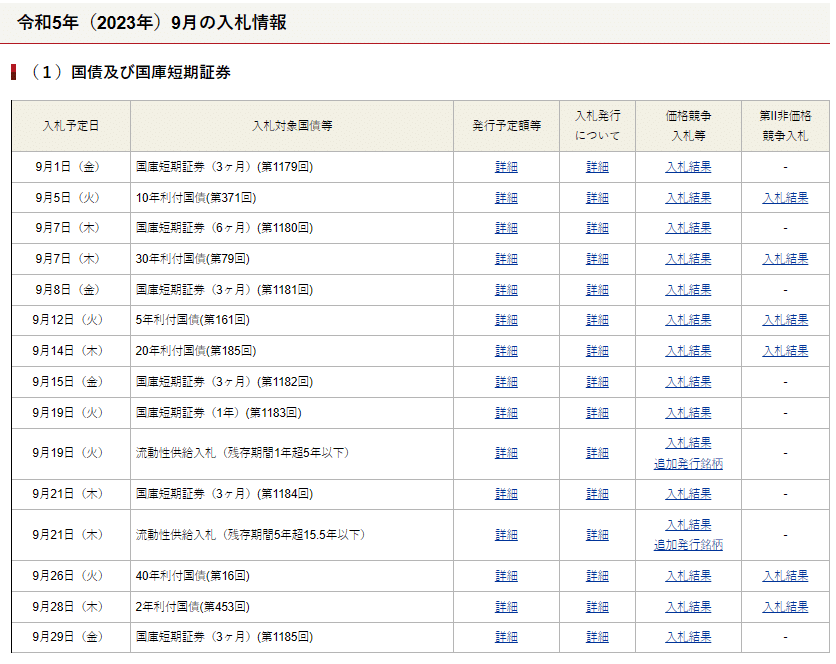

9月に発行された10年債の入札結果を見てみよう。発行の根拠法に「財政運営に必要な・・・」とあるので、これが特例国債(赤字国債)であることが分かる。他にも財政法を根拠とする4条債(建設国債)、復興債、財投債、借換債など名前は違うが商品性は同じで、一度発行してしまえば違いは全く分からない。因みにこの4条債と特例国債を合わせて「普通国債」と言い、ここ10年は毎年40兆円ペースで新規発行されている。所謂、一般会計歳入の「公債金」のことである(右下図)。

ところで、財政法はGHQ保護下の昭和27年に制定され、無暗な戦費調達に制限をかけるため、原則公債は発行しないがその趣旨である。しかし戦後焼け野原では復興も覚束ないことから、但し書きで公共事業はOKとされている。だから”建設国債”と呼ばれる(∴年金や医療には使えない)。因みに当時の国務大臣は公債を発行するから戦争をするのであって(???)、公債発行を制限したのは憲法9条の精神に則ったものである(!!!)と国会で陳述している(この頃から既にお花畑か)。

さて、10年債の額面は2. 7兆円と事前の国債発行計画で決まってる。ところが入札に参加せずに確実に玉を貰おうと言う人が一定数いるので、それを除いた「(2)募入決定額=2兆1,722億円」が入札で発行される。「(1)応募額=8兆7,307億円」はその名の通りそれだけ欲しいと言う札が集まったということ。この応募額÷募入決定額を人気の指標として応札倍率(上記例では4.01倍とそこそこ高い=人気がある)と言う。この371回債は(5)募入平均価格97.63円(単利=0.657%)で入札を終えた。証券会社は市場の実需や顧客の注文を考慮に入れて必要な額を入札する。その際、単価の高い方から札を入れて行き、丁度募入決定額の2兆1,722億円が集まったところで足切りに合う。これが(3)募入最低価格である。この平均と最低の差をテールと言い、短ければ引き締まった入札とされる。

また、月の発行スケジュールは上記のように決まっており、だいたい月の初めに10年債(2.7兆円)、次いで30年債(0.9兆円)、5年債(2.5兆円)、20年債(1.2兆円)、そして奇数月に40年債(0.7兆円)、月末近辺に2年債(2.9兆円)、これに加えて既発債の流動性向上(需給ひっ迫の緩和)を目的とした流動性供給入札が0.5×2回=1.0兆円、と利付債だけで毎月約12兆円発行される。ざっと国民一人当たり10万円である。毎月給付金を10万円配れというのは如何に無茶苦茶なコトかとお分かりいただけるだろう。

4.債券の利回り

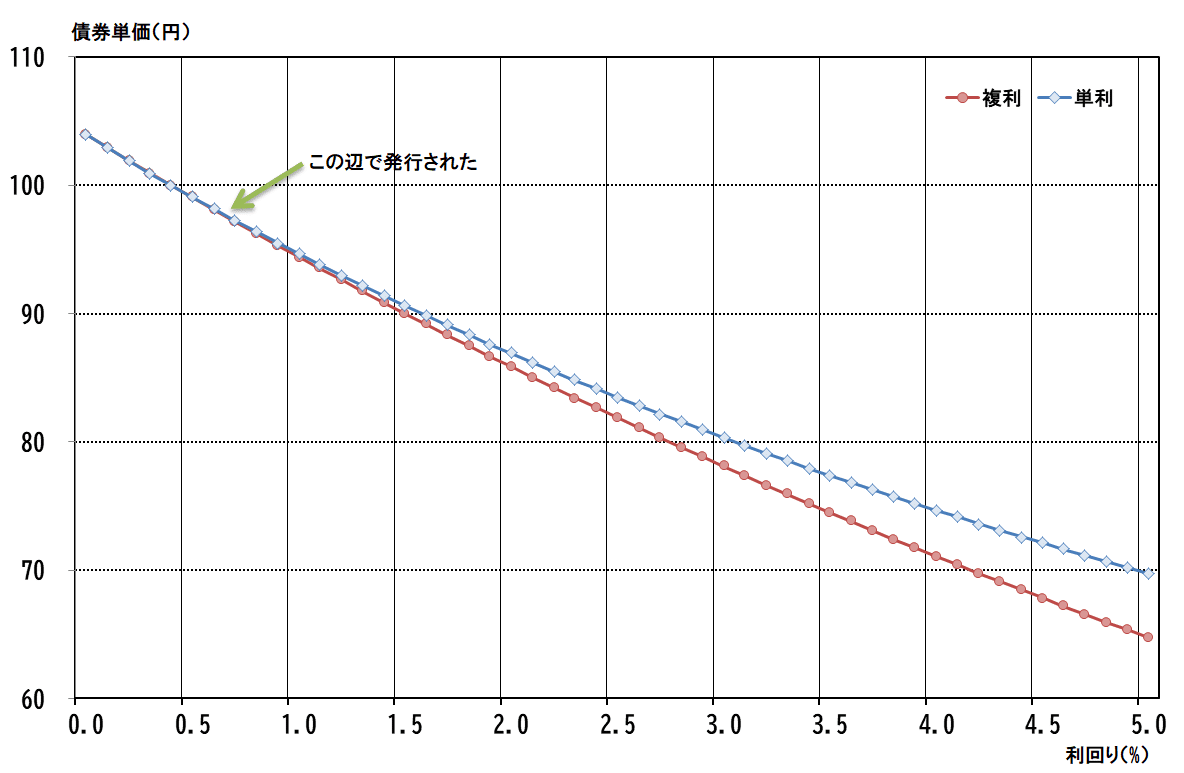

9月発行の10年債は額面100円あたり97.63円で発行され、この瞬間に投資して償還まで持ち切れば、その利回りは0.657%となる。この債券利回りでは不十分で投資家の要求利回りを満たさないとなれば、この債券は売りに出され値下がりする。結果、利回り(金利)が上がる。将来的にもっと高い利回りの債券が買える(=安い単価の債券が買える)ならば、今のうちに売りたいという心情は株も為替も債券も同じである。

債券が売買の結果、どのように利回りが変化するかを示したのが下のグラフである。利回り(金利)と債券単価は逆に動く。例えば今、アナタが持ってる債券は2.0%の収益を稼ぎ出す。そこへ突如として5.0%の債券が現れたら、両者の収益率が等しくなるように債券単価が下落して調整するという仕組みである。利回りとはカッコつけて言えば単位時間当たりの投資収益率であり、単位時間とは年を指す。すなわち金利の世界では必ず年率表示される。この利回りのことを世間では長期金利(10年債の利回り)と言う。

単利と言う利回りの計算式は日本独特のモノで詳細は「第7回 債券のサ(その1)」を参照して欲しい。複利について簡単に説明しておく。

今、100円を2.0%で10年間複利運用すると100*(1+2%)^10=121.90円の運用結果が見えている(左下)。そこで、クーポン2.0%の債券(@100円)に投資することを考える。1年後のクーポン2円は2.0%であと9年間再投資できるし(結果2.39円になる)、6年後に貰ったクーポンもあと4年間再投資できる。このようにクーポンを再投資して合計したものは121.90円というように、100円を10年間複利運用した結果と同じになる。この時、2.0%を複利利回りと言う。因みに債券単価が100円の時、単利=複利の関係が成立する。

グラフで分かるように仮にドイツ国債(2.85%)と同水準まで金利が上がるとすれば、先の371回債の単価は79円台へと突入し評価損率は▲2割近くに達する。足元で既に金利は上がり始めているのだが、日銀が買ってる以上金利は上がらないとか、市中銀行が当座預金で買うと言うのは無責任極まりない。因みに10年債は金利が1.0%上がると債券単価は約9.5%下落する。40年債に至っては約31%もの大幅下落に見舞われる。債券と雖も決してリスクフリーではないのである。

なお、各年限の現在の利回り水準については日本相互証券のHPをご参照ください。

5.国債発行額の履歴

普通国債の発行履歴を見ると、やはりバブル崩壊以降90年代に大きく発行額が増えているのが分かる。1999年には37.5兆円に達し、以降はリーマン・コロナの混乱期を除けば基本的には横ばいである。しかし、この間長期金利はずっと下がり続けた。これを以て国債をいくら発行しても大丈夫的な馬鹿げた論が横行しているが、あの時代の無残な経済状況があってこそであって、今後も消化出来るとは限らない。下表はバブルが本格的に崩壊し始めた91年と99年、そして昨年の年限別国債発行額(単位:億円)である。

何故、90年代後半は91年対比で4倍モノ国債発行額を丸呑みできたのか?機関投資家のお金がないことには国債は買えない。それには主に3つの理由がある。①貸出の減少、②株式他のリスクアセットからの資金移動、③ALM運用の発展である。

当時の平成不況は凄まじく、兎に角銀行は貸出先がない。そこで融資の資金を債券へ大きく振り向けた。どこの銀行も有価証券運用(特に債券)に力を入れた。生損保も続く。また、低迷する株式市場から資金は逃げ出し、この売却代金も債券への振り向けられた。そして金融機関は預金や保険という負債を持ってる。この負債に合わせた資産を同等に持つことをALM運用(Asset Liability Management)と言うが、丁度この頃から一斉に花開き出した。銀行にとっては預金はいつ逃げて行ってもおかしくないし、その金利を付すのは短期金利であって、資産サイドで固定の長期国債を保有するのは躊躇われる。しかし、実際に蓋を開けて見ると預金の7~8割はほぼ動かず、ならば安心して長期債を買えるという実態が分かってきた時代の入り口だった。そして数々の金融機関が破綻する中で、リスクを避けクオリティが高く、ボラティリティの低い債券へ資金が集中するのは当然のことだった。

このように空前絶後の国債増発に耐えられたのは金融機関の劇的なポートフォリオの変化があったことを忘れてはならない。また、事業債市場も活況で、普通はピカピカの一部上場企業に融資なんかできない地銀が喜んでその事業債を買っていた。事業債投資は証券形式で融資するのと変わらないし、融資よりも流動性は高いし、金利が低下すれば含み益も出来る、というのがその考え。しかし、今やそういう時代ではなくこれ以上の国債増発は紛れもなく需給的に金利上昇要因となる。

オマケに、株式バブル崩壊の後片付けが何故遅れたか、理由を二つほど紹介したい。

1つは株式暴落中真っ只中の平成2年3月期から銀行の本業の収益を測る指標として導入された「業務純益」。これは株式等の売却益は除かれるが何故だか投資信託の分配金は含まれる。そこで当時の銀行勢は暴落中の株式市場にインデックス投信を買い向かった(分配金欲しさに)。ところが、市場の暴落は止まらず、余計に損失を抱えてしまう。2つ目は東証が信用取引の委託保証金率を50%以上から40%以上に、代用有価証券の掛け目を60%から70%に緩和した。これで投げずに済んだ投資家も多かったろうが、買い向かった人も含めbad longが溜まっただけで、その整理は持ち越されることになる。

長くなりそうなので一旦この辺で切ります。次回「その3」はネタが閃いたらやります。

この記事が気に入ったらサポートをしてみませんか?