【FAR編】 純ジャパJTC勤務の平社員が米国公認会計士(USCPA)合格までやり抜いた方法

この記事では、米国公認会計士(USCPA)取得における第一関門であるFAR:Finacial Accounting & Reportingの学習法やをお届けできればと思います。

FARは殆どの人が最初の科目に選び受験を開始します。FARの学習は自分に合った学習方法を確立していない中での受験勉強となります。したがって、この記事の中ではFAR特有の情報も含まれておりますが試験対策の側面を強めに書いています。

私自身、FAR学習を進める中でどこまでやれば合格ラインなのか不安になりInstagramで受験経験者に質問しつつ情報を集めて不安を払拭してきました。初めての受験の不安を軽減できるように個人的見解も含まれますがそういった情報も少し織り込んでいきますので最後まで読んでいただければと思います。

はじめに

FARはUSCPA予備校で最初に受験を推奨される科目となります。私自身の経験からも言えますが、FARで取得した知識や計算力が他3科目の基礎力となります。

例えばAUDでは財務諸表の監査を学習しますが、そもそも財務諸表の形状や種類、その構成要素を理解していないと合格も遠のいてしまいます。

一方でBECの投資判断においては賞味現在価格を算定する為にキャッシュフローの概念を理解する必要があります。その際に社債やリース会計で使用する実効金利法に類似している割引率を用いた計算を使用します。

この様にFARで基礎固めをしっかりしていないとその後の科目にも影響を及ぼしかねませんので、膨大な試験範囲ではありますが少し遠回りをしてでも網羅的に学習されて下さい。

FAR試験を知る

試験の概要

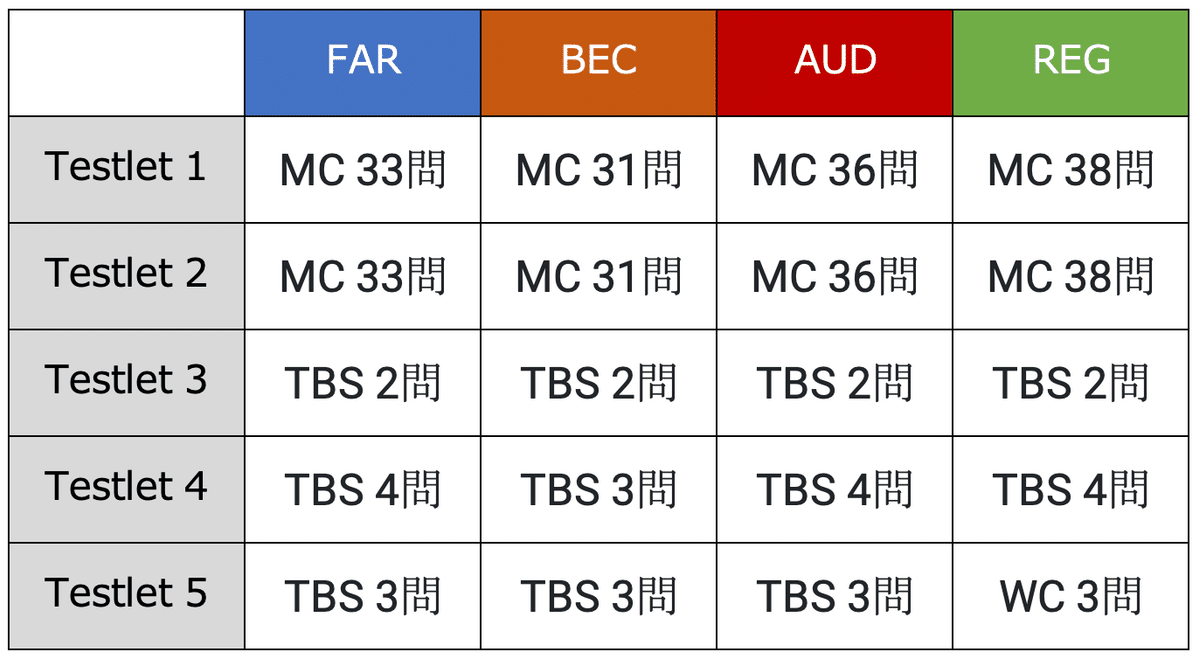

FARの試験はTestletと呼ばれる5つのパートから構成されており、次のTestletに進んだら前には戻れない仕組みとなっています。試験時間は4時間(240分)でTestlet 3と4の間に15分間の休憩をとることが出来ます。試験内容(2023年9月時点)は以下のとおりです。

MCはMultiple Question(通称:MC問題)と言い、選択肢4つの中から1つ正解を選択する問題です。

TBSはTask-Based Simulation(通称:TBS問題)と言い、長文の問題文を読んで問題文下の空欄に解答を記述する問題です。

本番試験の時間配分

FARの問題は計算量が多いですがMCは一問平均1-2分で解きます。その為に公会計や会計概念を一瞬で解いて計算問題に時間を作ります。計算問題は問われている論点が分かったら即計算に移れるくらいのイメージです。

試験全体で240分ですが、目安としてMCは90分で解いてTBSに150分捻出しましょう。

TBSは深い理解が問われますので、問題の意図をしっかり理解して一問20分で解いて下さい。TBSは読む量多いですが一問20分で終わらせると7問140分+リサーチ問題10分で丁度です。

FAR試験で問われること

FARは財務会計で会計処理と財務諸表の作成が主に問われます。内訳は企業会計が8割、公会計と非営利組織会計が2割です。

財務会計では公表可能な財務諸表を作成する為の基礎を学習します。細かく言うと会計概念、財務省表の形式、各財務諸表の構成要素、構成要素の算出の仕方、各構成要素がどの様に財務諸表に組み込まれるかの流れ、各財務諸表の作成方法、財務諸表の注記や作成後の変更、各財務諸表の繋がり、企業結合等による財務諸表の変更等、幅広く学習していきます。財務諸表はPL、BS、CF、SSと開示情報も含まれますので、ボリュームは相当多いです。

その様な中、学習で意識していただきたいのは取引時の仕訳です。財務会計では仕訳が連なって財務諸表を形成していきます。個別の取引の仕訳が分からないと正しい財務諸表を導き出すことができなくなります。

また、仕訳を沢山書くと経理処理が記憶に定着して各処理をスムーズに財務諸表へ反映できる様になります。ちなみに仕訳があやふやでもMC問題は解けますがTBSは厳しいです。TBS問題は仕訳ができないと解答できないことが多々あるので、MC問題の際にも併せて仕訳を書くようにしていました。仕訳書くのは地道ですが底力になりますし、仕訳を書けないと実務の時に致命的です。

FARの学習法について

FARは試験範囲が膨大なのでどこから手を付けて良いか分からなくなると思いますが、兎に角MC問題とTBS問題を何周も解いて暗記と解き方を体に染み込ませることが最重要となります。つまり、量をこなして苦手論点を潰していけば合格できます。

学習スケジュール

FARは合格までに約400-500時間の勉強時間が必要となります。働きながら学習するとなかなか時間の確保が難しいと思います。勉強時間の管理についての記事も書いていますので、【勉強スケジュール編】を参考にされてください。

学習を始めた当初は約3か月の学習期間を想定して以下の様なスケジュールと内容を思い描いていました。

1ヶ月目:動画講義視聴(2倍速)⇒ MC問題1周目 ⇒ MC問題2周目

2ヶ月目:TBS問題1週目 ⇒ MC問題3週目 ⇒ TBS問題2周目 ⇒ 模試

3ヶ月目:TBS問題3周目 ⇒ Release問題2周 ⇒ 苦手論点対策 ⇒ 教科書精読

しかし、最終的には4.0か月(約475時間)となってしまいました。

その原因は学習初期のインプットに時間をたくさん使ってしまい、1周する頃には初期の学習内容をすっかり忘れてしまうという事態に陥りました。

忘却曲線との勝負

今振り返ると分からなくても兎に角前に進みつつ問題を繰り返し説くことで基礎を作って、2-3周目で問題に慣れて体に染み込ませていく方が結果的に習熟が早いことに気が付きました。理解できないまま次の論点に進むことは怖いですが、FARでは計算方法や考え方が類似した論点があるので、学習頻度をあげることで最終的には知識が補完されて欠損部分が埋っていくように習熟度が上がります。

財務諸表の構成要素を理解

財務諸表の各勘定科目の性質と算定方法を理解していきます。所謂、個別論点とも言われるところとなります。ここは暗記となりますので仕訳をひたすら書いて、問題を何度も解いて覚えて下さい。算定方法では勘定科目によって計算方法が異なりますので計算方法を間違えないようにして下さい。

財務諸表の関係性を理解

財務諸表の関係性を構造的に理解することが非常に重要となります。特にBSとPLの繋がりは仕訳を通して理解します。この点に苦手意識がある方は簿記検定で出題される決算残高試算表の問題を解かれる事を強くお勧めします。

その理解を基礎として、SSとの関連性、各勘定科目の性質を意識したCFの理解、連結処理、企業結合によるBSの変化等、難易度が高くなっていきます。

得点の取り方

得点源と頻出分野

得点源と頻出分野は以下となります。

会計原則、財務諸表の構成

銀行勘定調整

棚卸資産の評価方法

偶発事象、後発事象

有形固定資産、無形資産

社債発行

リース

公会計

特に基本問題だけど計算量が多くて比較的難しいのが実効金利法が絡むリース会計、社債、約束手形です。全部Effective interest method(実効金利法)の処理があるのでマスターして下さい。PremiumとDiscountが分け隔てなく出ます。

また、減価償却額の算出、固定資産の売買も必ず習熟度を上げて下さい。これらは主にFAR1と2の範囲になりますので丁寧に学習をしてみてください。

これらを反復練習で得意領域にすると得点源になり鬼に金棒です。

最後に試験の約20%が公会計と言われる政府・NPO会計です。公会計は、

MC問題で頻出問題

計算問題が少なく一瞬で解ける

原則理解ですぐ解ける

先ずは問題文を見て公会計かどうか判断できるようにして下さい。

リサーチ問題対策

リサーチ問題対策はFASB Codificationの基準を覚えました。具体的にはトピック番号、サブトピック番号、セクション番号を何回か見て覚えました。

どこさんのHPにまとめてありますので、ここを参考にして覚えてみて下さい。

本番のデータベースもその順番に並んであるので、仮にうまく検索が当たらなくても、近しいところまで絞り込んで見つける事ができます。

リリース問題

正直、MC問題よりリリース問題(通称:RQ)は難しく感じます。

MC問題は論点毎にまとまっていて流れで解いていくので簡単に感じますが、リリース問題は何が問われているかを問題から理解して解かないといけないことと、文章が少し難しくなります。より本番に近い形式になりますので、何年分か解いてから本番に挑むことをお勧めします。

得点を取るために

FARの試験本番では簡単な問題は絶対に正解しないといけません。

それは難しい問題は採点されないダミー問題の可能性があるからです。なので、採点対象にならず頑張ったけど思うほど点数が伸びないことがあります。裏を返せば簡単な問題を落とすと採点対象の可能性が高いので点数が伸びません。

そこで学習段階から簡単で基礎的な問題は必ず正解するようにすること、反射的に解答できるレベルになることを意識して下さい。また、本場試験では簡単な問題こそ計算ミスや読解間違いを絶対しないように意識して慎重に解くようにしましょう。

TBS問題は何の数字を聞かれているか間違えないように気をつけて下さい。日本語でもそうですが長文の問題文を読んでいると見落としやニュアンス間違いがあります。更に英語だと難易度が上がります。それが間違った回答に繋がります。TBSはMCよりも丁寧に学習して下さい。

合格点に到達しているかの判断軸

最初の科目がFARの場合、試験範囲が膨大すぎて自身が合格ラインに達しているか不安になります。一つの判断の目安としてA校のMC正答率90%以上があげられます。そのレベルに到達するのに早い人は2周目、多くの方は3-4周目くらいです。TBS問題に関しても正答率80%以上ないと本番は厳しいと思います。

MC問題を3回解いて3/3回間違っている問題は苦手論点だと認識してください。それを認識する為にもエクセル等で管理して行った方が良いです。感覚的に苦手分野を特定できる様な勉強できる量では無い人が大半なので進捗率や正答率から自分の得意/不得意分野を分析して下さい。効率的な学習方法やまとめの方法に関しては別でまとめているので、【生産性爆上げで少し儲かる勉強ツール編】をご確認ください。

試験前の思考の整理

教科書精読がおすすめです。詰め込んだ知識を整理して、思い出して、知識の棚卸しができます。本番では一部細かい論点が出てくるので普段なら読み飛ばしているところも読んでみて下さい。私も試験10日前、5日前で計2周くらいして知識を定着させていました。正直、試験前に計算力を向上させるのは無理があるので知っている部分を確実に正解する方向で取り組まれたほうがいいです。

最後に

FARは忘却曲線との勝負です。兎に角、黙って問題を解き続けて、仕訳を書いて身体に覚えさせる事とケアレスミスを無くす事を徹底して学習して下さい。最後は教科書精読で知識の定着化を行ったり曖昧な論点の振り返りをすることが有効です。

最初の科目なので不安になると思いますが前進あるのみなので量質転換を信じて学習されて下さい。

この記事が気に入ったらサポートをしてみませんか?