【企業分析】Alphabet

GOOG(NYSE)

時価総額:1.93兆ドル

売上高:1,825億ドル

営業利益:412億ドル

(2020年)

目次

○概要

○業界動向

○事業内容・ビジネスモデル

○競争力

○経営者

○決算内容

○今後の見通し

○直近の株価

○概要

アルファベットは米国の大手インターネット関連企業。検索サイト・グーグル「google.com」を運営するほか、検索エンジン、オンライン広告、クラウドコンピューティング、ソフトウエアなどIT関連製品とサービスを提供。携帯電話「アンドロイド」、ブラウザ「クローム」、インターネットテレビ「Google TV」等独自のOSを展開。本社はカリフォルニア州。

Alphabet(アルファベット)は、世界最大の検索エンジン「Google」を傘下にもつ企業。オンライン広告市場では圧倒的なシェアを握り、その収益性を土台としてさまざまなテクノロジー事業に投資する。

モバイルOS「Android」は世界シェア7割を超え、こちらでも圧倒的なシェアを握る。近年はクラウドプラットフォームや動画配信サービス「YouTube」が成長を牽引している。

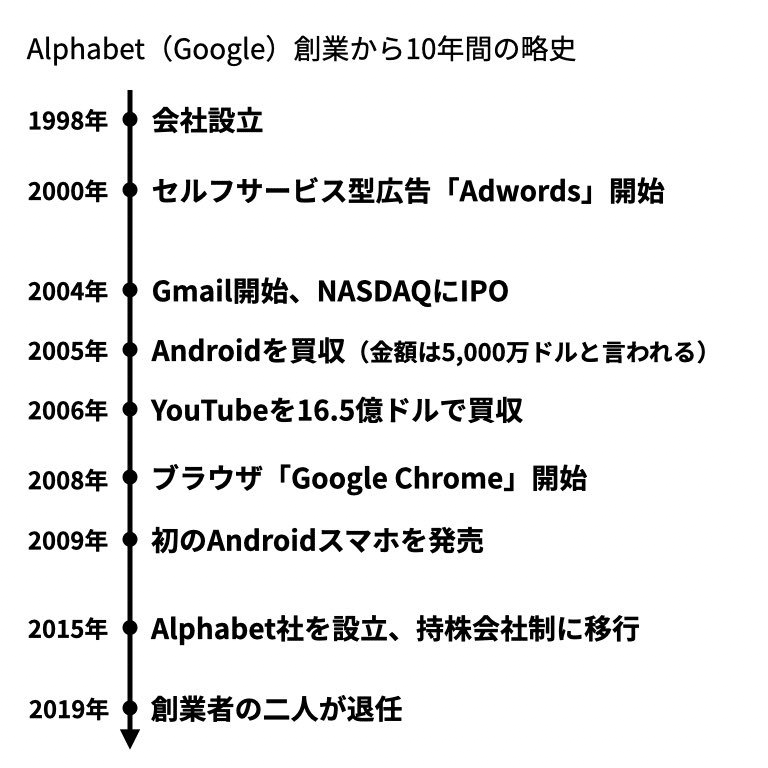

実はAlphabetというのは、Googleやほかのグループ会社の持株会社として設立された企業。

厳密にはGoogleという企業が最初に存在し、創業者のラリー・ペイジが持株会社として「Alphabet」の設立を2015年に宣言した。

○業界動向

日本国内の検索エンジンシェア

日本国内で利用されてる検索エンジンシェアのランキング推移比較、最新データは以下になる。

(2016年8月時点)

※参考:Desktop Search Engine Market Share Worldwide | StatCounter Global Stats

世界の検索エンジンシェア

世界で利用されてる検索エンジンシェアのランキング推移比較、最新データは以下になります。(2016年8月時点)

※参考:Desktop Search Engine Market Share Worldwide | StatCounter Global Stats

○事業内容・ビジネスモデル

・事業内容

Alphabet Inc.(アルファベット)の事業は大きく分けると、「グーグル広告(Google advertising)」「グーグルクラウド(Google Cloud)」「グーグルその他(Google Other)」、「その他ベット(Other Bets)」から構成されている。

さらに、売り上げの大半を占めるグーグル広告事業は、自社サービスでの広告事業「Google Properties」と、パートナーメディアを介しての広告事業などを含む「Google Network Members' properties」に分かれている。

Google properties

「Google properties」には、検索エンジンや『ユーチューブ(YouTube)』、デジタルコンテンツ配信サービス『Google Play』、『Gmail』、『Google Map』などの自社サービスが含まれる。

Google Network Members' properties

「Google Network Members' properties」には、『AdMob』や『AdSense』、広告配信システム『Google Ad Manager』が含まれる。

『AdMob』はアプリデベロッパー向けのサービスで、AdMobネットワークや第三者広告ネットワークなどの複数の配信元から、最も成果の高い広告を選んでアプリに掲載することができる。

『AdSense』はサイト運営者向けのサービスで、コンテンツや訪問者に基づいて、関連する広告がサイトに表示される。広告は、商品やサービスを宣伝する広告主によって作成され、費用が支払われる仕組みだ。

Google Cloud

『Google Cloud』はGoogleが提供しているクラウドコンピューティングサービス。

Google other

『Google Pay』でのアプリ販売とアプリ内購入、およびGoogle Pay内で販売されたデジタルコンテンツの収益が含まれる。そのほか、『YouTube Premium』および『YouTube TV』のサブスクリプションやその他のサービスを含むYouTubeの非広告収益、Google Nestホーム製品、Pixelbooks、Pixelスマートフォン、その他のデバイスを含むハードウェアも含まれる。

Other Bets

主にAccessのインターネットおよびTVサービス、VerilyのライセンスおよびR&Dサービスの販売からの収益で構成されている。

・ビジネスモデル

Googleの広告製品の目標は、適切なタイミングで適切な広告を配信し、使用しているデバイスに関係なく有用な商業情報を提供することだ。広告主の広告キャンペーンをより適切に評価および測定するためのツールも提供している。

Googleの広告ソリューションは、何百万もの企業がビジネスを成長させるのに役立ち、デバイスやフォーマットを問わず幅広い製品を提供している。主にパフォーマンス広告とブランド広告の両方を提供することで収益を生み出している。

パフォーマンス広告

パフォーマンス広告は、ユーザーがクリックする関連広告を作成して配信し、広告主との直接的なエンゲージメントにつながる。

ほとんどのパフォーマンス広告主は、ユーザーが広告に従事したときに支払いを行う。パフォーマンス広告により、広告主はユーザーとつながり、測定可能な結果をもたらす。

Googleの広告ツールを使用すると、パフォーマンス広告主は、GoogleのプロパティとGoogleネットワークメンバーのプロパティに表示されるシンプルなテキストベースの広告を作成できる。さらに、Googleネットワークメンバーは、当社のプラットフォームを使用してプロパティに関連する広告を表示し、サイトの訪問者が広告を表示またはクリックしたときに収益を生み出す。Googleは引き続き広告プログラムに投資し、大幅なアップグレードを行っている。

・ブランド広告

ブランド広告は、さまざまなデバイスで実行されるビデオ、テキスト、画像、およびその他のインタラクティブな広告を通じて、ユーザーの広告主の製品およびサービスに対する認識と親和性を高めるのに役立つ。

ブランド構築のマーケティングキャンペーンのために、ブランドの広告主が特定のオーディエンスにデジタルビデオやその他のタイプの広告を配信するのを支援する。

Googleは、広告主、代理店、およびパブリッシャーがデジタルマーケティングビジネスを強化するための世界クラスの広告技術プラットフォームを構築した。適切なタイミングで適切な広告を配信し、ブランドや代理店との深いパートナーシップを構築することで、優れたユーザーエクスペリエンスを確保することを目指している。また、広告の測定可能性を向上させて、キャンペーンが効果的である時期を広告主が知るようにする。

Googleは不適切な広告慣行を阻止し、Web上のユーザーを保護するために多くのリソースを割り当てた。無効なトラフィックの除外、毎年何十億もの悪い広告をシステムから削除することから、広告が表示されるサイト、アプリ、ビデオを綿密に監視してブラックリストに登録することまで、さまざまな方法でユーザーと広告主に最高の広告エクスペリエンスを作成することに焦点を当てているという。

Googleでは将来を見据え、Google Cloud、Google Play、ハードウェア、YouTubeなどの広告を超えて収益を拡大する長期的な投資を行っている。また、AIおよび量子コンピューティングの研究活動にも投資して、ビジネス全体でイノベーションを促進し、新しい機会を創出している。

○競争力

Brand equity(資産価値)が高く、Internet search leaderとあるように、インターネットの検索分野においてリーダシップをとっており、Strong Market positionというように、圧倒的なマーケットへの存在感でYahoo!やMS等を引き離している状況です。また、AdWords and AdSense programsとあるように広告分野でも圧倒的に優位に立ち、Ancillary services (Youtube, Gmail, etc)とあるように、YoutubeやGmailにおいても利用ユーザを拡大させている。Strong presence in professional networking spaceにもるように、今後もネットワークの分野において、圧倒的な存在感が続いていくことが予想される。

・リンク解析を用いた検索エンジン

スタンフォード大学の研究プロジェクトに過ぎなかったGoogleが世に出始めたのは、1998年の春頃からだと記憶している。リンク解析を用いるというアイデアは斬新なものだった。

あまり知られていないかもしれないが、99年頃にTEOMAというリンク解析を用いた検索エンジンがあった。すでに消滅しているが、当時は業界では話題であった。VCも付いたと記憶している。

また、Wisenutという検索エンジンもリンク解析を用いていた。こちらはディレクトリ検索を提供するLooksmartという会社に買収されたが、Looksmart自体が2006年頃に事業を終えている。

2000年に入るとGoogleの認知は急速に上がっていき、機能に差がないというかGoogleと同等以下のTEOMAやWisenutは、ブランド的にも追いつくのが難しくなった。

・Googleの技術的な優位点

Google出現当時のユーザー体験上の優位点は、

検索の応答が圧倒的に早いこと。検索結果の上位に、たいてい目的のページが現れること検索できるページ数が多いことだったと言える。

当時の他の検索エンジンは、応答は遅いし検索スパムも多かったため、ディレクトリ型のほうが普及していた。

もう少し技術面を深堀りしてみると、3つの優位点を築いたと言える。

(1)PageRankの開発

Page&Brinの初期の論文ですと、PageRankはシンプルな行列計算アルゴリズムであることがわかります。社会学の分野では1970年頃に、すでに論文参照問題として知られていた手法ですが、現実のWeb空間に適用して実用的に運用できるシステムを構築したのは、Googleが初めて。

それまでは、文章中のキーワードの出現頻度を計算して重要度を決める方法が主流だった。

また、この論文の段階で、インデックスの分散配置や、コンテンツ圧縮によるディスクIOの軽減などの工夫がされていることがわかる。

このPageRankの運用では、数多くのチューニング・パラメータが実装されて改良が続いている。

(2) スケーラブル・アーキテクチャの開発

PageRank計算は、膨大なWebのリンク構造を表す大規模行列の固有値計算を行う。Web構造は疎行列になるので、いくつかの前処理を行うことで並列化ができる。また、検索に使う検索インデックスの作成も並列化ができる。

こういった用途に使われる、大規模データ処理のアルゴリズムがMapReduceで、そのための分散ファイルシステムがGFS(Google File System)。これらの思想が論文として発表されたことで、HadoopやHBaseといったオープンソース・ソフトウェアが生まれている。

90年代は、大規模データ処理はサーバの性能を向上させる「スケール・アップ」が常識で、そのサーバの性能限界が扱えるデータ量の限界だった。しかしGoogleは、上記のような方式を開発したことで、サーバを並べれば並べるほどデータ規模を拡大できる「スケール・アウト」を可能にした。

(3) 汎用品で安価にシステム・インフラを構築

増え続けるWebサイト・Webページを検索対象とするためには、スケール・アウトに必要なサーバを潤沢に供給する必要がある。

大量のアクセスを裁くインターネット・サービスでは、一台のサーバの性能をできるだけ引き上げるのが常識だった。

しかし、Googleは、一世代前の汎用品で安価にサーバを作って大量に導入し、これを容易に管理できる運用の仕組みを作っていった。

安価なサーバとは、大量発注を背景にして無駄(音源チップなど)を省いたマザーボードを特注し、ピザボックス(1Uケース)に2枚のマザーボードを配置したというもの。壊れたボードはまるごと交換していったというのは有名な話。また、IntelやWesternDigitalと包括契約していたと記憶している。

・3つの技術的優位性がビジネス上の優位性を産んだ

ASPサービスをビジネスとしてやっていくためには、直感的にはユーザが増えるスピードよりもサービス運用コストの上昇スピードを抑えられるかが極めて大切。PageRankは、機能面での競争優位を作り出しましたが、ソフトウェアとハードウェアでは運用コスト(おもに人件費)と材料調達コストという価格面での圧倒的な競争優位を作り出した。

3つの技術的な工夫によって、ビジネス上も競争優位を3つ作り出したというのが、Googleが圧倒的な検索エンジンとなった理由だと考えている。

・AdWordsの競争優位点

売上についてはAdWordsが始まるまでは瀕死だったと聞いた。巨額の投資を受けていたといっても、どこかで稼いで回収しなければならない。

Overtureの前身となったgoto.comのビジネスを研究して、ここでも広告業界の常識を壊して競争優位を築きた。広告業界の常識とは、広告は代理店の営業マンが営業してクリエイティブを確認して掲載するもの、というもの。

AdWordsは、広告入札機能を完全自動化して営業を介さず、クリエイティブの確認も事後というものでした。クリック単価が高ければ上位掲載する Overtureとは異なり、クリックされない広告は掲載順位を下げてしまうことで、クリエイティブの品質を維持すると考えた。

業界の常識を壊す仕組みだったので、日本での参入時にはGoogleの担当者は相当苦労されただろうと推察。しかし、半年もしたら風向きが変わり、買い付けが面倒なユーザを広告代理店がサポートするという形態に落ち着いている。

・すべてがスケールできるビジネスモデル

さて冒頭で述べたディレクトリ検索は2000年代前半までは利用頻度が高く、Yahooの利用者も、キーワード検索のGoogleの利用者より多い時期が続いた。

しかし、あるタイミングで利用頻度が逆転している。検索結果への即時性のニーズが高まってくると、ディレクトリの顧客満足度が下がっていったから。

ディレクトリの即時性を高めるには、サーチャーと呼ばれる人員を増やさないとなりませんが、これが人件費の拡大につながりました。またYahooは、検索エンジン機能には、利用料を払ってGoogleのエンジンを使用していた。

Yahooは、独自検索エンジンを持たないと運営費が変動費化して利益率を上げられないと気づき、買収したfastsearchを元にしたYSTに切り替えることになった。

一方、広告売上を担うOvertureは、広告代理店とがっちり組み、広告テキストのレビューを引き受けるビジネスモデルだった。こちらも、広告掲載が増えれば増えるほど人件費が増えていくことになった。

爆発的にユーザーが増えるインターネットの世界において、以前のYahooはGoogleと違ってスケールしにくいビジネスモデルで運営していた。

これが利益率で圧倒的にGoogleが勝つことにつながり、その利益がサービスの多角化やM&Aの原動力になっている。

○経営者

Googleは1998年にラリー・ペイジ(Larry Page)とセルゲイ・ブリン(Sergey Brin)によって設立された。2人はスタンフォード大の博士課程に在学しており、あくまで研究の一環としての始まりだった。しかし、この検索エンジンが人気を博したことで、研究キャリアを諦めて会社を設立、ベンチャー起業家としての道を歩む。

2019年12月にそれぞれ親会社アルファベットの最高経営責任者(CEO)と社長を退任すると発表した。現在はグーグルのサンダー・ピチャイCEOがアルファベットのCEOを兼任する。

一方で、ペイジ氏とブリン氏は共に、アルファベットの取締役会にはとどまる方針だ。

インド出身のピチャイ氏は同国でエンジニアリングを学んだ後、米スタンフォード大学とペンシルヴァニア大学へ進学。その後、2004年にグーグルに入社した。

入社後は、Google Chromeなどのプロダクトマネジメントに携わった。

2015年、グーグルの持株会社アルファベットの設立に伴いグーグルの最高経営責任者に任命された。

2018年8月、グーグルが中国政府のネット検閲を受け入れた検索サービスを開発する「ドラゴンフライ計画(英語版)」を推し進めていることが暴露された際はグーグルの社員1400人が署名で抗議する事態となり、ピチャイは同年10月に計画を認めて「中国市場の重要性や利用者の多さを考えれば、探求することは重要だ」と正当化し、同年12月のアメリカ合衆国議会の公聴会でこの計画は、同年3月に同様にグーグルの社員から抗議を受けた米軍のAIの軍事利用に協力する「メイヴン計画」とともにAIを用いた兵器開発や人権侵害は行わせないと誓った同年6月のAI開発6原則との整合性でピチャイは追及を受けた。

2019年3月14日、ジョセフ・ダンフォード統合参謀本部議長やパトリック・シャナハン国防長官代行、ドナルド・トランプ大統領から中国でのAI研究拠点の設立などでグーグルは中国人民解放軍に協力していると非難されたことを受け、27日にピチャイはダンフォードやトランプ大統領と面談して中国のAI研究拠点の成果は中国に限らず全ての人々に開放されていると釈明した。

2019年10月23日、世界最高速のスーパーコンピューターが1万年かかる計算問題を量子コンピューターは3分20秒で解くことに成功してグーグルは量子超越性を世界で初めて実証したと発表し、ピチャイは地球から最初に飛び立った宇宙ロケットに匹敵する成果と述べた。

○決算内容

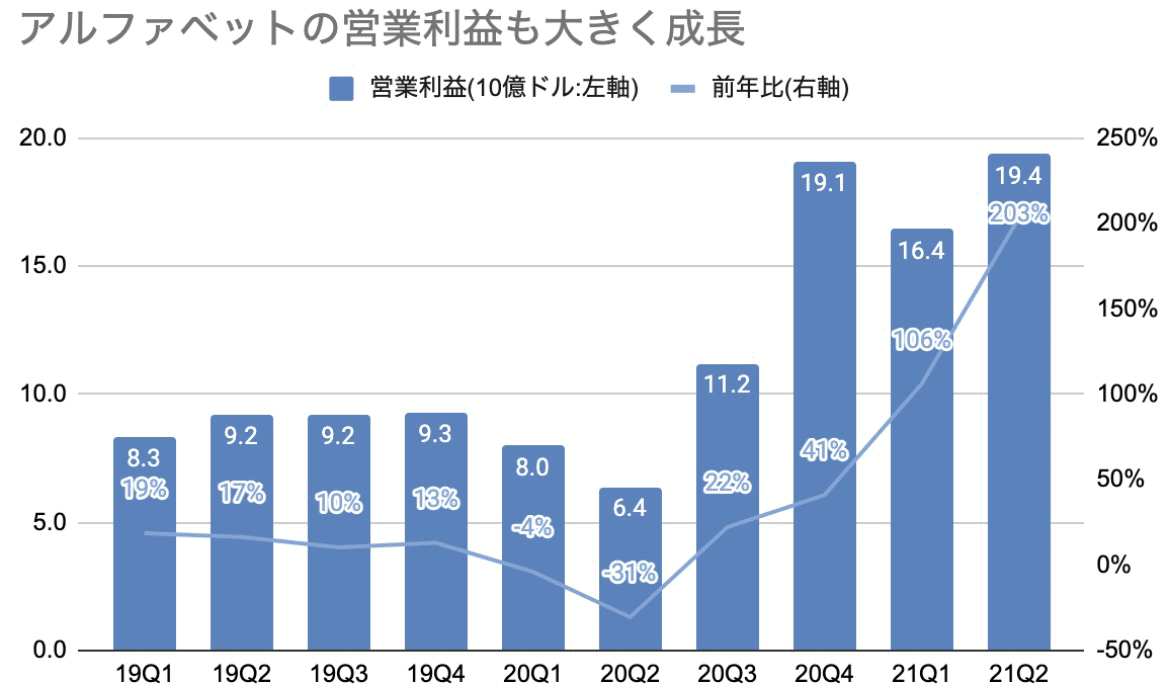

4-6月期のアルファベットの業績は、目覚ましい成長をみせた。売上も一株利益も予想を大きく超える好決算になっている。

一株利益:27.26ドル(予想19.34ドル)

売上:618.8億ドル(予想561.6億ドル)

YouTube広告収入:70億ドル(予想63.7億ドル)

Googleクラウド収入:46.3億ドル(予想44億ドル)

上にあげたように、売上だけでなくクラウドやYouTube広告の売上もすべて事前の予想を超える結果を残している。

圧巻だったのは本業の稼ぎを意味する営業利益で、前年比で+200%超え(つまり3倍)の急成長を遂げている。

業績(B:10億ドル) 21Q1 前年比

収益 $61.9B +62%

営業利益 $19.4B +203%

一株利益 $27.26 +169%

・パンデミック前をはるかに超える売上と利益

投資家なら「前年の業績が低迷したから、成長率が大きくなっているだけでは?」という疑問もあると思うので、成長率だけなく金額も確認してみる。

近年の業績のグラフを見るとわかるのですが、売上も営業利益もパンデミック前を大きく上回る結果を残している。

むしろ、「新型コロナウイルスのパンデミックを乗り越えて、グーグルは強くなっているのでは」とすら感じる。

もしもパンデミックが起こらなかった場合の今期の業績を、2年前の4-6月期の売上(400億ドル)を当時の平均的なアルファベットの成長率(20%/年)で2年間成長したと仮定して計算すると560億ドルになるが、これは今期の実際の売上(619億ドル)よりもずっと小さい。

パンデミックを乗り越えた今のほうがアルファベットの売上が大きくなっている。

2021年4-6月期の好調の要因を製品・サービス毎に見きたい。

アルファベットの売上構成は以下のようになっている。

・アルファベットの売上構成

Google検索:検索結果画面に表示される広告の収入

YouTube広告:YouTubeの動画に表示される広告の収入

Google Network:Google以外の企業や個人が運営するサイトに広告を掲載して仲介手数料を取るビジネスの収入(Adsenseなど)

クラウド:クラウドコンピューティングの利用収入

Googleその他:YouTube定額制サービス、スマホ端末(Pixel)の売上

Google以外の小会社:自動運転のwaymo社などグーグル以外の小会社の売上

以下が今期のアルファベットの売上ですが、広告収入を得ている「Google検索」「YouTube広告」「Google Network」が大きな成長を見せている。

広告収入のこの3つは4四半期連続で成長率が加速している。

以下は、製品・サービス別の近年の売上成長率(前年比)をグラフにしたものだが、YouTube広告の売上の伸びを示す赤いグラフが天高く駆け上っているのが印象的。

○今後の戦略

売上高の70%以上を広告に頼っているAlphabetですが、上記の通りGoogle以外にも“Google Cloud”といった企業向けのクラウドサービス“Alpha Go”(AIによる囲碁ソフト)で広く知られるようになった“Google Home”などのAIサービス自動運転車まで事業を拡大している。

その中でも、自動運転事業の「Waymo」は、自動運転技術の開発競争においてトップに立っている。

Waymo社は、2009年にグーグルが始めた「自動運転開発プロジェクト(Google Self-Driving Car Project)」が発展して、2016年12月に分社化して誕生した企業。

Googleの親会社アルファベット傘下で自動運転車を開発しているWaymoが2018年末に世界初の自動運転配車サービスを開始してから、2019年には自動運転車の生産能力を2倍に高めるための工場建設や、自動運転の安全性を高める上で最重要であるセンサーの販売をはじめるなど、他社に先駆けて自動運転の拡大に向けた次のレベルへと駒を進めている。

また、米国の当局からレポートや調査会社によるレポートでも、2019年に入ってから軒並みランキング1位を奪取しており、安全性でも技術面でも高い評価を得ている。

○直近の株価

直近1年間の株価チャートはこちらです(2021年07月30日終値)。

アルファベット株価:+75.2%

S&P500指数:+36.1%

直近5年間の株価チャートはこちらです(2021年07月30日終値)。

アルファベット株価:+240.5%

S&P500指数:+103.3%

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️