【企業分析】マクドナルド

MCD(NYSE)

時価総額: 1,763億ドル

株価:238ドル

売上高:232億ドル

純利益: 75億ドル

(2021年)

事業内容: ハンバーガー・レストラン・チェーンの経営並びにそれに付帯する一切の事業

設立年: McDonald's1940年、McDonald's Corporation1955年、

本社: アメリカ合衆国イリノイ州

創業者: McDonald's リチャード・マクドナルド

モーリス・マクドナルド、McDonald's Corporation レイ・クロック

従業員数:約20万人

概要

マクドナルド(英: McDonald's)は、アメリカ合衆国に本社を置くファーストフードチェーンストア。その登録商標である。直営店とフランチャイズ店を世界で展開する。豊富な低価格帯メニューを提供。

プロダクト・ビジネスモデル

マクドナルドといえば当然、思いつくのはハンバーガーでしょう。しかし、マクドナルドという企業は、ハンバーガーで稼いでいるわけではありません。もちろん、ポテトやコーラでもありません。

ではマクドナルドはどうやって年間210億ドル(約2.4兆円)の売上をだす巨大企業となり、安定した業績を残しつづけているのでしょうか?

マクドナルドの実態は「巨大な不動産会社」です。 2019年の貸借対照表を見ると、「390億ドル」という目立つ数字があります。

これは、減価償却費を計上する前の、すべての有形固定資産の現在の価値です。マクドナルドは、総資産ベースで世界第5位の不動産保有会社となっているのです。

マクドナルドはフランチャイズ方式で急速に成長し、世界中にある店舗の85%はこの方式で成り立っています。ここれは他のファストフード店と同じですが、異なるのは、マクドナルドはフランチャイズ収益の大半を、店の売上ではなくではなく店舗と土地の賃料で稼いでいるということです。

マクドナルドが不動産で稼ぐ仕組み

マクドナルドの収益を見ると、2019年には、116億ドルのフランチャイズ料のうち、64%が賃料という形で支払われています。同社が不動産で稼ぐ仕組みはこうです。

まず、マクドナルドは何十年にもわたる不動産のノウハウがあるため、成功する立地の条件を知っています。マクドナルドは、交通量の多い道路に挟まれた交差点を探し、駐車場が多い方の角にスペースを購入することが多くあります。理想的な広さも決まっており、交差点に信号機があることも条件の一つです。

そして、その物件を長期固定金利で購入します。マクドナルドは膨大な既存物件を持っているため、不動産を有利な条件で購入できる信用力も強みです。

次に、マクドナルドの店舗運営を希望する人とフランチャイズ契約を結びます。しかし、ハンバーガーの焼き方から営業時間、仕入れ先まで、ほぼすべての運営方法が規定されているため、オーナーが工夫することは基本ありません。

フランチャイジー(契約したオーナー)は、1店舗で100万〜200万ドルの初期投資を行うことになりますが、これはマクドナルドが購入した特定の場所に店舗を開店するという、珍しく非常に重要な条件を含んでいます。

これにより、半ば自作自演のような形で、マクドナルドは即座に、常に市場価格以上の価格で借りてくれるテナントを手に入れることができるのです。

ちなみに、あるフランチャイズ組合の調査によると、平均的なフランチャイズが店舗の賃料に売上高の6〜10%を回すのに対し、マクドナルドのフランチャイズは8.5〜15%の比率と家賃が高い傾向にあるそうです。またマクドナルドは、契約期間終了後にその店舗を新しいフランチャイジーに渡すか、あるいはその土地を完全に売却することさえできます。

ではなぜフランチャイジーは、このような厳しい条件に同意するのでしょうか?

なぜ、フランチャイジーがそれでもマクドナルドと契約するのか、それは、非常に安全な投資だと考えられているからです。このモデルの利点は、成功の確率が比較的高いことです。

マクドナルドは規定が非常に厳しいからこそ、堅実な投資ができるのです。加盟店になるためには高い基準をクリアしなければならず、厳しい規定によりオーナーは店舗をほとんど自分でコントロールできません。しかし、これらはリスクを減らすことにもつながります。

例えば、マクドナルドは「ハンバーガー大学」と呼ばれる社内システムで加盟店を教育し、経営者に必要な技術や知識を教育しています。これにより店舗オーナーは、経営の知識と自身をもち、条件の良い場所で顧客の基準を満たしていることを確信し、店舗経営をすることができるのです。

マクドナルドにとって、不動産を所有することのメリットは、単に収入源が増えるということだけではありません。マクドナルドにとって不動産は単なる収益源の追加ではなく、同社はまったく別のビジネスモデルといっても過言ではないのです。

マクドナルドのビジネスモデルの最大のメリットは、不動産価格が長期的に安定していることです。例えば今回のようなコロナ渦のような事態になっても、収益激減のリスクはほぼありません。フランチャイジーは、売上に関係なく最低額の家賃を支払う契約になっているからです。

これらのことは、マクドナルドのフランチャイズ店舗の増加し、直営店舗がやや減少傾向になったことからもわかります。どちらかというと、マクドナルドはファストフード産業からは撤退しつつあるのです。

しかし、これには当然疑問が生まれます。マクドナルドがなぜ不動産の保有を別の会社に分割しないのか、という点です。そうすれば、ファストフードや消費者の嗜好の変化に左右されない、非常に安定した、動産投資信託ができあがるはずです。

実は2015年、ある投資家グループがまさにこのアイデアを提案しました。しかし、マクドナルドはこの案を却下しています。同社は、このハンバーガー屋と一体となった新しい不動産モデルこそが同社のユニークな点であり、この優れた効率性が2つの事業を両方を実現している、と考えたのだそうです。

市場動向

ファーストフード製品市場は2019年に6,477億ドルと評価され、2027年までに9,317億ドルに達すると推定され、予測期間中に4.6%のCAGRで成長します。

現在のファストフード売上高の世界シェアです。マクドナルドが圧倒的な地位を持っていることがわかります。$36.4 billionですから、圧倒的です。

2位のヤムブランズはケンタッキーやピザハット、タコベルといった複数のブランドをもっていることを考えると、マクドナルドが単一ブランドで圧倒的であることがわかります。

なお、3位のDoctor's associatesとはsubwayのことです。店舗数ではマクドナルドを上回ります。4位のスタバはブランド単体ならば、$14.8 billionで2位になります。

業績

米マクドナルドが世界各国の販売店舗を直接運営しているケースは稀で、大半の店舗はフランチャイズ(FC)です。4.0万店舗のうち3.7万店舗がFC店で、全店舗の93%に相当します。FC店舗の売上高の数%(ロイヤリティ)及び不動産賃借料を徴収しています。

FC化することで店舗設備や人員といった固定費リスクを先方に転嫁して、利益だけを吸い取ることができます。非常に効率的なビジネスと言えます。世界的な外食ブランドだからなせる業です。

売上高はFY13の281億ドルをピークに減収傾向ですが、これはFC化を進めているためです。総売上高は減っていますが、高マージンなフランチャイズ収入が増えることで利益率は向上しています。

FY21の売上高は232億ドルで前年比+21%(為替影響除いて+18%)。既存店売上は前年比+17%でした。前年はCOVIDの影響で一部店舗が閉鎖していましたが、21年度は回復。

営業利益98.7億ドル(前年比+37%)、純利益75.4億ドル(前年比+60%)。ともに過去最高益でした。

FC化が貢献し営業利益率は43%という高水準。22年度も同じくらいの利益率を見込んでいます。

FY19に総資産が増加しているのは、新リース会計基準の適用によって従来オフバランスだったリース資産(オペレーティングリース)133億ドルを資産計上したためです。見合いのリース債務も増加。

純資産がマイナスになっています(債務超過)が、積極的な株主還元によって純資産が削られたためです。業績好調、キャッシュ潤沢であり債務返済に懸念はありません。

連続増配46年。これまで自社株買いも積極的に実施してきましたが、この2年は少なめです。21年度の総還元性向は63%とマクドナルドにしてはかなり低い還元率でした。

経営者

創業者

マクドナルドはマクドナルド兄弟によって1937年に始まります。当初はホットドッグを販売しますが、1940年よりハンバーガーを扱います。その時に「スピード・サービス・システム」という今のファストフードにつながる工場式の調理販売法を開発します。

5種類のミルクセーキを作るミキサーの独占販売者だったレイ・クロック氏が1954年にマクドナルド兄弟の店に商品の営業にきます。そのとき、そのハンバーガーの調理販売法に驚かされます。

大勢の客を同時に、素早くさばくその調理販売法です。レイ・クロック氏は熱心に口説き、契約金を支払ってマクドナルドという店の名前と手法を使うことの許可を得ます。

そのレイ・クロック氏は1955年に新生マクドナルド店をオープンします。よほど確信があったのでしょう。マクドナルド兄弟の店に行ってから、たった一年後に自分の店をオープンしています。

その後1960年代に入り、マクドナルド兄弟はレイ・クロック氏から270万ドルを得て、商権を譲り、引退します。その後マクドナルド兄弟は悠々自適の余生を送ります。

対するレイ・クロック氏は次々と出店し、1965年に株式公開、さらに出店を加速させます。1984年には出店34か国8000店舗を超えるまでになります。その後は多国籍企業として世界を代表するファストフードチェーンになっています。

現在の経営者

CEOはクリスケンプチンスキー。彼は従業員との不適切な関係を巡り解任されたスティーブ・イースターブルック氏の後任に起用された

ケンプチンスキーはプロクター・アンド・ギャンブルでブランド管理のキャリアを開始し、ハーバードビジネススクール(HBS)に通う前に、石鹸部門で4年間働きました。

HBSの後、彼はボストンコンサルティンググループの経営コンサルタントとなり、消費者製品と医薬品に焦点を当てました。2000年にはペプシコの企業戦略および開発グループに加わり、2006年にはペプシコーラの非炭酸飲料のマーケティング担当副社長を務めました。

北米飲料マクドナルドに入社する前は、クラフトフーズで成長イニシアチブのエグゼクティブバイスプレジデントおよびクラフトインターナショナルのプレジデントとして働いていました。彼は2015年9月にクラフトを去りました。

2015年後半にマクドナルドのグローバル戦略チームに加わり、マクドナルドの社長に昇進しました。2016年10月の米国では、約14,000のレストランの事業運営を監督しました。 2019年11月、彼は社長兼CEOとしてスティーブイースターブルックを引き継ぎました。

財務状況

損益計算書

さっそく、「通期業績推移」から見ていきましょう。

青色の棒グラフが「売上高」を、赤色の折れ線グラフが「営業利益」を表しています。まず気になるのが、2014年ごろから売上高が減っている点です。さらに、売上高が減っているのにもかかわらず、営業利益が増えているのも気になりますね。

ここで、通期業績推移のところにある「利益率」をクリックしてみましょう。すると、下のようなグラフに切り替わります。

デフォルトだと赤色の折れ線グラフ「売上高営業利益率(以下、営業利益率)」、黄色の折れ線グラフ「ROE」、青色の折れ線グラフ「ROA」が表示されます。今回は営業利益率の動きを見やすくするため、グラフ右側にあるROEとROAのチェックを外して非表示にしました。

これによると、営業利益率は右肩上がりになっているのがわかります。しかも、2016年ごろから営業利益率が急上昇していますね。この動きをみると、単に“業績が悪くなった”わけではないように思えます。

実は、売上高が減っているのに営業利益が増え、営業利益率が上昇しているのには、「FC展開」が大きく関係しています!売上高が減った理由は、直営店をFC店に変えたためです。これは、直営店の売上とFC店からの収入に大きな違いがあるからです。

仮に、直営店とFC店を含めたマクドナルド全体の“1店舗あたりの売上”が100万円だったとします。直営店の場合は、100万円の売上すべてがマクドナルドの収入になります。

しかし、FC店の場合は全額がマクドナルドの収入にはならず、「売上の○%」のように一部しか入ってきません。そのため、直営店をFC店に変えていくと、売上高が減ってしまうのです。

次に、営業利益と営業利益率について考えます。営業利益がどうやって計算されるかをおさらいしておきましょう。営業利益は以下の計算式で表されます。

営業利益=売上高-費用

この計算式から考えると、売上高が減っている状態で営業利益が増えるには、費用が減らないといけません。それでは、直営店とFC店の費用にはどのようなものがあるのでしょうか?

直営店の売上にかかる費用は、ハンバーガーの原材料とハンバーガーを作るための人件費が中心です。対してFC店からの収入にかかる費用を考えてみましょう。FC店のハンバーガーは原材料をオーナー自身が仕入れており、ハンバーガーを作るための従業員もオーナー自身が雇っています。

つまり、マクドナルド自身はFC店でハンバーガーを売るための費用を負担しておらず、FC店からの収入を得るのに必要な費用はほとんどないのです。

実際にどれくらい費用がかかっているのかを見てみましょう!マクドナルドの『Form10-K(日本で言う有価証券報告書)』からデータを拾います。

Form10-Kによると、FC店からの収入は11,655.7百万ドル、FC店からの収入を得るのにかかった費用は2,200.6百万ドルです。FC事業の営業利益は「11,655.7百万ドル-2,200.6百万ドル=9,455.1百万ドル」なので、営業利益率は約81%となります!

ここで直営店事業の売上高と費用を調べると、下の画像のようになります。

直営店の売上は9,420.8百万ドル、費用は9,806.1百万ドルです。直営店の営業利益は「9,420.8百万ドル-9,806.1百万ドル=▲385.3百万ドル」と赤字になっています。

つまり、マクドナルドは赤字が出る直営店を減らして、費用がかからず営業利益率が非常に高いFC店を増やしたため、営業利益率が上昇したのです。

以上をまとめると、マクドナルドは直営店をFC店に転換したことで売上高は減ったものの、FC店は高収益体質なので、FC店を増やすのに合わせて営業利益率が高まったとわかります。

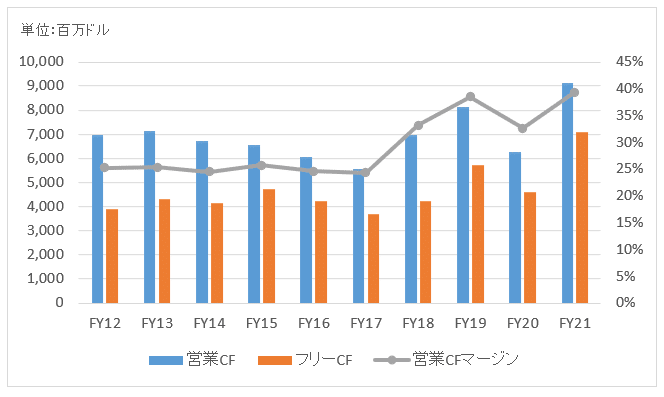

キャッシュフロー計算書

上のグラフは、マクドナルドのキャッシュフロー(CF)を表したものです。キャッシュフロー計算書ではじめにチェックすべきなのが、「営業キャッシュフローの推移」です。営業キャッシュフローの動きから、経営がうまく行っているかどうかがわかります。

営業キャッシュフローは、本業に関するお金の出入りを表しています。プラスなら本業からお金が入ってきている状態、マイナスだと本業をおこなうとお金が出ていく状態です。

マクドナルドの場合は、営業キャッシュフロー(赤色の棒グラフ)がプラスで推移しています。つまり、本業でしっかりと利益を出してお金が入ってきている状態なので、売上高が減っていても事業は上手く行っているのがわかります。

売上高が減っているのに、営業キャッシュフローがプラスで推移している理由は、次の2つあります。

代金を現金で受け取る場合が多い

FC店からの多額の収入が入る

マクドナルドでは、ハンバーガーが1つ300円程度と低価格帯で展開されています。低価格であるがゆえに、消費者はわざわざクレジットカードなどで払おうとは考えず、基本的に現金で支払います。

現金で受け取る場合は、代金をあとから受け取るクレジットカード払いと違って、すぐに現金が手元に入ってくるため、営業キャッシュフローがプラスになりやすいのです。

また、安定的にFC店から多額の収入が入ってくるのも、営業キャッシュフローにとってプラス要因です。FC店もハンバーガーの代金は現金で受け取る場合が多く、マクドナルドに対してすぐにロイヤルティが支払えます。このような理由もあって、営業キャッシュフローがプラスを維持できています。

この他にも特徴的なのが、紫色の棒グラフである「財務キャッシュフロー」です。これは、資金調達や返済に関するお金の流れを表したものです。具体例をあげると、銀行から借金をすればプラスに、借金を返済すればマイナスとなります。

マクドナルドの場合は、財務キャッシュフローが2015年を除いてずっとマイナスで推移しています。そして、2016年には巨額のマイナスを計上しています。なぜマイナスが続いているのでしょうか?その理由を探るため、再びForm10-Kを読み込んでみました。

数字の並びの右端が2016年の財務キャッシュフローの内訳を表しています。赤枠で囲んだのは、「自社株買い」の金額です。

左隣の2017年や2018年と比べて、多額の資金を使って自社株買いしているのがわかります。これが、2016年に財務キャッシュフローが大きくマイナスになった理由です。

2017年と2018年も、2016年ほどではないものの、かなりの金額を自社株買いに使っています。マクドナルドの財務キャッシュフローがマイナスなのは、積極的な自社株買いによるものなのです。

後ほど説明しますが、マクドナルドは配当金の支払いも積極的におこなっています。株主還元を積極的におこなう会社だとわかりますね。

株価推移

マクドナルドの株価と配当データについて調査しました。配当については1977年2月まで遡ることができました。一方、株価は1980年7月31日まで遡ることができます。そして、その頃からの株価と配当の状況を確認しました。

1980年7月末の(株式分割を加味した)株価は1.154米ドルとなります。2021年12月23日(木)の終値ベースでの株価は265.95米ドルとなりますから、配当を除いても約230倍になります。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️