【企業分析】Chewy, Inc.

CHWY (NYSE)

時価総額: 112億ドル

株価: 26ドル

売上高: 89億ドル

純利益: ▲7,300万ドル

(2021年)

事業内容: ペット商品のオンライン販売

設立年: 2011年、2019年上場

本社: 米国フロリダ州

創業者: Ryan Cohen、Michael Day

代表者: Sumit Singh (CEO)、Mario Marte (CFO)

従業員数: 21,300人

概要

chewyは、犬、猫、魚、鳥、小型ペット、馬、爬虫類向けのペット製品を対象とした純粋なeコマース会社です。

ブランドには、「A Pet Hub」、「A&E Cage Company」、「A Pet's Life」、「ABO Gear」、「Bark and Slumber」、「B&G Martin」、「C&S」、「KONG」、「Nutro」、「ORIJEN」、「NexGard」、「Frisco」などがあります。

それは高品質のペットフード、おやつと供給、そしてペットヘルスケア製品の選択を提供する。製品には、食品、スナック製品、ヘルスケア製品、ビタミンとサプリメントが含まれる。食品には、ドライフード、ウェットフード、獣医用ダイエット、ローフードなどが含まれる。スナック製品には、柔らかくて歯ごたえのあるおやつ、ビスケット、クッキー、カリカリのおやつ、歯科用おやつ、ぎくしゃくしたおやつ、骨、いじめっ子、自然な噛み物などを扱う。ヘルスケア製品には、デンタルケア、デオキシリボ核酸(DNA)キット、フィラリア予防および駆虫剤、ミルク代替品、アイケアなどが含まれる。

ビタミンとサプリメントには、股関節と関節、消化器系の健康とプロバイオティクス、マルチビタミン、不安と落ち着き、心臓と肝臓などが含まれる。小売ウェブサイトwww.chewy.comおよびモバイルアプリケーションを通じて顧客にサービスを提供する。

Chewyは元々2011年にMr. Chewyという社名で設立された会社ですが、実は上場前の2017年にPetSmartという別のペット向けスーパーを運営する企業に$3.35Bnで買収されています。

PetSmart自体もBCパートナーズというPEに買収されていたのですが、成長戦略の一環として、自社でペットECを立ち上げるよりは買収してしまった方が速いという方針になったのかなと思います。結局今はPetSmartもECサイトを持っている様ですが…

PetSmartの売上は$7Bnほどですので、その規模からして$3.35Bnの買収というのはかなりレバレッジを効かせてリスクを取った社運を賭けたディールだったんじゃないかなと思います。

買収の2年後、所謂子会社上場の形でChewyを上場させています。現在はChewyとPetSmartのECサイトで同じものが違う値段で売られていたりと、2つの会社間で整合も取れていない状況ではあるのですが、Chewyの成長のためにあえてそうしているというIPO当時のCEOのコメントもあったりします。

プロダクト・ビジネスモデル

取扱商品 Chewyはペット向けのあらゆる製品を取り扱っているECサイトであり、その製品数は4.5万製品を超えています。ターゲットとなるペットは、犬・猫・魚・鳥のほか、ウサギやハムスター、フェレットなどの小動物、爬虫類、更には馬・豚・牛・鶏などの家畜動物などにも広がっています。

例えば犬向けには食事・おやつ・おもちゃや、ベッドやゲージ、グルーミング用品やシャンプー、衣服・アクセサリー、医薬品・サプリメントなどありとあらゆるものが揃っています。

Amazonでもかなりの品揃えではあるのですが、ペット向けの医薬品も取り扱っている点については少なくともChewyに軍配が上がりそうです。ペット向けの医薬品販売にどの様な規制が米国であるのかはちょっと分からないのですが、医薬品販売についてはChewy Pharmacyという別会社で運営をしている様です。ユーザーは同じサイトから購入できますが。

ちなみに製品の販売については、Chewy自身が在庫として仕入れてエンドユーザーに販売するというモデルを取っている様で、在庫リスクを抱える事になる性質のビジネスモデルとなります。

またその為に運転資金もかなりの額が必要になる為、Shopifyの様に無限にスケール出来る類のビジネスでは無く、手元の資金量によっても成長性が制限されうるといった事は留意点の一つになるのかもしれません。が、実績を見る限りChewyは小売の中でもかなり資金効率が良い部類に入るので、少なくとも現時点ではこの点はリスクにはならなそうです。

Autoship(サブスクリプションっぽい販売形式)

Chewyはその売上の70%弱をAutoshipというサブスクリプションっぽい形式の販売方法によって販売をしています。

Autoshipとは「定期購入をする代わりに5~10%の割引をする」といった販売方法です。別にユーザー側に解約できなくなる様な義務が発生する訳では無いのですが、ペット向けの餌は毎度毎度買うものを変えたりはしないので、定期購入にしておいて毎月届けてくれるというのはユーザーとしては便利なのかなと思います。特に不満が無ければ解約もしないと思いますので、リテンションはしやすくなるのかなと思います。

Amazonにも日本でいう「Amazon定期おトク便」の様なものはありますが、もちろん全ての製品に対して適用できる訳ではなく、ペット用品の領域においてはChewyの方が定期購入とできる製品のカバー範囲は広い様です。

恐らくそのAmazonとの差の背景にあるのはChewyがペット専門ECであること、PetSmartと共同購買を行っていることが関係しているのかなと思います。

定期購入とする場合に販売者側が価格を下げられるのは、メーカーからバルクで一気に仕入れることで購買単価を下げる事が出来る事、また顧客の離脱率が下がる事によってより精緻な需要予測ができる事などが背景にある訳ですが、その為には対象となる商品がロングテール側の商品ではなくある程度規則的に一定額の販売がなされている事が必要になります。

Amazonの場合はペット用品はロングテール側の商品となってしまう反面、Chewy/PetSmart連合となればペット市場だけで年間1兆円以上の販売を行えており、その為にAmazonよりも定期購入による割引を適用できる製品のカバー範囲が広がるのかなと思います。

24時間365日のサポート体制

Chewyは1,000人を超えるカスタマーサポート人員を擁しており、24時間365日顧客からの電話での問い合わせを受け付けることができる体制となっている様です。

製品がどの様なものか分からない場合、自分のペットにその製品を買って大丈夫なのか分からない場合、ペットの具合が悪くどの薬を買うべきか相談したい場合、などなど、購買の過程においては様々な悩みが出てくると思うのですが、それをいつでも聞けるというのは顧客からすると非常にプラスなのかなと思います。Amazonだとペットに特化したカスタマーサポートは無いですし、ペット向けに24時間365日のサポート体制を組めているのは世界中でChewyだけなのかなと思います。

ペットといっても犬/猫だけでなく、鳥や魚、爬虫類、家畜動物など様々な問い合わせに対応する必要がありますので、一朝一夕ではサポートは出来る様にならないのかなと思います。この体制を組めていることは競合に対する大きなアドバンテージなのかなと思います。

拠点

去年のIPO時の資料ではありますが、Chewyの拠点は米国各地に以下の様に展開されています。配送拠点が7個、カスタマーサポート拠点が3つといった形で、人員数が多くなる配送拠点/カスタマーサポート拠点については比較的人件費の安いところに拠点を作れている様です。

配送拠点については、上記の様に米国内に配置することで、米国本土であればどこの住所であっても注文から2日以内に配送できる体制が整っているとのことです。Amazonの様に即日配送ではないですが、まぁ大抵の場合は2日以内であれば特段問題にはならないのかなと思います。薬だけはもしかしたら話は変わるかもしれませんが。

顧客のリテンション

上記で書いた通り、品揃えの豊富さ、Autoshipという定期購入割引や、24時間365日のサポート、2日以内の配送などペットの飼い主にとっては非常に使い勝手の良いECですが、ユーザーのリテンションもしっかりと高水準となっています。

こちらも昨年の上場時の資料からの引用ですが、こちらはコホート図といって各年度に新規獲得したユーザーからの売上額がその後どの様になっているかを表した図です。最近は主にはSaaS企業の開示資料に出てくる事が多い図表かなと思います。

上記から分かる通り、各年度に新規獲得したユーザーからの売上は時間が経過するごとに減少するのではなく、徐々に拡大していっていることが分かります。つまり一度Chewyで買い物をした顧客は、他のECサイト(Amazonなど)に流出をすることは無く、Chewyでの買い物を続けていることが多いといった解釈になるのかなと思います。

Amazonも確かに強いECなのですが、ペット用品のような特殊なニーズがあるユーザーへの特別対応の検討などは流石にやらないと思いますので、ペット用品ECにおいてのChewyのサービスのAmazonとの差別化というのはどんどん広がっていくのかなと想像しています。

Chewyの各種の打ち手がしっかりと結果にキレイに表れており、非常に良い状況にあるなと思いました。既存顧客のリテンションについてはここで語れましたが、新規顧客の獲得も上手く行っているという話は後段でお話しします。

Chewyの強みとこれからの成長戦略

ここからはChewyの強みとこれからの成長戦略、成長のカギになるものについて解説していきます。

サブスクサービスAutoshipのポテンシャル

Chewyは、5%オフになるサブスクリプション(定期購入)サービス「Autoship」を実施しているのですが、これも消費者調査によると犬猫のオーナーの58%がペットフードのホームデリバリーに好意的で、直近12ヶ月でオンラインで購入したペットフードの12%、おやつの7%がサブスクベースだったそうです。この動きはより増えることが予想されます。サブスクは配送効率も収益性も高いサービスなので、ここの比率を増やすことはChewyの収益性改善につながります。

そのサブスクサービス「Autoship」の売上高は2020年度48億8900万ドルで対前期比45.4%増、総売上高に占める割合も68.4%と極めて高い水準にあります。

全体の市場規模を考えると、ペットオーナーでサブスクをしている人のほとんどがChewyを選んでいるのではないかと思えるほど高い比率です。アマゾンにも同様のサービスがありますが、あえてChewyで買う理由があるはずですね。それは後述します。

Chewyのビジネス、3つの正のスパイラル

そう考えるとChewyのビジネスは今後、

広告宣伝によりユーザー数を増やす

取扱サービスの拡大により顧客一人当たりの利用金額を増やす

サブスクに囲い込んで、安定的で収益性の高い事業を確立する

という以上3つで正のスパイラルを作り続けていくことになります。

この実現可能性については、マーケット自体が伸びているので、そこまで難しいことはないと思います。

サービス拡大という意味では、既にファーマシー領域に参入したChewyはこのほど、デジタルを活用した獣医師との連携サービス「Connect with a Vet」を稼働。

これは、獣医師との遠隔診療を実現するもので、一層専門性を高めることで、顧客の信頼性獲得と囲い込みに役立つものと考えられます。

競争環境 Chewyは勝てるか?差別化できるか?

ただ、気になるのが競争環境です。

同社の競合は、ECの巨人アマゾンと世界最大の小売業ウォルマートだと考えられます。どちらも同社よりも圧倒的な企業規模を誇り、オンラインビジネスに投資できる金額も2ケタ(!)違います。

価格比較 VS アマゾン、ウォルマート

そこで、この3社でドッグフードのドライフードで、品揃え、価格について調べてみました。

品揃えでは、Chewyが1699アイテム、アマゾンが1000以上、ウォルマートが477アイテムという結果になり、Chewyの専門性とアマゾンの曖昧さが際立ちました。

Chewyが競争優位性を発揮するために必要なこと

いずれにせよ、激しい価格競争を行っていることがわかります。Chewyの粗利益率がさほど高くないのもうなずけます。アマゾンは競争の激しくない他のカテゴリーで儲けることができますが、Chewyにはペットしかありません。

その意味ではより専門性の高い品揃えと深い知識、ペットオーナーのニーズに寄り添ったサービスでアマゾンの追撃をかわすしかないわけです。実際動物用医薬品を見ると、アマゾンにはない品揃えがかなりあります。この優位性をどこまでリードし続けられるかが今後の課題と言えそうです。

またAutoshipという自動発注/配送サービスを導入することでサブスクリプション型に近いビジネスモデルを構築することに成功しています。このAutoshipによる売上高は全体の70%弱に達しており、売上の底堅さもある会社かなと個人的には思っています。

また、分析の最後の最後まで見落としていたのですが、運転資本の効率が非常に良い会社でありCCC(キャッシュ・コンバージョン・サイクル)がマイナスの値(15~25日くらい)になっている会社であり、粗利率の低い小売でありながら成長投資に回す資金を比較的確保しやすい部分が財務的な観点ではポジティブです。

市場動向

米国のペット市場は$100Bnほどの巨大市場であり、日本の1.5兆円のペット市場の市場規模を遥かに超える規模となっています。その様な巨大市場において2019年Q2から2020年Q2においては売上高が47%成長となっています。

以下はStatistaからの引用ですが、米国のペット関連市場の市場規模の推移になります。2017年と2018年の間は「市場」の定義が変わって数字が飛んでいるのですがいずれにせよ、右肩上がりで毎年5~10%程度の安定的な右肩上がりの成長を続けています。

2020年にはその市場規模は$99Bnに達する見込みです。日本円換算で10.3兆円ほどの規模ですが、日本のペット関連市場の市場規模は1.5兆円ですので、米国は日本の6.8倍のペット市場を持っていることが分かります。

人口では3倍しか違わないのに何故そんなに市場規模が違うんだという話ですが、ペットの保有率が日本と米国だと2倍異なるからですね。

日本では内閣府の世論調査だとペット保有率はおよそ1/3、対して米国はペット保有率は68%と日本の2倍位になっている事が分かります。

人口比3倍、ペット保有率比2倍で、掛けること6倍ほどの市場の差になる訳ですが、逆に言うとペットを保有している世帯の年間のペット向けの支出額は日本とアメリカではそこまで大きな差は無いという事になりますね。

ペットEC市場

ペットECについての市場規模については、直近では統計データを見つけられていないので、Chewyの上場時の資料で見てみたいと思います。

まずペット関連でECとなり得る領域は下記の図の内、PET FOODとSUPPLIES&OTC MEDICINEの領域になります。2017年時点でのこの2領域の市場規模は$45Bnです。それに対し、この2領域の”オンライン”での市場規模は$6Bnとなります。ペット領域のEC化率は2017年時点で約13%だったということになります。

ここでChewyがビジネスを展開する、ペット市場、そしてペット市場におけるEC化率の状況について確認していきましょう。

元々ペット市場はずっと成長し続けているのですがコロナ禍にあって、自宅生活が増え、ペットを飼う人が急増しました。

まずは、Packaged Factsによるペット関連市場規模の推移です。

ペット市場の成長性と推移

14年730 億ドル→20年約980億ドル

この間の年平均成長率(CAGR)=5%

20〜24年の予想CAGR=6%以上

うちペットフードとおやつは年平均5%以上の成長

(コロナ前比+3ポイント上方修正)

そして、Chewyが事業を行う、ペット市場におけるEC化率に関するデータです。

ペットEC市場に関するデータ

ペット業界のEC化率は2014年の4%から20年には約27%に

同EC化率は24年までに34%以上に

おやつとペットフードだけで100億ドル以上のオンライン売上

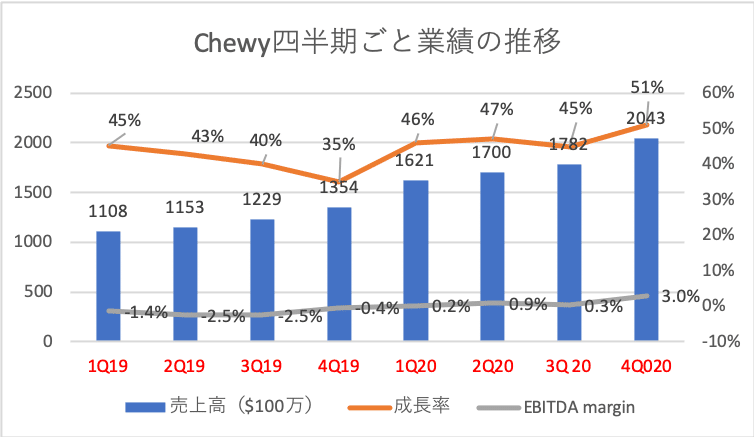

業績

市場環境も追い風に業績急拡大のChewy

それによってChewyの売上高も絶好調に推移しています。高い成長率を維持したまま、急速に損益を改善させました。その結果、四半期ごとのEPS(1株当たり純利益)も予想を上回る水準で推移しています。

直近の20年度第4四半期のEPSは-0.1ドルの予想でしたが、+0.15pt上振れの、+0.05ドルを達成。このように同社を取り巻く環境はポジティブです。

Chewyはペット市場の急拡大に合わせ、ペット市場のEC化率急拡大という2つの波に乗って、今後も安定的な急成長を遂げることが期待されているわけです。

上記を見て分かる通り、常に売上の70%前後がAutoshipの売上となっており、客離れが比較的発生しにくい売上構成となっている事が分かります。成長性がどうかという話は別ですが、比較的底堅い質の良い売上となっていると思います。

売上はざっくりと、顧客数×客単価に分解することができますが、それぞれどちらが売上の伸びに寄与しているのかちょっと見てみましょう。

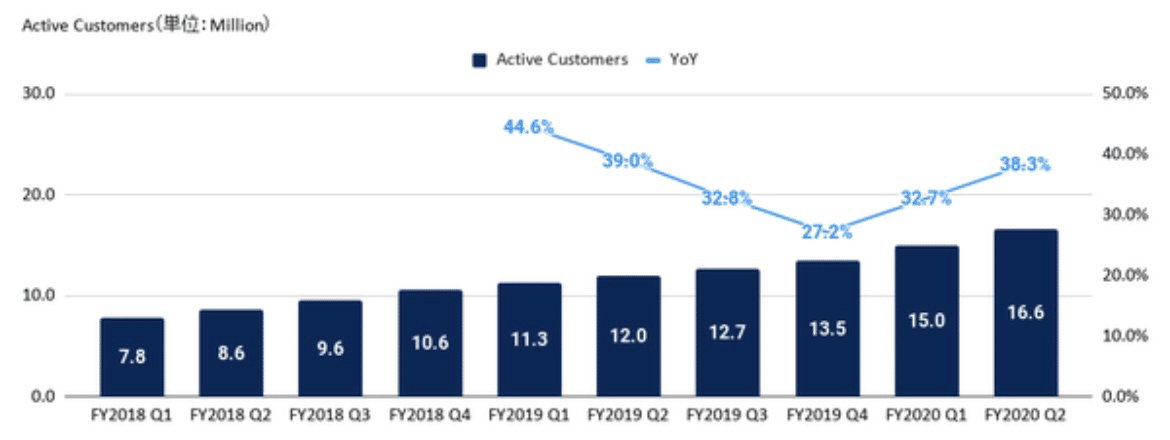

Active Customers(顧客数)

Active CustomersというKPIは「1年間のうち1度でもChewy上で買い物をした顧客数」と定義されていますが、その推移は以下の様になっています。

顧客数の増加は概ねYoY30%成長を上回っており、コロナ影響が出始めてからは顧客数の伸びが再加速しています。2018年のQ1時点の780万ユーザーもペットというニッチな領域にしては中々凄いですが、現在では1,660万ユーザーと凄まじい伸びを見せています。

Net Sales Per Active Customer(客単価)

このKPIはいわば客単価ですが、計算式はTTM Revenue/Active Userです。要は1Active Userあたり1年間にいくらくらい買い物をするのか?という数字で全Active Userの平均値に等しくなります。

ちょっとだけ買って後はあまり使わないというUserもかなりいると思われますので、中央値としてはもっと高くなると思います。流石に年間4万円程度の出費でペットは飼えないので。

以下の数字の推移を見ると、FY2019 Q4を境に客単価の成長率がグッと落ちてしまっています。これは恐らくFY2020のQ1とQ2でコロナ影響で外出できなくなり、試しにChewyで少額だけ買い物をしてみたという層が増えた影響もあるのかなと思っています。が、いずれにせよ減少はしていないので概ね問題ないかと思っています。

という事で、顧客数と客単価の推移を両方見てみましたが、売上成長率40%超を維持している要因としては客単価よりもむしろ顧客数の拡大の方が寄与が多いビジネスであると分かります。

今後もこの傾向は変わらないと思われますので、AmazonやWalmart、その他EC、はたまたリアル店舗からどれだけ顧客を引き寄せられるか?が今後の成長を支えるドライバーになりそうです。

Chewyは既に手厚いカスタマーサポート体制や、共同購買/Autoshipプログラムにより商品単価の引き下げ、商品ラインの拡充などに成功していますので、残る要因としては配送リードタイムの短縮辺りが肝かなと思います。

AmazonやWalmartに対して、今後も物流網の観点で勝負していく必要があり、それだけで負ける事は無いかと思いますが、圧倒的勝利を収めることを考えるのであれば、物流網への投資というのも重要になってくるかと思います。ペットECだけで見るとシェアは既に30%を確実に超えていますので、そこから更にシェアを伸ばせるのかは重要なポイントです。

Gross Margin

さて、Chewyは商品を在庫として仕入れて販売するビジネスモデルですので、基本的にはテック企業と比べて粗利率が極めて低くなります。

ここ2年半の粗利率の推移を見てみると20~25%程度で徐々に上昇してきている事が分かります。基本的にはFY2019 Q1~FY2020 Q1の間の23%前後が粗利率としては限界値なんだと思うのですが、Q2に入って粗利率が2.1%も上昇しています。恐らくコロナ禍の元で何らかのコストカットを行っている可能性が高いのかなと想像しています。

いずれにせよ、低マージンのビジネスである事に変わりはない為、売上の伸びに対する事業価値の延びはSaaSビジネスなどと比べると遥かに小さくなります。ShopifyなどのECプラットフォーマーや、Amazonなどのマーケットプレイス型のECプレイヤーは更に粗利率が高くなるのですが、マージンが低い構造ではある為、その様な高マージンのECプレイヤーと同列で語り同じPSRで評価することはできないなという印象です。

純損失/調整後EBITDA

正直まだまだマーケットが伸びていて成長投資を行うフェーズの会社なので、利益レベルはまだ全く気にはならないのですが、一応Net Lossと調整後EBITDAを載せておきます。(開示資料そのままですみません)

徐々に赤字幅は縮小しており、FY2020 Q2ではGAAPベースの純損失でももうすぐ黒字化という所まで来ています。

また調整後EBITDAは、2017年にChewyがPetSmartに買収された前後の統合コストやChewy従業員への一時ボーナスなどを除いたEBITDAです。あまりNet Lossとの差分が大きくありませんが、2020年のQ2に限って言えば償却費と利払いをNet Lossから控除した金額になります。

この”調整後EBITDA”というのは所謂フリーキャッシュフローに近い金額である訳ですが、この数字は2020年Q2に初めて黒字化したという事の様です。

徐々に成長投資フェーズから投資回収フェーズに移りつつあるという事だと思いますが、今後同業他社の買収などをして成長を続けていくのか、はたまた海外展開に向けた投資を行っていくのか、注目して見ていきたいと思います。

経営者

CEOはSumit Singh

シン氏は、Chewyの最高経営責任者であり、Chewyの取締役を務めています。最高執行責任者としての7カ月間の任期を経て、2018年3月に最高経営責任者に就任し、2019年4月から取締役を務めています。

2019年には、同社を新規株式公開に導きました。その後、シン氏は、ブルームバーグ・ビジネスウィーク誌が毎年発表する、過去1年間に世界のビジネスの流れを変えた革新者、起業家、リーダーを選ぶ2020年の「ブルームバーグ50」、およびComparablyの「ベストCEOs 2020」に選出されました。

チューイー入社以前、シン氏はアマゾンで上級管理職を務め、2015年から2017年までアマゾン・インクの消耗品事業(生鮮・パントリー)のワールドワイドディレクター、2013年から2015年までアマゾン・インクの北米マーチャントフルフィルメントおよび第三者事業のジェネラルマネージャーを務めています。

Amazon, Inc.以前は、Dell Technologies Inc.で上級管理職を務めていました。Eコマース、テクノロジー、小売、ロジスティクスなど、20年近くにわたるグローバルなリーダーシップの経験があります。パンジャブ工科大学で技術学士を取得し、テキサス大学オースティン校で工学修士を取得、2019年には優れた功績によりAcademy of Distinguished Alumniに選出されました。また、シカゴ大学ブース・スクール・オブ・ビジネスで経営学修士号を取得しています。

創業者

ライアン・コーエン(Ryan Cohen 、1985年または1986年生まれ)は、2011年にeコマース企業Chewyを設立し、2018年まで同社CEOを務めた。現在、GameStopの会長である

15歳のとき、Cohenは様々なEコマースサイトへの紹介料を集める最初のビジネスを開始した。2011年、25歳の時、Chewyを設立。Cohenは、ペットカテゴリを選んだインスピレーションは、彼のプードルTyleeのための買い物の経験から来たと言う。

彼は、ガラス製品の輸入ビジネスを運営していた父Tedをメンターとして挙げている資本金が必要で、当初100以上のベンチャー投資会社にアプローチしたが、すべてから拒否されたと、Cohenは語っている

2013年、CohenはVolition Capitalから同社初の外部投資を1500万ドルで獲得した。2016年までに、BlackRockやT. Rowe Price New Horizons Fundなどの投資家から資金調達を行った。その年、同社の売り上げは9億ドルに達し、オンラインペット小売業者ナンバーワンになった 。2017年までに3億5000万ドルを調達、IPOに向けて準備していた。

財務状況

CHWYの Q4 21 の総資産は、前年 Q3 21 比 2.37%増の 2.25B USD になりました。 また、負債総額は前年 Q4 21 比 4.85%増の 2.23B USD となりました。

株価推移

直近では決算における、ガイダンス修正や、顧客基盤の成熟が懸念されており、大きく下落しています。

株価が急騰するシナリオ「被買収」

そして、株価が急騰するシナリオとして考えられるのが、アマゾンやウォルマートによるChewy買収です。

ライバル潰しに余念がないアマゾンと、Jet.comの時のように強い部門を丸ごと買ってアマゾンへの対抗力を高めたいウォルマート。いずれにもChewyを買収する動機も資金力も十分です。

それでも大株主であるBCパートナーズに売る気がなければ仕方ありませんよね。

ところが、それがあるんです。

BCパートナーズはもともと、ペットスマートを通じてChewyを傘下に収めていました。ChewyのECノウハウと物流体制を活用して、ペットスマートのオムニチャネル戦略を進めるのがChewy買収の狙いでした。ところが、この2社の融合はうまくいかず、結局BCパートナーズが直接Chewy株を保有することにしました。ペットスマートのオムニチャネル化を諦めた(自助努力で進めることにした)わけです。

このように戦略を転換したいま、BCパートナーズの最終目標「イグジット(出口戦略)」は近づきました。つまり、株式の売却です。実際BCパートナーズはすでに今年4月、Chewyの一部株式を売却済みです。

ペットスマートとChewyが独立して動いているわけですから、BCパートナーズは金額次第で売却に動く可能性は十分あると思います。もし売却となれば、Chewyの株価は一気に上がります。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️