【企業分析】Amazon

AMZN (NASDAQ)

時価総額:1.7兆ドル

株価:3,356ドル

売上高:3,860億ドル

営業利益:229億ドル

事業内容: WWW上仮想店舗の運営

設立年: 1993年

本社: 🇺🇸アメリカ合衆国ワシントン州シアトル

代表者:ジェフ・ベゾス共同創業者兼会長en:Andy JassyCEO兼社長

従業員数: 129万8000人

主要株主: ジェフ・ベゾス 11.1%、The Vanguard Group, Inc. 6.30% 、マッケンジー・ベゾス 3.92%

概要

アメリカの多国籍テクノロジー企業。電子商取引、クラウドコンピューティング、デジタルストリーミング、人工知能に焦点を当てている。Google、Apple、マイクロソフト、Facebookと並ぶアメリカの情報技術産業のビッグファイブの一つでもある。

1994年、現CEOのジェフ・ベゾスが「アブラカダブラ」から名前を取り、「カダブラ・ドットコム」を創業。

1995年、インターネット書店「アマゾン・ドットコム」の提供を開始し、その後あらゆる製品を取り扱うようになる。 1997年5月にNASDAQに株式上場。

2016年12月にレジ無しコンビニ「アマゾン・ゴー」を開店するなど、実店舗販売も始める。

業界動向

EC市場

2021年7月に経済産業省から発表された、全世界のBtoCのEC市場規模の予測推計値(旅行・チケット販売を除く)によると537兆円※の市場規模であり、2023年まで二桁成長の高い市場成長を続ける見込み。

※1ドル110円で計算

棒グラフは市場規模、折れ線グラフは対前年の成長率を表す。成長率こそ下がっているものの世界のEC市場は右肩上がりに堅調に今後も推移して行くだろう。先進国では、すでにインターネットは普及しているが、物流や配送に課題を抱えていることがあり、各国によってECの普及率に差が生じる。

例えば、日本でもECの市場規模は伸びてはいるが、市場規模の大きい食品や医療業界のEC化が進んでいないこともあり、今後、画期的なサービスがこの分野において、新たに生まれないと、日本のEC化率をあげるのは困難と思われていたが、2020年に世界中を覆った、コロナ禍の影響により、この予測よりも、今後は急激にEC市場が伸びるのは間違いないだろう。

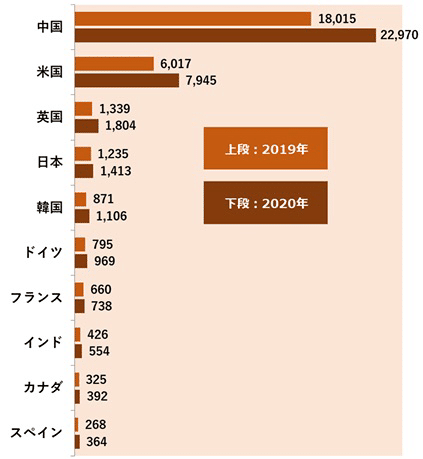

・世界各国のEC市場規模ランキング

※出所 eMarketer,May2020 Dec 2020より作成(旅行・チケットを除いた金額)

ECの市場規模において中国が圧倒的に1位であり、対前年比が27%増で急激に成長を続けている。米国もコロナ禍の影響により、対前年比32%増と、急激に伸びているが、市場規模において大きく中国と差がついている。

日本は市場規模において世界4位であるものの、コロナ禍においても成長率がたった14%増と程度と低く、市場規模も世界と比べるとそこまで大きくなっていない。日本の中でEC化が進んでいる業界と、そうではない業界で2極化しており、日本市場に画期的な新たなサービスが生まれない限り、この状況は改善していかない。

インドのECの市場規模は、世界ランキングだと8位だが、インド企業において「ユニコーン(企業価値10億ドル以上の未上場企業)」が急増している。

米国のEC市場の現状

中国に続き2位の米国のEC市場は、絶えず、新しいITサービスを生み出す国で、世界中のIT関係者が、その動向を注目している。特に有名なECサイトはAmazonですが、実はAmazonだけではなく、アメリカにはそれぞれのジャンルで高いシェア率のECサイトがあり、大手小売で世界一のWalmartやTargetなどのチェーン店もECを展開している。またCtoCでは、eBayが最も人気がある。

近年は、米国ではモバイルでのECショッピングが伸びており、その伸び率を支えているのがGoogle PayやApple Payといったモバイル決済。モバイル決済は音楽や書籍などのデジタルコンテンツの決済方法として使われていたが、ECサイトでの導入も進んでいる。モバイル決済の普及がEC化率の伸び率に影響を与えていくだろう。

米国では、AmazonやGoogle、Apple、Facebookといった超大手インターネット企業だけでなく、Uberなどのユニコーン企業も次々と誕生しており、世界のインターネット産業の中心地であり、誰もが想像のしないサービスが生まれれば、一気にEC化率が伸びるポテンシャルがある。

◆米国のECサイト売上ベスト10

アマゾン EC売上高:3,095億8,000万ドル、EC市場シェア:39.0%

ウォルマート 462億ドル、5.8%

イーベイ 388億ドル、4.9%

アップル 275億1,000万ドル、3.5%

ホームデポ 167億1,000万ドル、2.1%

ベストバイ 157億ドル、2.0%

ターゲット 138億2,000万ドル、1.7%

ウェイフェア 116億6,000万ドル、1.5%

クローガー 112億8,000万ドル、1.4%

コストコ・ホールセール 111億8,000万ドル、1.4%

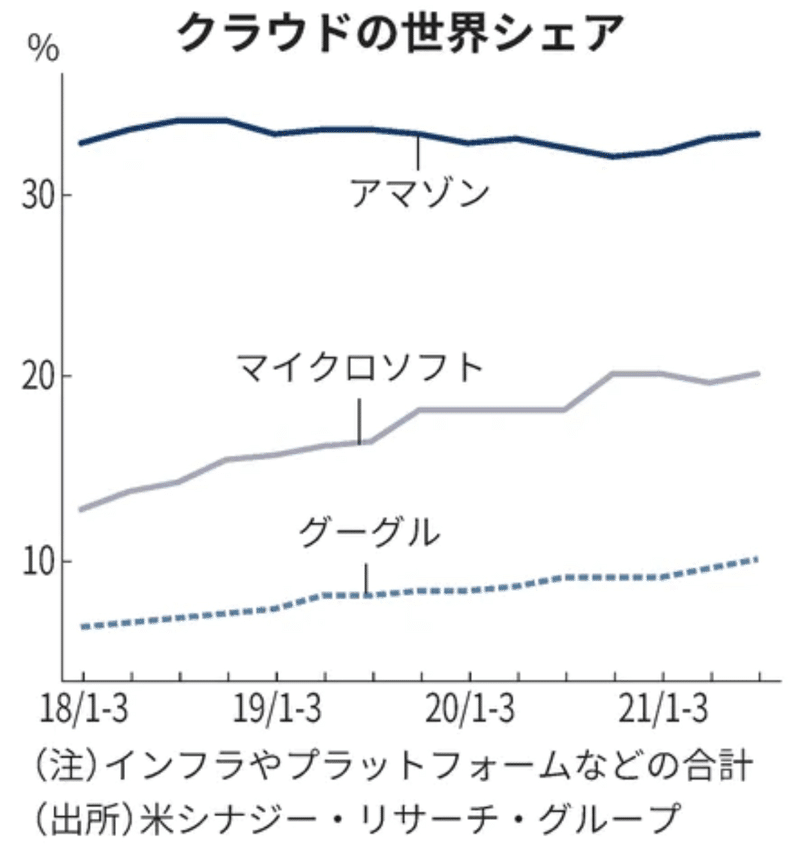

クラウド市場

米シナジー・リサーチ・グループによると、2021年7~9月期のインフラを主体とするクラウドの世界市場は前年同期比37%増の454億ドル(約5兆1000億円)まで拡大した。先行したAWSは首位を守っているが、米マイクロソフトや米グーグルが追い上げて差を縮めている。

両社はAWSとの違いを出すために、業界特化型に力を入れた。マイクロソフトは音声認識技術の米ニュアンス・コミュニケーションズを197億ドルで買収することを決め、同社が強い医療分野へのクラウド提供を強化する。グーグルも得意とする音声認識技術を使ったコールセンター向け製品などを拡充し、小売業などの開拓につなげた。

AWSは企業が老朽化した情報システムからクラウドに移行するのを支援するサービスも拡充。例えば対応技術者の減少が社会的な課題になっている「COBOL(コボル)」で開発したプログラムを、クラウドで使えるように自動変換する製品を加える。プログラミングの知識が乏しくても機械学習を活用できるようにするサービスも発表した。

AWSが基盤となる技術に加えて業界特化型にも注力することにより、技術力や資金力が高い米大手がIT業界をけん引する傾向が一段と強まる。マイクロソフト、グーグルを加えた「3強」のクラウドの世界シェアは7~9月期に63%に達し、3年前より約10ポイント上昇した。巨大IT企業の独占・寡占への批判が高まるなか、新たな火種になる可能性がある。

日本には有力なクラウドのインフラ企業がない。デジタル庁が行政サービスに活用するクラウドの提供企業としてAWSとグーグルを選定したが、官民ともに利用は遅れてきた。

障害などのリスクを冷静に評価して使いこなさなければ、人工知能(AI)やIT人材の活用などでさらに劣後することになりかねない。

事業内容・ビジネスモデル

Amazon.com, Inc.(アマゾン・ドット・コム)の事業は、オンライン直販の「Online stores」、ホールフーズ・マーケットでの物理店舗「Physical stores」、サードパーティ販売による売上「Third-party seller services」、「Subscription services(定期課金)」「AWS(アマゾンウェブサービス)」、「Other」から構成されている。

なお、Whole Foods Market, Inc.(「Whole Foods Market」)の財務結果は、2017年8月28日の買収日から連結財務諸表に含まれている。

Online Stores(オンラインストア)

「Online Stores」は、製品販売とデジタルメディアコンテンツのこと。小売インフラを通して、様々な消耗品や耐久消費財を提供している。

書籍・音楽・ビデオ・ゲーム・ソフトウェアなど、デジタル形式のメディア製品も含まれる。また、トランザクションベースで販売されるデジタル製品が含まれる。

無制限の視聴権や使用権を提供するデジタル製品のサブスクリプションは「サブスクリプションサービス」に含まれる。

Physical Stores

「Physical Stores」は、実店舗内での商品購買のこと。オンラインで注文したものを、実店舗から配送したり、実店舗でピックアップする場合は「オンラインストア」に含まれる。

Third-party seller services(サードパーティー・セラー・サービス)

「Third-party seller services」は、手数料、関連するフルフィルメントおよび配送料、およびその他サードパーティの販売者サービスのこと。

Subscription services(サブスクリプションサービス)

「Subscription services」は、『Amazon Prime』会員の年会費と月額料金、オーディオブック、デジタルビデオ、デジタル音楽、電子書籍、その他AWS以外のサブスクサービスのこと。

AWS

「AWS」は、新興企業、企業、政府機関、および学術機関向けのコンピューティング、ストレージ、データベース、およびその他のサービスのグローバル販売から構成されている。

Other

「Other」には、広告サービスの販売や、その他のサービス提供に関連する販売が含まれる。

2020年現在、Amazonがアメリカ国外でサイトを運営している国はイギリス、フランス、ドイツ、カナダ、日本、中国、イタリア、スペイン、ブラジル、インド、メキシコ、オーストラリア、オランダ、トルコ、アラブ首長国連邦、シンガポール、サウジアラビア、スウェーデンの18か国である。

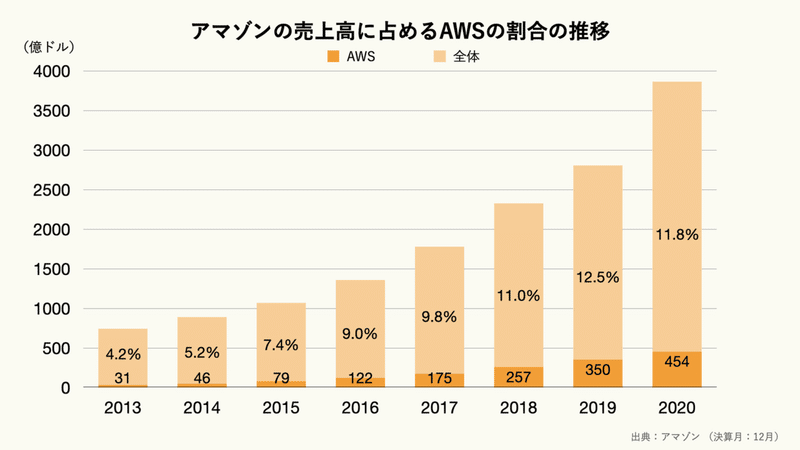

2020年度(2020年1-12月)の総売上高は前期比37.6%増の3860億6400万ドルだった。2019年の伸び率は20.5%増。規模拡大を続けながら、2020年度はコロナ禍で高成長を維持している。

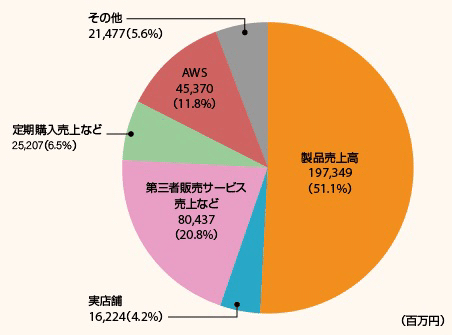

売上高の内訳は次の通り。

仕入れ商品などによる製品売上(デジタルメディアコンテンツなど含む)

→ 1973億4900万ドル(前期比39.7%増)

第三者販売サービス売上など(第三者が販売するサービスに関する手数料売上など)

→ 804億3700万ドル(同49.6%増)

定期購入売上(サブスクリプションサービス売上)など(「Amazon プライム」の会員費など)

→ 252億700万ドル(同31.2%増)※プライム会員は世界中で2019年末までに1億5000万人を超えている

AWS(Amazon Web Service)

→ 453億7000万ドル(同29.5%増)

実店舗売上(主にホールフーズの売り上げ)

→ 162億2400万ドル(同5.6%減)

その他(広告サービスやクレジットカード契約などの売上高)

→ 214億7700万ドル(同37.6%増)

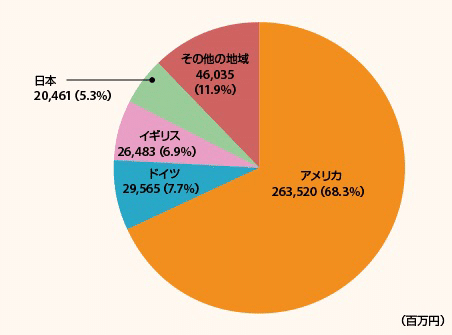

地域別の売上高は次の通り。Amazon全体の売上高に対して日本事業が占める割合は5.3%。2019年よりも0.4ポイント減った。主要国の伸び率は3割を超えているのに対し、日本事業は2割台にとどまっている。

アメリカ → 2635億2000万ドル(前期比36.1%増)

ドイツ → 295億6500万ドル(同33.0%増)

イギリス → 264億8300万ドル(同51.1%増)

日本 → 204億6100万ドル(同27.9%増)

その他 → 460億3500万ドル(同37.6%増)

クラウドサービスの市場でアマゾンは圧倒的なシェアを誇っている。アマゾン全体の売上高のなかでAWSが占める割合は近年伸びており、2020年度は11.8%となる454億ドルだった。

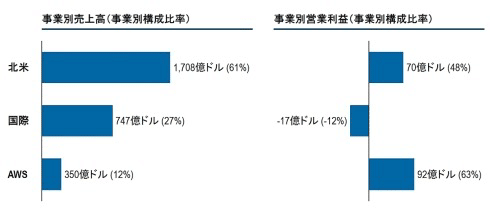

アマゾンは、実はECでもうけている会社ではない。企業向けのクラウドインフラサービスであるAWS(Amazon Web Services)で利益を確保している。アマゾンの売上高に占めるAWSの割合はわずか12%だが、営業利益ベースで見ると、その割合は63%にも上る。

競争力

Amazonの強みとは、Amazonのサイトの使いやすさから、翌日配送、AWSというクラウドサービスまで、様々だが、その源泉になっているのは、Amazonの徹底した顧客目線の考え方である。Amazonの社長ジェフベゾフの「競合を見るな!顧客を見よ!」という発言からもこの考えを伺うことができる。

Amazonの特徴を7つの強み分けてそれぞれ解説する。

①使いやすいAmazonのサイトは、お店の宣伝がなくシンプル!

楽天市場は出店型、Amazonは出品型という違いがある。

出店型とは、ショッピングモールに自分のお店を出店するイメージ。

このように、商品の靴以外にもお店の宣伝や、注意書きが多数書かれている。ユーザーにとっては、商品の靴の情報だけを見たいのだが、お店の情報も多く掲載されている。これはお店側には「ブランディングができる」というメリットがあるが、ユーザーには、あまりメリットがない。

一方で、Amazonの場合は、出品型である。

このように商品がメインとなるため、シンプルで使いやすいのが特徴だが、ユーザーにとって利便性が高くなる一方で、出品社の企業には、「ブランディングができない」デメリットがあるため、Amazon内での価格競争に陥りやすいデメリットがある(楽天でも価格競争に陥りがちですが、Amazonの方がその傾向が強め)。

しかし、ユーザーの支持されるところに、人が集まるように、出品者(事業者)も集まるために、小売の大手企業であっても、売上を上げるためにAmazon(や楽天)などのショッピングモールに頼らざるを得ない状況。

②抜群の集客力

なぜ、日本中の人がAmazonを使うのだろうか?大きな理由は、インターネット黎明期の2000年11月1日から、Amazonは日本語版のサイトを立ち上げており、楽天の1997年につぐ速さである。まずはこの先行者メリットが大きいのだが、そもそも利便性の高いサイトでなければ、生き残ることはできない。

当初は日本市場においては、楽天が優勢だったが、2018年現在では1.3兆円の売上高を誇るAmazonが日本市場においてもナンバー1となっている。

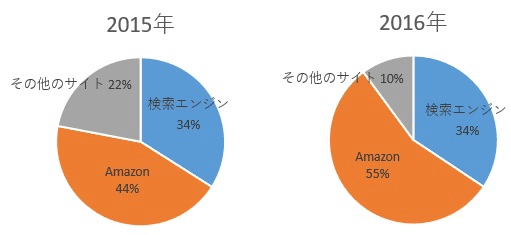

ここまで、日本市場(世界もそうだが)にAmazonが広まると、人々はGoogleの検索エンジンから欲しい商品を探すのではなく、Amazon の検索窓で直接商品を探すようになってきている。

このデータは全米を対象としたものだが、年々、検索エンジンではなく、Amazonで直接商品を検索する人が増えている。小売業にとっては、難しい問題である。Amazonに出店すれば、商品が売れるのだが、ブランディングがしづらいため、価格競争に陥りやすいデメリットがあるからである。

③即日配送

ネットショップが、実店舗に劣っている点は、いくつかあるが、そのうちの一つが「購入後に、商品がすぐに手に入らない」という点。

しかし、Amazonは2015年に「Amazon Prime Now」というサービスを開始し、都内や一部地域にたいして、日用品を中心とした即日配送を開始した。好きな時間が選べる上に、たった1時間で届くので、その利便性はかなり高い。

特に需要の高い日用品をAmazonで、購入するようになれば、家電、家具、文房具、服といったあらゆるものが、Amazonで購入するようになる可能性を秘めている。競合の楽天も「あす楽」という翌日配送をサービスを開始したが、即日配送のAmazonにスピードで劣っている。

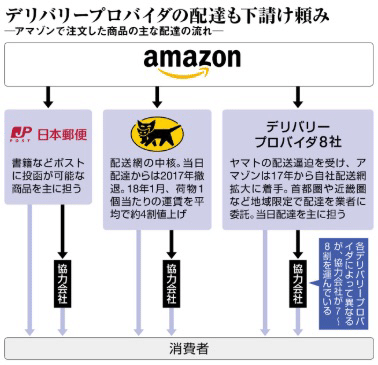

一方、ユーザーには利便性が高いサービスであっても、それを実現する配送業者にかかる負荷は大変なもので、その証拠に2017年にヤマト運輸は、負荷があまりにも多いため、即日配送サービスから撤退した。現在は、デリバリープロバイダーと呼ばれる地域限定の配送業者が、その役目を担っている。

デリバリープロバイダーは、配送品質は、ヤマト運輸と比べると劣るために、ユーザーからは数多くの不満の声が上がっており、配送品質を上げつつ、配送人員を確保するのがAmazonの課題である。

④Amazonは実は物流の会社!最大の強みは物流網!

楽天とAmazonも創業時期はだいたい同じであり、日本においては、当初は楽天の方が有利であったと言われている。

なぜなら、楽天は、出店業者に楽天市場上のスペースを貸しているだけであり、自社でコストが非常にかかる物流網を、わざわざ自社で持つ必要がなかった。その点、Amazonは、物流網の整備を完全に自社で行うために、時間と費用が莫大にかかった。

しかし、最高の物流網を作ってしまえば、大量に仕入れることで、その分コストを削減できるスケールメリットを活かすことができ、商品をどこの企業よりも安く仕入れることが可能。

また、全国16か所にある巨大物流センターをかかえるAmazonは、競合他社を圧倒する物流の効率化を実現しており、この点こそ、Amazonの最大の強みになっている。

⑤Amazon Primeで映画や音楽でユーザーを囲い込み!書籍ではKindleが電子書籍市場を席巻!

Amazon Primeとは、映画や音楽を楽しめる年間3,900円(月額の会員は月400円)サービス。2018年の4月に世界でのAmazon Primeの会員数が1億人を超えたという声明があった。日本の会員数は不明だが、おそらく何百万人という単位になるだろう。

Amazon Primeは先に紹介したように、Amazon Prime Nowという当日配送サービスも受けられるようになり、動画や音楽の無料視聴という切り口で会員数を増やし、結果Amazonの利用者を増やすのが目的である。

また、Amazonの利用者の属性は、楽天と比較すると30代以上のITリテラシーが高い層とAmazonの相性が良いのですが、逆に楽天が好きな主婦層とは相性が良くありませんので、こういったサービスを、通常Amazonが使わない層が利用することで、Amazonの囲い込みがより大きな規模となる。

その他にも、周辺サービスでは、電子書籍ではKindle、スマートスピーカーでは、Amazon Echoなど、Amazonの会員数をふやし、Amazonの本体との利用とシナジーを生み出している。

⑥AWSは大規模ECサイト「Amazon」のノウハウを展開したサービス

Amazonの強みは、BtoCだけではない。BtoB事業においても大きな影響力を及ぼしている。それが「アマゾンウェブサービス」つまりAWSというクラウドサービスである。

このクラウドサービスをカンタンに説明すると、企業のシステムや、あるいはアプリケーションなどは、サーバーが必要になるが、クラウド上に、このサーバーを提供しているのが、AWSとなる。

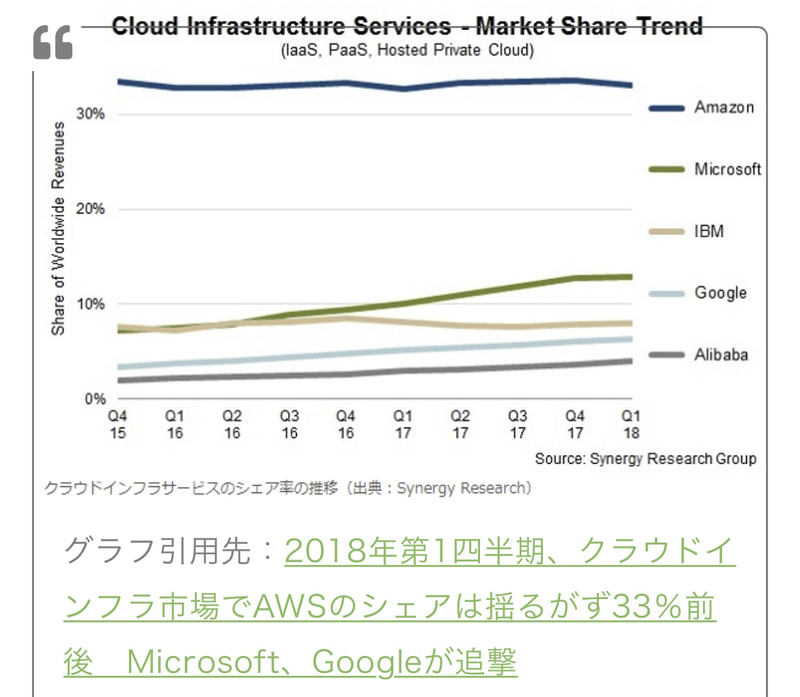

同様のクラウドサービスは、IBM、Micorosoft、NTTデータなどあらゆる世界中の大手ITベンダーから提供されているが、コスト、機能性、セキュリティーの面で、圧倒的に優位に立っており、この市場で33%というナンバー1のシェアをとっている。

元々Amazonは自社のショッピングモールのための、インフラを構築していた。Amazonのユーザーは1日、何億というユーザーからのアクセスに耐えるサーバーを構築する必要があり、そのノウハウを、他社に提供したことが、AWSの由来である。

余談だが、小売事業者が、Amazonに自社商品を出店するか、あるいは自社でECサイトを作るか?という選択があるが、仮に事業者がECサイトを構築することを選択しても、ECサイトのシステムのサーバーはAWSのプラットフォームが採用されることが多く、そういう意味では、Amazonは、EC市場をより広く独占していると言える。

⑦Amazonの強さの源泉は徹底したユーザーの利便性の追及の結果

7番目の強みは、ユーザーの利便性の追及である。以下は、Amazonの代表のジェフ・ベゾフの言葉。

ジェフ・ベゾフ「競合を見るな。顧客を見ろ」

全ては、この考え方からサービスが生まれている。

サイトのユーザービリティや即日配達、物流網、さらにはAWSまで、一見バラバラの強みに見えるが、根底にあるのは、Amazonの徹底した顧客への利便性への追及である。

即日配達や、サイトのユーザービリティの追及だけではなく、AWSも、サイトが止まらないように、クラウドサービスに磨きをかけた結果が世界一のサービスを生み出しており、全てが顧客への利便性に基づいたサービスなのだ。

この点こそが、Amazonのアイデンティティと言えるだろう。

経営者

ジェフリー・プレストン・ベゾス(Jeffrey Preston Bezos、1964年1月12日生)はAmazon.com の共同創設者、取締役会長。

Jeff Bezos

1986年にプリンストン大学を卒業。彼が最初に就職したのは金融決済システムを手がけるスタートアップ企業Fitelで、貿易情報のネットワーク構築に従事した。

その後に大手金融サービス会社バンカース・トラストでプロダクト・マネージャーとなり、銀行業界に籍を移して1988年から1990年まで働いた。その後1990年から1994年まで新興のヘッジファンドであるD.E.ショーで仕事をし、30歳のときには同社で4人目のシニア・バイス・プレジデントとなった。

D.E.ショーで、当時話題になっていたインターネットについて調査を任されたことで、インターネットが急速に普及しつつあることを知り、ベゾスはインターネットによる物販の可能性を確信する。

1993年の後半に、ベゾスはオンライン書店を始めることを決める。彼はD.E.ショーを退職して、ニューヨークからシアトルへの移動中に事業計画を書き上げ、自宅のガレージでAmazonを起業した。

1998年、ベゾスは音楽と映像もオンラインで販売を始めた。この年の終わりには、彼の会社はさまざまな日用品も扱うようになった。1997年の株式公開で調達した5,400万ドルを資金として小規模な競合他社を積極的に買収した。

Amazonの共同創設者兼CEOジェフ・ベゾス氏が、2021年第3四半期にCEOの座を退き、取締役会長に就任した。

ベゾス氏の後任は1997年の入社以来、AWS(Amazon Web Service)を立ち上げ引率してきたアンディ・ジェシー氏が引き継ぐ。

ベゾス氏は退任後、2000年に設立した民間宇宙航空企業Blue Origin(ブルーオリジン)や2013 年に買収したワシントンポスト紙のほか、自ら100億ドル(約1兆530億円)を投じて立ち上げた気候変動対策基金(ベゾス・アース・ファンド)」、貧困問題に取り組む「Bezos Day One Fund (ベゾス・デイ・ワン・ファンド)」での慈善事業活動に専念する。

今後の見通し

Amazonは、事業を凄まじい勢いで多様化することで、一大帝国を築いた企業である。事業はEコマースからクラウドサービス、ヘルスケアまで広範囲に及び、近年は空輸ネットワークや自動運転車配車サービスへと発展している。その勢いは、コロナ禍も衰えるどころかますます加速し、まさに飛ぶ鳥を落とす勢いだ。

直近では、2020年6月に買収した自律走行配車サービススタートアップ、Zoox(ズークス)による、完全自律走行型ロボットタクシーを12月に発表した。最大時速75マイル(120Km)、1回の充電で最大16時間走行可能で、双方向性の車両や対面式の乗客シート、ボックス型の車体が特徴的だ。同じく自律走行型配送ロボットを開発するAlphabetやゼネラルモーターズ(GM)、トヨタ、Tesla、Uberなど、ライバル社と激戦を繰り広げることは間違いない。

一方、2021年1月にはデルタ航空から7機、ウェストジェット航空から4機、合計11機のボーイング767-300型機を購入する計画を発表した。オンライン注文の急増を受け、宅配システムの効率化を図る意図で、2021~2022年にわたり運用を開始する。

同社はすでに80機以上の改造貨物機をリースしており、「リース機と自社専用輸送用航空機を組み合わせて使用することで、空輸ネットワークの適切な運用と管理が可能になる」と同社の国際空輸部門Amazon Global Airのヴァイスプレジデント、サラ・ロードス氏は述べている。

会長に退くとはいえ、ベゾス氏の野望は尽きることはない。今後はさらなる多様化を目指し、以下の分野を強化すると予想されている。

キャッシュレスストア「Amazon Go」「Go Grocery」

新型コロナの影響でキャッシュレス決済が加速している今、キャッシュレスコンビニ「Amazon Go」や生鮮食品を取扱う「Go Grocery」を拡大する可能性が高い。いずれも店内に設置された重量センサーとカメラが商品を認識し、専用アプリを利用して決済を行うシステムだ。

すでに同社は、シアトルやカリフォルニア、ワシントンなど全米各地に「Go Grocery」の店舗をオープンする計画を進行させている。一方、2016年にシアトルに第一号店をオープンした「Amazon Go」は、2020年7月の時点で全米に26店舗ある。

同社がパンデミック以前から、キャッシュレスストア事業の強化を計画していたことは、一部のメディアが報じていた。ブルームバーグの2018年の報道によると、大手傘下スーパーチェーン、ホールフーズ・マーケットやショッピングモール内にあるキオスク87店舗を閉鎖し、2021年までにキャッシュレスストアを3000店舗に拡大する計画だった。

ラグジュアリーグッズのオンライン販売

現在、Amazonは高級ブランドと提携し、米国の一部のプライム会員を対象とする「Luxury Stores (ラグジュアリーストア)」を展開している。専用WEBサイトからアクセス許可をリクエストし、承認されたプライム会員だけが利用できるVIPサービスだ。有名高級ブランドの最新作を、自宅にいながらインタラクティブな360度画像でチェックし、購入できる。ブランド側にとってもAmazonという巨大な媒体を通して、より幅広い層の消費者にアクセスできるというメリットがある。

デロイトのデータによると、世界各国でロックダウンや外出自粛が相次いだ2020年上半期、オンラインによる世界のラグジュアリーグッズの売上高は大幅に増加し、4月には前年比209%増に達した。アフターコロナでも、消費のデジタル化が定着すると予想されていることから、「Luxury Stores」のラインナップ強化や顧客開拓がAmazonに新たなチャンスをもたらすかも知れない。

インド市場への投資拡大

Amazon帝国の拡大を目指して来たベゾス氏にとって、インドのeコマース市場は急成長中で、非常に魅力的な市場の一つだ。2027年には2018年の4倍に値する2,000億ドル(約21兆581億円)に達すると統計サイトStatista (スタティスタ)は予想している。

Amazonはかつて、インド最大のeコマースFlipkart(フリップカート)の買収をめぐり、米大手スーパーチェーンWalmart(ウォルマート)に敗北した苦い過去がある。しかし、そのような経験を糧に「長期的な視野でインドへの投資を続ける」意向だ。

2019~20年度は、大半のインド事業で損失を記録したにも関わらず、決済(Amazon Pay)や卸売事業(Amazon Wholesale)を含むインドの市場に総額1,140億ルピー(約1,653億1,297万円)以上を投資した。さらに2020年1月には、インドの中小企業のオンライン化を支援するために10億ドル(約1052億9,649万円)を投じる計画を発表している。

株価推移

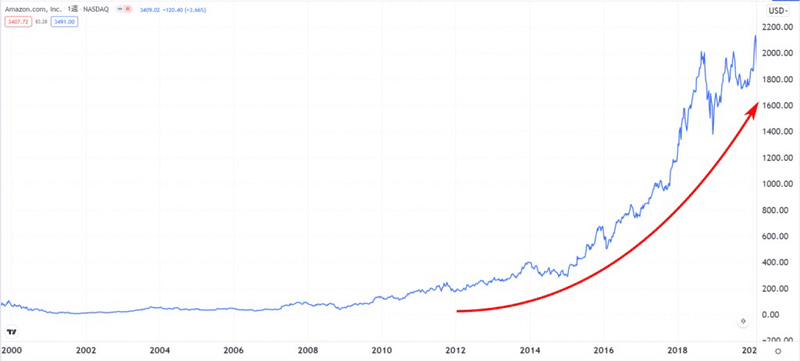

まずは、2000年から2019年にかけての20年間を振り返ろう。

ご覧の通りAmazonはこの20年で順調に株価が上昇しており、特に2010年以降は大きく飛躍を遂げている。

なお2018年後半には一時大きく株価を下げているが、これはAmazonの業績以上に金利上昇やインフレ、トランプ政権下での米中貿易摩擦などへの懸念が影響したものと見られている。

2020年、2021の価格動向

次に2020年と2021年10月現在までの価格動向は、以下のようになっている。

まず2020年は2月下旬の新型コロナショックで大きく下落したものの、3月以降は巣ごもり需要や国の金融政策の好影響で、下落前以上に株価が上昇している。

ただ2020年9月以降は、2021年10月現在まで上昇基調が続いているものの、その勢いは鈍化している。

なおこれは、コロナ禍に実施されていた金融緩和の縮小に対する警戒感や、巣籠もり需要が一服したことが要因だと見られている。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️