エレクトロニクス商社(7609)ダイトロンって買うべき? 割安株の探し方 vol.4

閲覧ありがとうございます。

株まとめ@元証券マンと言います。良かったらいいねやコメント、フォローなど頂けると嬉しいです。

(Twitterのアカウントはこちら➡︎株まとめ@元証券マン)

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

前回までの記事で、私独自のスクリーニング基準で抽出した銘柄のうち、時価総額100〜1000億円の中小商社に絞って見ていきました。

その中でさらにエレクトロニクス(電子部品)商社に対して追加のスクリーニングを行い、唯一買いを検討できそうだったのが(7609)ダイトロンでした。

今回の記事では、この(7609)ダイトロンについて、さらに今このタイミングで買うべきか否か、詳細を見ていきたいと思います。

①ダイトロンって何をやってる会社なの?

前回の記事でも少し触れましたが、ダイトロンのようなエレクトロニクス商社は、電子部品メーカーから仕入れた電子部品を電機機器メーカーに卸しています。

ダイトロンの事業はざっくり以下に整理できます。

1.販売機能

1ー1【電子部品・電子機器】

電子部品・アセンブリ商品

半導体

エンべデットシステム

電源機器

画像関連機器・部品

情報システム

1-2【製造装置】

フラットパネルディスプレイ製造装置

LSI製造装置

電子材料製造装置

光デバイス製造装置

エネルギーデバイス製造装置

2.製造機能

2-1【部品事業】

超低ノイズスイッチング電源

医療機器用DC UPS

ハーメチックコネクタ

耐水圧コネクタ

産業用ワイヤーハーネス

高機能ハーネス

2-2【装置事業】

LSI製造装置

FPD製造装置

光デバイス(OPT)製造装置

電子材料製造装置

こうざっと見るだけでも、多種多様な商材を扱っていることが伺えますね。

この複雑さゆえに、エレクトロニクス商社が商流上不可欠な存在になっているとも言えそうです。

また、ダイトロンは商社ではありますが、自社で製造も行なっているようです。

②ダイトロンの規模ってどのくらい?

それでは次に、ダイトロンの定量情報を見ていきましょう。

●時価総額:148億円 ※2019年10月4日時点

●年商:596億円 ※2018年12月期

●営業利益:35億円(営業利益率5.8%) ※同上

●当期純利益:22億円(最終利益率3.7%) ※同上

●連結従業員数 ※2018年12月末時点

・国内販売事業:391人

・国内製造事業:226人

・海外子会社:112人

・本社機能:66人

全社合計:795人

経済産業省が報告している卸売企業の営業利益率の平均は1.1%程度なので、平均に比べると5倍ほどの営業利益率となっています。

これはおそらく販売だけでなく自社でも製造事業を行っているというのが寄与しているためと考えられます。

※参考『経済産業省 商工業実態基本調査』

③ダイトロンの業績と配当金はどれくらい?

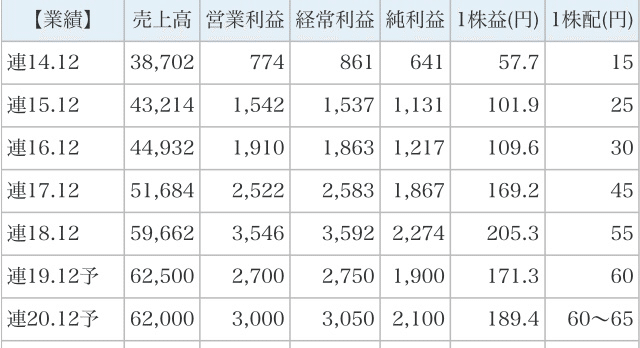

直近5年の推移は以下のようになっております。

前回の記事でも取り上げたように、1株あたり利益と1株あたり配当金は継続して増加しております。 実際チャートを見て頂くと、業績が上がり始めた2015年前後から株価も上昇を始めています。

ちなみに、2019年10月4日終値ベースで、各種指標は以下のようになっています。

PER:7.7倍

PBR:0.84倍 **

配当利回り:4.52%**

業績推移を見ていくと、かなり優良銘柄のように思えますね。

ただし、指標が割安な以上は何かしらのリスクがあると投資家は考えているはずです。実際に株価は2018年の高値の半値ほどになっています。

次は、ダイトロンのリスクについて見ていきます。

④ダイトロンのリスクは?

2019年12月期の上期IR資料を見ると、リスク要因の概要がつかめそうです。

※参考『ダイトロン、2Qは増収減益 アジアで売上上昇も海外市場の激しい価格競争の影響で利益減』※参考『ダイトロン、今期経常を一転23%減益に下方修正』

ダイトロンは2019年12月期の第1四半期の時点で、通期の経常純利益予想を36億円→27.5億円(前期は35.9億円)に下方修正しています。

要因について、ダイトロン社は4つ挙げています。

(1)国内外問わず、生産設備への投資に対してお客さまが非常に慎重になっている

(2)商品のライフサイクルが短く、新商品の投入が必要

(3)市場での競争激化により価格競争に陥っている

(4)ダイトロン内において、利益率の低い商品の売り上げ比率が上がってきている

これらの3点はそのままダイトロンのリスクと言えそうです。

ダイトロンの扱う電子部品の需要は、景気(=設備投資)の影響を非常に受けると考えられます。

また、それだけでなく価格競争にも陥っているレッドオーシャンの市場とも言えそうです。

⑤ダイトロンは買うべきか否か?

以上、ダイトロン社を見てきました。

過去5年実績を見ると非常に順調で、PER等の指標が割安なのは魅力的に思います。

ただし、指標が割安なのには理由があるはずという視点で探っていくと、景気の影響を受けやすく、市場自体もレッドオーシャンになっているという事実が判明しました。

ここから先は各々の投資判断に委ねられるところではありますが、リスクが低いと投資家が考えている銘柄は得てしてそれ相応の株価ですでに割高になっています。

割安かつリスクが低いという銘柄などそうそうあるわけではありません。

そういう意味では、私個人としてはダイトロンの株価水準は十分買いを検討できるものと考えます。

⑥まとめ

今回の記事では私独自の基準でスクリーニングをかけた銘柄たちのうち、中小商社の1つ、エレクトロニクス(電子部品)商社の(7609)ダイトロンを見てきました。

結論としては十分買いを検討できる銘柄と考えます。

次回の記事では、最初の記事でスクリーニングをかけて抽出された銘柄のうち、銀行業銘柄について見ていきます。

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

#株式投資 #株 #投資 #資産運用 #エレクトロニクス商社 #ダイトロン #割安株 #割安銘柄

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

株まとめ@元証券マン

(Twitterのアカウントはこちら➡︎株まとめ@元証券マン)

この記事が気に入ったらサポートをしてみませんか?