オリエンタルランドの大株主、(9009)京成電鉄の株価分析!〜個別銘柄リサーチPart.1〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は独自の基準でスクリーニングをかけた割安銘柄について分析を行っております。

本記事では趣向を変えて、PERやPBRなど各種指標は割安とは言えないが、魅力のある個別銘柄たちについて、指標が割高でもなお買う価値があるかをリサーチしていきたいと思います。

今回の第一弾は(9009)京成電鉄を見ていきます。

①なぜ京成電鉄に注目したか?

まずは、なぜ私が京成電鉄に興味を持ったのかを話したいと思います。

元々は、(4661)オリエンタルランドに注目しておりました。

オリエンタルランドは言わずと知れた東京ディズニーリゾートの運営会社ですが、株式市場では非常に割高な銘柄としても有名です。

以下、オリエンタルランドの各種指標になります。※2019年10月21日時点

PER:84.03倍

PBR:6.72倍

配当利回り:0.26%

1単元単価:1,669,000円(100株×1669円)

時価総額:6兆0699億円(全上場企業で11位)

オリエンタルランドほどの時価総額を誇っていながら、PERが84.03倍とあたかもマザーズ企業のような割高になっている企業は他にありません。

これほど割高であっても買われるということはそれだけ成長期待が高いということになりますが、私個人としてはここまでの水準だとなかなか買いに行くのはリスクであると考えます。

それならば間接的にオリエンタルランドを保有してしまえばいいと考え、オリエンタルランドの19.9%の株を保有する京成電鉄に注目したわけです。

オリエンタルランドについても記事を書いておりますので、ぜひ合わせてお読み頂けると嬉しいです。

②京成電鉄ってどんな会社?

成田スカイアクセス(成田空港線)などが有名な、千葉・東京・茨城を地盤とした鉄道会社です。

収益比率では、運輸業58%、流通業26%、不動産業6%、その他10%となっています。

③京成電鉄の規模ってどのくらい?

それでは次に、京成電鉄の定量情報を見ていきましょう。

●時価総額:7,853億円 ※2019年10月23日時点。

●年商:2,615億円 ※2019年3月期。

●営業利益:316億円(営業利益率12.0%) ※同上。

●経常利益:507億円(経常利益率19.3%) ※同上。

●当期純利益:386億円(最終利益率14.7%) ※同上。

●連結従業員数:全社合計9,725人 ※2019年3月末。

営業利益より経常利益の方が大きいのは、持分法適用会社(オリエンタルランド等)による持分法投資益が営業利益よりも下の営業外収益に計上されているためです。

オリエンタルランドの2019.3月期の当期純利益は902億円のため、902億円×19.9%=179億円もの金額が、京成電鉄において持分法投資益として取り込まれているわけです。

本業(営業利益)が316億円なので、本業の56%ほどが投資益としてプラスされていることになるので、驚きですよね。

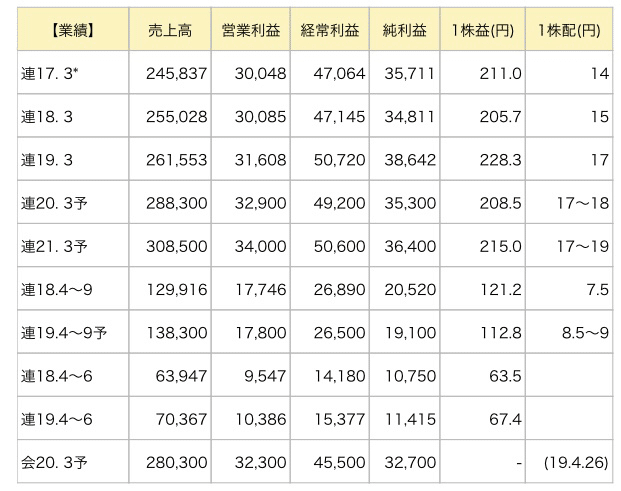

③京成電鉄の業績推移はどうなってる?

直近2年の実績及び今後の見込みは以下のようになっております。

一株あたり利益はほぼ横ばいになっているのがわかりますね。

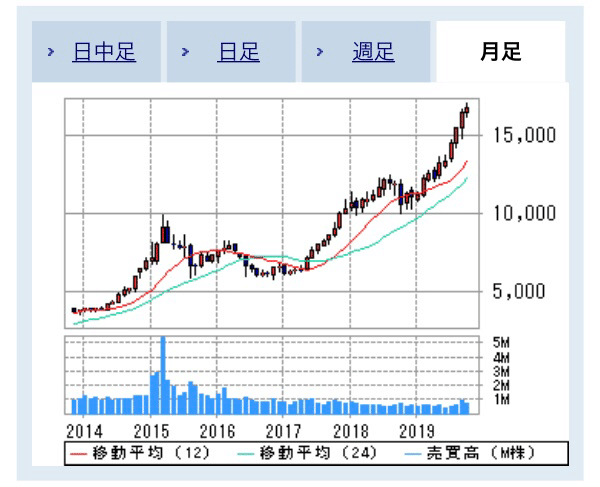

以下は月足チャートになります。

2014年からは2倍以上上昇し現在は4,000円を超えていますね。

これは日経平均と比べて非常にアウトパフォームと言えます。競合の鉄道会社と比較しても、明らかにパフォーマンスは良いです。

参考までにオリエンタルランドの月足チャートは以下のようになっています。

2014年からは6倍ほど値上がりしていますね。

ちなみに、2019年10月23日終値ベースで、京成電鉄の各種指標は以下のようになっています。

PER:23.5倍 ※東証1部陸運業平均 18.5倍

PBR:1.97倍 ※東証1部陸運業平均 1.3倍

配当利回り:0.37%

業績推移が横ばい見込みでありながら、日経平均や競合他社よりも株価の上昇率が大きいことや、明らかに業種平均よりもPER・PBRが高いことから、オリエンタルランドの大株主であることが京成電鉄の株価に大きく寄与していると言えそうです。

次は、京成電鉄のリスクについて見ていきます。

④京成電鉄のリスクは?

京成電鉄のリスクは何と言ってもオリエンタルランドの業績悪化リスクでしょう。

そもそも鉄道会社のようなインフラビジネスでは、業績のボラティリティが低いので、本業がこれから大きく伸びることや大きく下がることはなかなか考えづらいです。

また、ここまで見てきた通り、19.9%株式を保有しているオリエンタルランドの株価につられて京成電鉄も値上がりしていることは明らかなので、オリエンタルランド自体に何かネガティブなニュースが出た場合は、京成電鉄も一緒に下落することは明らかです。

そう考えると、オリエンタルランドの各種指標が非常に割高であることは大きなリスク要因と言えるかもしれません。

⑤京成電鉄は今買うべきか否か?

以上、京成電鉄を見てきました。

京成電鉄はオリエンタルランド株式の19.9%を保有する大株主であり、オリエンタルランドの好調な株価上昇に引っ張られて、京成電鉄も競合に比べて大きく値上がりしていることがわかりましたね。

ただし、株価がオリエンタルランド次第でもあるので、そこは大きなリスクと言えそうです。

個人的には、オリエンタルランドを買うのであれば、京成電鉄を買った方がいいと考えます。

また、オリエンタルランドがこれからまだ値上がりしていくのかという点についてはやや懐疑的な部分もありますが、日本では数少ないオンリーワンのビジネスモデルを確立している企業だと考えておりますので、ウォーレン・バフェットのような超長期投資の1銘柄としてであれば、大株主である京成電鉄を保有しておくのはアリだと考えます。

⑥まとめ

今回の記事では個人的に注目している銘柄の1つ、(9009)京成電鉄を見てきました。

結論としては、バフェットのような超長期投資の1銘柄であれば、オリエンタルランドの大株主である京成電鉄を保有しておくのはアリかと考えます。

では、次回の個別銘柄リサーチの記事では、配当利回り6%超で話題の(2914)JTについて見ていきたいと思います。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #京成電鉄 #オリエンタルランド #わたしが応援する会社

この記事が気に入ったらサポートをしてみませんか?