賃貸派40代DINKSが自宅を購入した話 - (2)購入までの自問自答編その1

賃貸派40代DINKSの自宅購入記。

購入にあたり、自分と似たような属性の人の話があんまり見当たらなかったので。

似たような境遇の方の参考になれば嬉しいです。

属性

・40代DINKS、2010年結婚、子供はなし

・世帯年収1500万程度、ともに上場企業勤務

・無リスク資産2,000万円、リスク資産5,000万円程度(ほぼ株式)を保有

・南関東住まい(実家はそれぞれ関西と関東)

・これまで築40年の賃貸に居住。最寄り駅から徒歩3分

・お互い遅くても60歳までにはリタイア希望

賃貸派が購入派に転じた理由は下の記事にあるので、まだ見ていない方はどうぞ。

今回は、我々の「住宅の購入」に対する考え方をどう整理したかについて書いていきます。

住宅購入と賃貸、どっちが損をしない?

住宅が負債になるとき

賃貸派から1ヶ月程度で購入派になった我々が次にしたのは情報収集。

まずはウェブやYouTubeで「賃貸派」と「持ち家派」がそれぞれどんなバトル発信しているかをチェックしました。

一般的なメリットやデメリットはすぐわかったものの(※(1)キッカケ編を参照)、かぶたくに響いたのが「残債割れ」。

この残債割れは「賃貸派」と「持ち家派」どちらも言及していることが多かったです。むしろ、この残債割れをどう捉えるかが、「賃貸派」と「持ち家派」の分かれ目といっても過言ではないかも。

「残債割れ」とは?

例えば、5,000万円の住宅を全額ローンで購入するとして。

10年経過して、ローン残りが4,000万円で、住宅評価額が3,000万円になっていた場合、家を売却してもローン残債が1,000万円残ります。

現物(家)を売ってもローンが終わらない状態、これが「残債割れ」です。

「住宅を保有しなければ絶対に残債割れをしない=その分の資金を投資や遊び等に使う」のが賃貸派でちらほら見られる見解でした(うちもある意味ではそうだったかも)。

だからといって持ち家派の人が「残債割れ上等!」なわけではなくて(笑)、

「残債割れは避けられないこともあるけど、できるだけ買える中で資産性のある物件を選ぼう」という論調なんですよね。

先ほどのケースだと10年経過したときに、ローン残債4,000万円、住宅評価額5,000万円、つまり売却益が出る物件を選ぼうという・・・あれ、究極的に両陣営で同じことを言っているような気がしてきましたよ・・・。

両方を折衷して、「手持ち資産を含めて常にローン残債を全額返済できる状態をキープする」ことができればいいんじゃない?

負債化していない状態であれば、賃貸でも持ち家でも究極同じでは・・・という気分になってきたわけです。

そんな家が見つかるかは別として。

家賃と月々ローンの支払額を比べてみる

さて次に考えたのが、不動産屋さんの常套句(?)「今の家賃より月々ローンの方が安いし家も自分のものになりますよ!」というアレ。

家賃10万円の人だと、だいたい4,000万円の物件(変動金利0.5%が前提)でこのトークは成立します。

かぶたくはマンション派。なので管理費や修繕積立金も込みにすると、物件価格は2,500万円・・・都心通勤圏のファミリー向け物件でそんな激安マンションあるかいな。物件がないなら絵にかいた餅ですよ。

不動産屋さんの営業トーク成立しないじゃないですか。

ここまで考えて、購入した住宅は「売却」ができる=支払ったお金が賃貸と同じように消費されてしまうわけではない、ということが繋がってきました。

住宅(建物)は経年で価値が低下していきますが、もし幸運にも値下がりなく売却できたら実質タダで住めたということになります。

極端な話、「資産性の高い物件」かつ購入希望者が殺到するような物件であればタダどころか爆益を出す可能性すらあります。

※実需の観点から、あんまりアテにしてはいけない考え方ですが・・・。

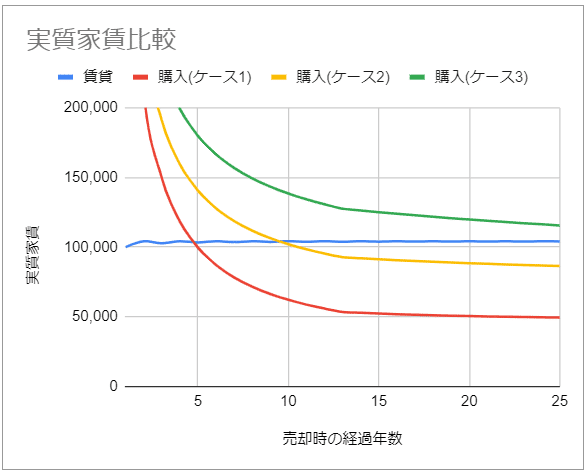

じゃあ購入と賃貸は何年くらいで損益分岐するのか、実質家賃でシミュレーションしてみましょう。

青 家賃10万円をずっと支払う。2年毎に更新料あり

赤 購入1:物件価格は購入時のまま変わらない

黄 購入2:物件価格が毎年1%下がっていく

緑 購入3:物件価格が毎年2%下がっていく

賃貸の場合、家賃10万円+2年に1回更新料10万円

購入の場合、物件価格5,000万円+住宅ローン金利0.5%(変動)、マンションの場合は管理費・修繕積立金で2.5万円/月

購入時から価格が下落しない物件だと、購入5年目から賃貸より実質家賃が安くなりました。

購入=お金の消費とすると購入物件価格を相当低く設定しないといけませんが、売却ができることを入れるとシミュレーションのように5000万円の物件も見えてくるわけです。

不動産屋さんの常套句(?)が、賃貸派とはまったくロジックが異なっているということがここで理解できました。

あとは時と場合と物件次第。

住宅購入=終の棲家ではない

とはいえ、かぶたく家は「家は一生に一度のお買い物」という価値観に(特に妻の方が)捉われておりまして、これを抜け出すのに一苦労ありました。

住宅購入で「今後の自由とか、可能性がなくなるのでは」という恐れを回避するためにずっと賃貸派だったこともあり・・・。

めちゃくちゃ悩んで、本当にいいのか、この場所で正解なのか、自問自答して、ある日考えるのが面倒になりました(笑)。

そこで気づいたのですが、誰も「買った家に一生住み続けなさい」なんて言っていないんですよね。

周囲で住宅購入した人も、親族も誰も言っていない。世論みたいなのでも聞いたことない。

「子供が独立したから、コンパクトで利便性の高い家に住み替える」

「サーフィンにハマったから、すぐ海に出られる場所に住み替える」

「ローンの支払いができないから、賃貸住まいに変更する」

どれもアリだし、何にもおかしい話ではない。

友人がそういう話をし始めたら、かぶたくなりに応援すると思います。

なのに自分たちだけがそこから外れるの? なんかおかしくない?

ようやく変な価値観からの脱出が見えてきました(笑)

DINKSの家を相続させられる人

かぶたくは40代になって相続の話題が増えました。

なかでも不動産は、負動産と言われて社会問題になっています。

かぶたく親も相続した空き家が売れず困っています。

田舎なりに大きな駅の近くで立地は悪くないのですが、問題は「土地の形」と「土地が小さい」こと。

土地の形が多少悪くても、面積があればごまかしが効きます。でも家を建てたら駐車場が作れないくらい小さい土地なのでムズカシイ・・・。

空き家を壊すと固定資産税がアップするから、そのままにする。固定資産税は払わないといけない。隣家にご迷惑をかけないよう、年に数回メンテに数時間かけて行かないといけない。結構大変です。

実子でこの苦労なのだから、DINKSの理想はニコニコで相続してもらえる物件ですよね。

「できるだけ資産性の高い物件を選ぼう」がここにも繋がってきました。

賃貸であればこういう悩みはありません。しいて言えば大家さんくらい。でもこれが貸し渋りリスクに直結したら、そもそも住宅購入検討理由なんだったのということになります。

あと、相続人を念頭に、快適に人生を過ごす選択を犠牲にする親族ってシンプルにヤダなと思ったのもあります。怖いよね(笑)。

さいごに

考えれば考えるほどムズカシイですね(笑)

勢いで買っている人も多いかと思いますが、我々のように考えて購入に踏み切れない方も多いのではないでしょうか。

かぶたくは上記の通り考えすぎましたが、1つの結論にようやくたどり着きました。

子どもがいたら10年くらい前にすんなり買ってたんでしょうね(笑)

めちゃくちゃ長くなったのでその2に続きます。

この記事が気に入ったらサポートをしてみませんか?