りっちな株(第4回)

こんにちは😊

いつも読んでくださってありがとうございます😊。紹介したい銘柄がたくさんあるので調子に乗って第4回です。これまで同様、「りっちな株」では「立地」の視点を中心に分析して、選んだ銘柄を紹介していきます。

このシリーズ、おじさんが良いと思った、もしくは買った銘柄を紹介しているのですが、「今買うとお得!」というような銘柄推奨ではありません。長期的にはおすすめなんですけど割高になっているケースもあるので、買うタイミングはしっかり見定めてくださいね。詳しくは第1回の冒頭を読んでください!

※

立地:「その事業で誰に何をどのように提供するのか」という事業の立ち位置のことで、これが「りっち=立地」です。

りっちな株:ホシザキ(6465)

第4回の今回は、2023年1月に¥4446/株で購入したホシザキ(コード6465)です。

飲食店で働いたことがあると、このマークを見たことがある方が多いはず。そのような経験が無い方は「何の会社?」という印象だと思います。それもそのはず、ホシザキは飲食店を中心とした業務用に特化した厨房機器の製造メーカなのです。「業務用製氷機でシェアナンバーワン」と言われてもピンとこないかもしれませんが、日本の飲食店で使われる氷はほとんどがホシザキの製氷機で作られているんですよ🤩!

おじさんは学生時代のアルバイトでこのタイプの製氷機を使っていました。家で作る氷と違って、透明で角が立った大きなキューブアイスが、一定時間間隔でガラガラと出てくるんです。

昨年冬、おじさんはマレーシア・フィリピンに初めて出張しました。アジアの成長エネルギーは体感できるレベルですごいです。開発が進んで国力が上がって、収入が増えて、人々の生活レベルは着実に上がっています😎。ちょっと雑な言い方ですが、豊かになってまずお金を使うのは「衣・食・住」が基本ですよね。外食産業の発展もすごい勢いなんです。一昔前のアジア諸国にあった屋台のイメージではありません(古いですね・・・😅)。ホテルや海外観光客向けの高級レストランだけでなく、国内向けのレストランもたくさんできていて、多様化・高級化しています。

食の高級化が進んで、電力インフラが整ってきて、しかも年間を通して気温が高い。冷蔵庫や製氷機を主力にプロ用厨房機器を販売するメーカであるホシザキにとってはビッグチャンスなのは明らかですよね!おじさんが注目したのはここです🥰。

じつは、世界の外食産業用機器市場は北米とアジアを中心に、2020年の236億ドルから2030年には538億ドルに成長、年率では平均8.6%という高成長が見込まれているマーケットなのです(SMBC日興証券)。

観光ビジネスの急拡大、ホスピタリティビジネスの成長、労働力増加による外食指向の高まり、フードサービス施設の急増が要因で、商業施設・レストラン・ホテルでは、調理、洗浄、保管に業務用厨房機器のニーズが増えています。また、食品の衛生への関心の高まりも、厨房機器の需要を高めています。

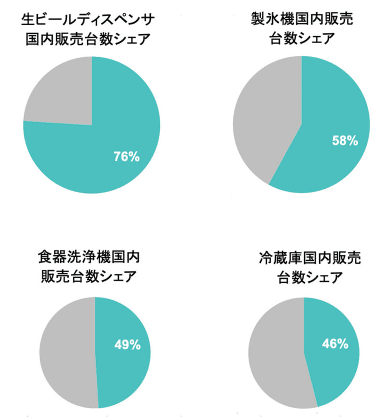

ホシザキの主力製品はこういったニーズにピッタリ合致する、冷蔵庫、製氷機、食器洗浄機、ディスペンサ(ビールや冷水のサーバ)です。これらの分野で国内シェアは圧倒的1位。世界でも最も衛生的で美味しい食を提供していると言われる日本の外食産業で鍛えられた製品が、世界のマーケットでシェアを拡げようとしています😊。

ちなみに、聞いたことがあるかもしれませんが、日本メーカの家庭用冷蔵庫は米国では売れません🥹。機能重視の日本製冷蔵庫は、容量と冷却性能重視の米国では受け入れられなんです。それから、氷を大量に使う米国と違って、欧州では飲み物に氷を入れることはほとんどなくて、入れてもほんの少し。寒冷な気候もあって製氷機はそれほど売れないですよね。こういった文化の違いも厨房機器メーカにとっては大切なことですね。

立地分析

強み

何といっても「業務用厨房機器」というプロ用の製品分野でニッチなマーケットを押さえているのがホシザキの最大の強みです。業務用機器でもっとも求められるのは、信頼性(壊れない)と専門性(プロ仕様)です。ホシザキは独自技術、高品質、サービス・サポート体制を売りとしていて、業務用の製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサで国内トップシェアを誇っています。製氷機に関しては、世界シェアは何と30%超です🤩。ニッチな立地は大きな強みです。

どの世界でも、プロはいったん信頼すれば同じ道具を使い続けます。トップシェアの製品群はそう簡単にはシェアを失いませんし、確かな品質なわけですから海外の新しい市場でも信頼を得る可能性が高いですよね😉。

食の高級化が進み、食の安全衛生への関心が高まるアジア地区では、信頼性の高い冷蔵庫や食器洗浄機の需要がうなぎ登りです。気温の高い地域では氷の需要も高まります。実はホシザキの重点開拓市場はインドです。年中暑い土地柄ですから、冷蔵庫も製氷機も食洗機も売れそうですよね(勝手なイメージです😅 笑)。

ホシザキは1981年にホシザキアメリカを設立したのを皮切りに海外拠点を拡大、米州、欧州、アジア・オセアニアにグループ会社と生産拠点を置いています。製氷機ではすでに世界シェア30%超を握っています。

ホシザキの海外売上高比率は40%超と高くて、成長し続ける海外市場で事業拡大を進めています。5ヵ年経営ビジョン(2022~2026)では、海外新市場を開拓するM&A投資として5年間で約1250億円を考えていて、海外売上高は年率12%、海外営業利益は年率21%の成長を目指しています。

2024年に入ってから、パナマの Fogel 社に続いて、4月にフィリピンのフードサービス機器会社である TLX社とHKR 社を買収。M&Aによる海外市場開拓を有言実行しています。円安はプラス材料ですね。

もう一つ、ホシザキの強みとして重要なのはメンテナンス・サポート事業が順調なことです。上の図では売上の1/6がアフターサービスですね。プロ用製品ではアフターサービス事業が非常に大切だということは立地分析でぜひ知っておきたい知識なのです🥸。

プロ用の機器は信頼性が命。なかなか壊れませんので買替え需要はそれほどありません。その代わり、プロの仕事では故障が命取りですから定期メンテナンスでしっかりお金を払ってもらえます。しかもアフターサービスは材料費が小さいですから利益率が非常に高いビジネスです。製品販売で新たな顧客をつかめば、長期の利益がついてくるのです。

弱み

立地の一番の弱みは、飲食ビジネスが景気や経済情勢に大きく左右されるビジネスであることです😣。コロナ禍のような出来事による市場縮小、異常気象による需要の落ち込みといった不可抗力が事業の成否に大きく影響してしまいます。ホシザキは国内では敵なしですが、海外では大手競合社が多数いますので、シェアの奪い合いの中で市場が縮小すると生き残りをかけた利益度外視の価格競争になりやすいことも海外進出企業に共通した注視事項です😭。

家庭用の白物家電と異なり、業務用厨房機器はステンレスを多用しますので、ニッケルやクロムのような原材料(ステンレスの成分です)の市場価格が変動しやすいことも収益に影響を与えます。

国内比率は高いものの海外比率が上がってきていますので、海外の物価上昇や人件費上昇も利益の圧迫要因として注意しておきたいところです。

ファンダメンタル分析

ホシザキは1947年設立の歴史ある企業ですが、設立当初は自動販売機事業が主力で、紆余曲折を経て業務用厨房機器メーカとして国内で現在の地位を築きました。国内における地位は確立していて、積極的なM&Aで海外事業の拡大を図っており、今後の業績に期待できると思います😊。

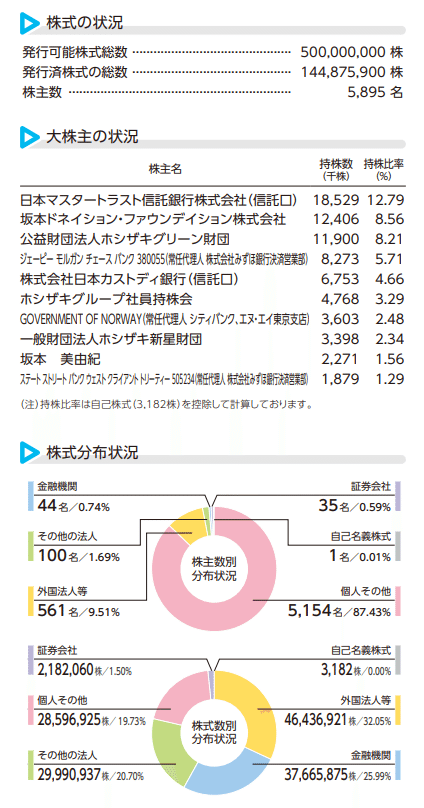

時価総額/株主

時価総額は約7800億円。創業家の関連法人(創業者の子:坂本さん)が多くの株式を保有しており、非常に安定的な企業運営が行われています。

評価レシオ(EPS/PER/PBR/BPS/DPUP)

2023年12月期決算時点のEPSは約227円で、前年までに比べて大きく伸びました。2026年12月期までは利益の伸びが予想されています。

PERは22.8、PBRは2.28、BPSは約2300円で、同業のマルゼン(5982)のPER12.0・PBR1.0と較べると5400円の株価はかなり割高な水準ですが、圧倒的なシェアから10%超の成長が期待されているとも言えます。

割安破壊力指標のDPUPは0.63ですので、やはり少々割高な印象があります。

収益(ROE/売上総利益率)

2023年12月期は過去最高益を達成しました。絶好調です。

ROEは10.6%、売上総利益率は36.4%と、製造業としては非常に優秀な数値になっており、コロナ禍による景気縮小からの回復がしっかり見えてきているとともに、アフターサービス事業等が確実に利益を生んでいることが確認できます。ホシザキはコロナ禍期間を含む過去10年にわたって売上総利益率が35%前後で安定しており、製造業としては非常に高い数値でこの点は注目に値します😊。

なお、ホシザキの決算は、冷蔵庫や製氷機が主力製品であることから、夏季に該当する第3四半期(7~9月)の売上が大きくなることが特徴です。

財務状況

もうすぐ第1四半期の決算発表(5/10予定)なのですが、待ちきれず(笑)2023年12月期の通年決算を分析していきます。

売上の伸びと利益の伸びはリンクしており業績は良好です。第4四半期はコンセンサス未達で株価は下落しましたが、通期では好成績を収めました。ROEが示す通り、営業利益、経常利益とも良い数値になっています。

続いてキャッシュフローです。(詳細の表は省略)

営業CFで在庫がかなり減少しており、CF増に寄与しています。投資CFは、設備投資を60億円規模で実施しているものの、定期預金や有価証券の売買でプラスの表示になっています。財務CFのマイナスはほぼすべてが配当金支払いです。

おや?気づかれたでしょうか🤔。

ホシザキは無借金経営をしていることで知られています。有利子負債は何とゼロ!2千億円以上の手持ち資金を保有していて、創業家は豊富な資金で財団を設立して社会貢献もしています。キャッシュフローは全く問題ないですね。

決して現金を貯め込んでいるわけではなく、ホシザキは株主還元方針として「総還元性向40%以上」を宣言しており、利益が出れば配当や自社株買いで株主にしっかり還元しています。株主重視方針はうれしいですね😘。実際、2023年12月期は42%の配当性向で増配しています(株式分割があったのでややこしいですが、25円/株の増配でした)。

テクニカル分析

毎日20~50万株程度の出来高があり、安定的な売買が行われている銘柄です。長期的に見ると、現在は事業の成長率に対して少々株価が上がりすぎた感があり、調整時期に入っていると考えられます。時価総額が大きい銘柄ですので変動の波も比較的ゆっくりしています。

2019年に子会社で不祥事(過度なノルマによる不正)があって株価が大きく下落しましたが、その後の社内改革で株価は再び上場基調に転じています。決算結果を反映しやすく、好決算では株価が上昇、悪決算では株価が下降するという分かりやすい銘柄です。2023年の秋に大きな下落がありましたが、これはホシザキの海外売上高比率が比較的高いことによります。2023年秋からドル高が続いてドルベースの日経平均は大きく下降して、特に海外投資家が注目する銘柄(知名度=海外売上が多い)は、海外投資家が株を売り越したことで大きく下落しました。ホシザキもこの類の銘柄です。(当時は円安が続いていたので日本円ベースの日経平均はさほど下落しませんでした。)

現在の株価は目標水準に達しており、最多価格別出来高のエリアで調整が進んでいます。信用取引の貸借倍率は1倍前後ですから、何らかの材料が出ないと大きく株価が動くきっかけがなく、会社からも大きな材料が出てきていないので様子見のステージと考えられます。

一方で、証券各社のレーティングをまとめたTradingViewのデータでは弱気予想がなく、半数以上の会社がかなり強気の予想をしています。決算のタイミングで大きな上昇の兆しが出れば、買いのタイミングとしてはよいかもしれませんね😉。

まとめ

「りっちな株」の第4回は、立地分析を中心にホシザキを紹介しました。😊。ニッチな立地は注目に値しますが、現在の株価だとちょっと割高なので、5000円前後への株価下落や決算による株価上昇があれば押さえておきたいタイミングだと思います。

銘柄選びの参考として見ていただく目的で、銘柄推奨ではありません。繰り返しですが「よく調べて、納得して、自分で決めた」銘柄に投資しましょう😉。

ではまた!😊

この記事が気に入ったらサポートをしてみませんか?