【会計士の備忘録】Vol.1 フリーレントの会計処理概要

こんにちは!

新米会計士"K"です!

第1回の内容はフリーレントについてお話ししたいと思います。

フリーレントはご存知でしょうか。

ぼくたちが普段接する機会もある賃貸をするときに目にすることのある言葉です。

そこで今回はフリーレントの概要、会計処理及びその考え方についてざっくり解説したいと思います。

○フリーレントとは

フリーレントとは賃貸借契約を結んだ際に一定の期間について賃貸料を免除されるものです。もちろん企業同士の契約だけでなく一般の方が不動産屋で契約する場合にもつけてもらうことができることもあるので覚えておくと良いかもしれません(必ずではないのであしからず。)。

例えば2年の契約を結んだ際に最初の1ヶ月間は家賃の支払いをしなくていい、という契約です。

○フリーレントの会計処理

具体的にフリーレントの会計処理を見ていきましょう。

フリーレントの会計処理には2つのパターンがあります。

①フリーレントの期間について会計処理をしない

⇒この場合フリーレント期間には仕訳を切らずにフリーレント期間終了後から通常の1ヶ月分の賃貸料を各月で認識します。

フリーレント期間

仕訳なし

フリーレント期間終了後

支払家賃 xxx/ 現預金 xxx

簡便的に現預金での後払を前提においています。

②フリーレントの期間も費用を認識する

ぼくが担当している上場企業の監査クライアントでは②の費用を認識する会計処理を行っていました。

会計処理の方法としては全期間での総賃料をフリーレント期間を含めた期間で按分するという会計処理になります。

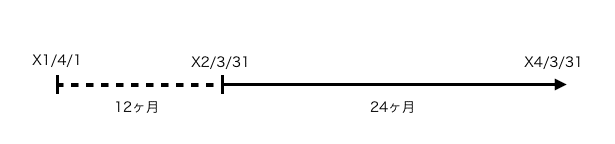

【設例】以下のような前提を置きます。

契約期間:X1/4/1~X4/3/31

賃料:120,000/月 全期間での総賃料2,880,000(120,000 x 24ヶ月分)

現預金での後払いを前提とします。フリーレント期間を破線で表しています。この破線部分の期間においても費用を認識する会計処理になります。

この場合各期間計上すべき仕訳は以下になります。

フリーレント期間

支払家賃 80,000/ 未払費用 80,000

総賃料2,880,000÷36ヶ月=80,000 ⇒フリーレント期間でも費用を認識します。

フリーレント期間終了後

支払家賃 80,000/ 現預金 120,000

未払費用 40,000/

フリーレント期間終了後は各月で当該期間に計上していた未払費用を残りの期間で取り崩していきます(未払費用残高を残りの期間で按分)。

○フリーレントの会計処理の考え方

フリーレントの会計処理は個別の会計基準が定められているわけではありません。ここからはぼくの私見になります。

実際に家賃を支払わない期間にも費用を認識するこの考え方は「企業会計基準」にある”費用収益対応の原則”によるものかと考えます。

この原則は企業成果である収益を獲得するのに犠牲にされた資源を費用として対応させるというものです。

このテーマの場合だと賃貸物件を使用することによって得た収益に対応させて賃料を費用として認識するということになります。

そのため本来的には費用(支払い)が発生していないフリーレント期間に関しても費用を認識するという会計処理がおそらく理にかなっているのかなと思います。

○最後に

会計処理のパターンは2通りありますが、仕訳なしとしたほうが簡便的ではあります。一方でフリーレント期間においても費用を認識するという会計処理を知っておくこと、自分なりの考え方、理解を持つことで会計士としての幅が広がり応用力が付くことと思いますので参考になったら幸いです。

では第1回はここまでにしたいと思います。

また次回もよろしくおねがいします!

この記事が気に入ったらサポートをしてみませんか?