債務整理後に住宅ローン(借り換え)の審査を通す方法

債務整理後に住宅ローン(借り換え)の審査を通す方法

初めまして^^

この度は「債務整理後に住宅ローン(借り換え)の審査を通す方法」へのご訪問ありがとうございます。ロンと申します。

私、妻、長女(23歳)、長男(17歳)の4人世帯、千葉県在住の50代です。

長引くコロナ禍で休職や失業等の収入減により家計(支出)を見直す家庭が増えていますが、特に住宅ローンは金額が大きい分、わずかな金利の差が支出に大きく影響します。

2%を超える変動金利でしたので私も金利が低い住宅ローンに借り換えて少しでも支出を減らそうと考えました。

しかし私は過去に債務整理を行った(金融事故を起こした)いわゆるブラックと呼ばれる属性です。

「債務整理が終わって5年間はブラックリストに登録され新たな借り入れは出来ない」

ネットでは9割以上のサイトでこのような記事を見かけますよね。

そんな記事に何度心が折れたことか…。

しかし

「債務整理後から5年経過していないと新たな貸し付けはしてはならない」

このような法律はありません。

過去に債務整理し5年経過していなくても新たな借り入れは出来ます。

融資するしないの判断は最終的に金融機関が決めることなのです。

平成30年に債務整理を完済する手前の平成29年に国の教育ローンを、債務整理完済後5年を経過する手前の令和3年に住宅ローン(借り換え)+リフォーム資金の審査を通しました。

私の場合は「返済期間の引き延ばし」と「リフォーム資金との合算」が条件でしたので更に困難が予想されましたが、一縷の望みをかけて金融機関との交渉を始めました。

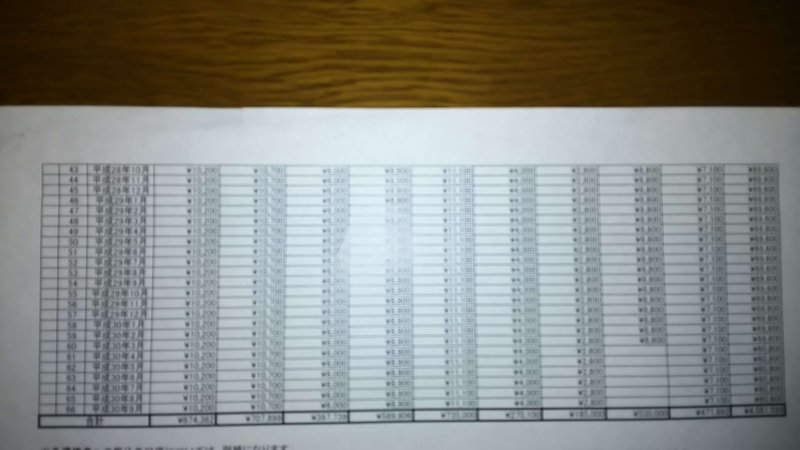

ちなみに返済期間の引き延ばしですが、例えば35年ローンを組み25年経過していると残り10年ですが、この期間を引き延ばすことを指します。当然総返済額は多くなりますが月々の返済額を抑えることが出来ます。

最初に住宅ローンを融資してくれている地銀に相談の予約を入れましたが、その翌日に「ご希望に沿えないので面談に来ていただいても…」と遠回しにお断りされました。

「他行で融資が決まって見積書を提出してくれたら検討します」とも言われました。その背景には「お前の属性だったらどこに相談しても融資は無理だろう」と言わんばかりの対応でした。

せめて面談した上でごめんなさいされるのでしたら納得するのですが、地元の銀行なのになんて冷たい対応なんだろう、と憤慨しました。

気を取り直して4つの銀行で対面相談とzoom相談に臨みました。

某銀行の対面相談では、住宅ローン引き延ばしとリフォームローンの合算が可能との見積もりも出してくれたのですが、後日ごめんなさいの通知が…。

その数日後にzoomで相談した某ネット銀行では引き延ばしが出来ないとのことで断念、フラット35の大手金融機関では耐震基準を満たしていないとのことで断念、第二地銀でも引き延ばしと耐震基準がネックで仮申し込みすら進みませんでした。

一番最初に相談した地銀で断られてからここまでの間、焦る気持ちが先行してしまい冷静ではありませんでした。

いよいよ詰んだか…。

ふと冷静になったその瞬間、国の教育ローンを融資してもらったときのことを思い出しました。

そうだ、○○○か…。

私は債務整理を返済中に日本政策金融公庫の国の教育ローン200万円の融資を受けることに成功しました。

極めて不利な状況下でしたが子供の進学と将来がかかっていましたので、色々と頭を悩ませた末にある方法を思いつきました。

それが○○○です。

融資が実行された後に担当者から

「○○○のおかげで審査が有利に進みました」

と言われたっけ。

なぜ今回○○○を思いつかなかったんだろう。

最初から○○○を使っていれば結果は違ったかも知れない。

半ば自暴自棄になった気持ちを何とか奮い立たせ、今度は○○○も準備して金融機関に出向きました。

何度か交渉に臨んだ結果、

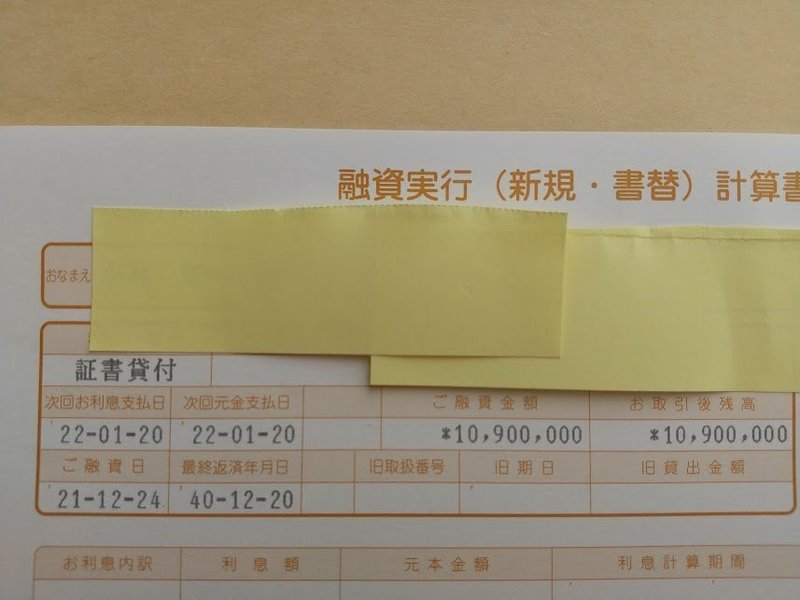

・住宅ローンの借り換え(2.25%→0.7%へ)

・返済期間の引き延ばし(当初残り期間10年を15年に)

・リフォーム資金との合算

瀬戸際で全ての条件をクリアし融資を受けることが出来たのです。

ざっくりとした計算ですが金利差でリフォーム資金を吸収出来た感じです。

ここまで約4ヵ月を費やしましたが気が気じゃありませんでした。

「○○○って審査に効果あったのでしょうか?」

「正直難航した局面もありましたが○○○はとても良い材料となりました」

やっぱりそうだったか…。

○○○がなかったら審査が通らなかったと思うと、○○○のおかげだと言っても過言ではないと実感しています。

私のように債務整理をして完済した直後~5年以内でも○○○を使うことにより、あらたな融資を受ける可能性はじゅうぶん期待出来ます。

私自身、苦しい思いをしましたので広く公開したい気持ちは山々なのですが、安易に拡散させると○○○の効果が薄れてしまう懸念もあるため、大変心苦しいのですが有料で提供することにしました。

借り換え後の金融機関に辿り着くまでに5つの金融機関と交渉、費やした労力は1金融機関あたり1万円は下らないと思っていますので、1万円×5金融機関=50,000円です。

しかし○○○を使っても審査に通るのかわかない中50,000円で提供するわけにはいきいません。

そこで期間と人数を限定する形で9,800円でご提供することにしました。

ただし、現状が以下のような方は○○○を使っても審査通過が困難と思われるためお申し込みは控えた方が良いと思います。

・現在債務整理中(返済中)

・債務整理は完済しているが各種支払いを未納・滞納することが多い

・住宅ローン以外の借り入れが複数ある

・失業中または就労形態が有期雇用

あくまで審査通過の確度を上げることを目的としていますので、100%審査が通り融資を受けられる保証はありません。その点をご理解の上でお申し込みください。

ここから先は

¥ 9,800

この記事が気に入ったらサポートをしてみませんか?