モデルテスト(解説編 前半)

こちらの記事で紹介したモデルテストとその解答例について、作成手順に沿って解説していきます。

記事の全文は無料ですが、内容に満足頂けましたら最後に投げ銭で応援も頂けますと幸いです。(コーヒー代の足しにさせて頂きます!)

Step 1 各前提条件を確認・入力

記事の本文に記載した各前提条件について、課題文を読みながら入力していきます。

前提条件からP&L、BS、CFSの構成も大体こんなもんかなと作成しておきます。この時、三表の欄はとりあえずyear1の1列だけで良いです。(1列だけ作って、後で横にコピペするため。)

前提条件の記載や財務三表の構成は後で追加・修正できるので、まずは大体で良いですが、前提条件についてはなるべく漏れの無いように、項目

クライアントによっては日本語表記の方が好まれることもあるのですが、変換の手間と時間を省くために全部英語表記にしています。

モデルのフォーマットについてはこちらの記事もご参照ください。

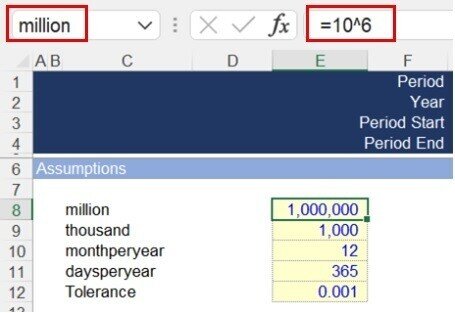

ファイルの左上に入力しているように、よく使いそうな単位や数字は「名前の定義」を設定しておくと便利です。

Step 2 PL項目の作成

財務モデルで三表を作成する際は、P&Lから作成し始めるのが良いと個人的には考えています。私は大体いつもP&L→BS→CFSの順に作っていきます。

上から順に説明していくと、工場の操業期間に該当する列に「1」が表示されるように式を入れます。また、固定契約の契約期間に該当する列にも同様に「1」が表示されるように式を入れます。(該当しない場合は「0」となり、私はこれを「フラグを立てる」と言ってます。)

式の中の「*」は掛け算の時にも使いますが、「=条件A*条件B」として使えば「条件Aかつ条件B」の時にTRUE(数字で表すと1)となり、「AかBのどちらかの条件を満たさない」時はFALSE(数字で表すと0)となります。

売上、費用を作れたらStep 1で作成したP&Lの表に当てはめてみましょう。

償却費と利息費用以外の部分はこれで完成です。

あと、これは好みの問題もありますが、入力値を参照する際にはなるべく斜めの参照は避けて、縦・横に参照した方が良いです。斜め参照は後で参照先・参照元を追う際にも見づらくなる為、なるべく縦と横の動きで数字を参照する方が良いと考えてます。

Step 3 BS項目の作成

PLの次はBS項目を作成します。

P&Lの減価償却費に関係する固定資産や、CFSに関係する運転資本(売掛金、在庫、買掛金、未払金等)をまずは作成します。

①期首残高、②期中増加、③期中減少、④期末残高の4行で作成することを習慣付けておくと良いと思います。このように作成しておくと、下図のように参照が連鎖することになり、前期の期末残高=当期の期首残高となるので、他の項目を作成していて前期の期末残高を当期の列で参照したい時に斜めに参照する必要がなくなり、当期の期首残高を参照するだけで済みます。また、期中の増減については下図赤線の2行を合計するだけで済みますので、「=当期の期末残高 - 前期の期末残高」とする必要もなくなります。

BS項目については下の記事でも紹介していますので、こちらもご参照ください。

BSの各項目が出来たら、Step 1で作成したBSの表に当てはめてみましょう。まだ貸借が一致していませんが、とりあえずはこのままで大丈夫です。

Step 4 BS項目(資金調達関連)の作成

引き続きBS項目ですが、資金調達に関連する部分となります。

借入金と資本金、利益剰余金です。

ここも基本は上記の通り、①期首残高、②期中増加、③期中減少、④期末残高の4行で作成します。

借入金の場合には「=期首残高*金利%」でP&L項目の利息費用が計算できます。期首・期末残高の平均残高を使用する人もいますが、CFに基づくDebt Sculptingで各期の元本返済を決める時には循環計算が生じてしまいますので、期首残高を基に利息を計算した方が良いと考えています。(ローン契約上も年1回の元利払いの場合はそうなります。)年2回の半年毎の支払いの場合は、モデルを半年毎の期間で作成するか、1回目返済後の残高を表示できるように別途計算する方法がより正確です。

各項目が出来たら、Step 1で作成したBSの表に当てはめてみましょう。

... まだBSがバランスしませんね。

そうです、現預金残高が計算されていないからです。

前半はここまでとし、次回後半はCFSの作成に入ります。

(解説編 後半に続く)

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?